整理/手游那点事欣欣

今天(4月13日)“独据慧眼,游你做主”2017游戏行业营销思享会在深圳举办。会上,DataEye CEO汪祥斌发表了演讲,从数据层面分析手游市场和玩家的整体趋势。他提到:

1.人口红利的消失导致游戏企业的骤降,过去四年淘汰了60%,2017年游戏厂商剩3000家左右;

2.买量过程中,80%的广告预算被投放到20%的媒体上,因此假量在游戏行业难以生存;

3.过去手游买量成本持续上涨,8个月涨幅约60%;

4.买量依旧吃香,2017年不通过买量很难获得持续的用户新增。

以下为汪祥斌演讲实录:

刚刚很多嘉宾给大家分享了广告投放,包括买量,我们DataEye主要是做游戏这块的数据分析,今天站在宏观角度跟大家分析市场和玩家整体的趋势。

一、四年淘汰60%游戏厂商,2017年约剩3000家

移动游戏的“小数据”。先看第一个数据,这两个数据,前面15000是从我们DataEye创立开始,前面我们几年累计注册数,大概2014、2015年活跃CP15000个;2600是从2016年开始到现在依旧活跃的账户数,从2013年开始到现在一直被淘汰百分六七十,剩下还有百分之二三十还在游戏行业。其实目前我们预估整个行业的CP或游戏厂商大概3000多家。

我自己总结一下,从2014年到2016年的行业变化,刚才银狐余老板也讲了有些行业变化太快,三个月一小变,半年一大变。2014年我听得最多的话是,大家每个月都往北京往,拜各种渠道的码头,2014-2015年大家觉得渠道不一样了,2015年都在往深圳,到2016年大家在干嘛,广州的厂商买量玩得挺溜,几乎每一年巨大的变化,让我感受2017年该往哪跑,我们自己总结2017年剩下的可能只有内容的,也就是挖掘更好的优质的厂商内容,这是我们自己感受的,真正游戏一年一个巨大的变化。

这个变化背后其实支撑的是什么呢?我觉得是整个用户人群或者流量的变化。其实从2014、2015、2016到现在,背后人群流量几乎不变,4.25、4.38、4.65是每一年手机突破量,移动手机使用人群就这么多,能挖掘出的就这么多的,这是我们产业发展或者背后支撑的流量端,没有任何红利,人群就是这么多,你想在里面得到更多的用户,你付出的代价自然更高一点。

二、80%的广告预算投放在20%的媒体上,假量在游戏行业难以生存

这是我们在自己平台上的一组有关智能手机的数据,在中国目前换机频率在10-12个月,大概一年换一个手机,未来单个手机使用周期,当时我们给OPPO手机做了换机率的统计,大概33%,有33%的人会换品牌离开这个体系。也就是说,刚刚这两个数据为什么说现在买量或者买量背后的原因,因为以前我们看到当有很高人口红利的时候,获取流量是没有成本的或者找渠道,但是未来整个人群增长包括智能机的突破,包括周期频率越来越低,最终为流量这个事情买单是再正常不过,买量、广告投放是未来游戏行业导入的一种手段。

上面的数据,我刚才说了长期广告投放,这个数据是去年两个广告平台整体广告营收数据。74.49、65.51、47.01,去年广告营收大概300万,下面100万是今日头条,这里面大部分是游戏厂商行业。

2:8,我们一直认为在广告投放行业存在2:8,广告预算80%是集中投放在20%的媒体上。之前很多厂商问我,买量包括假量等,我一直认为在游戏行业很不太容易存在所谓假量因为你真正投放出来的厂商基本上80%预算都在20%门户,这所谓假量我觉得基本上不太存在,所谓假量是在渠道上而真正支撑你收入的媒体上几乎不存在,即使存在也没法追究,有时候测试新渠道可能发现一些假量问题,但是真正投放出来支撑你主流媒体的可能不太存在,另外我觉得游戏行业不同于电商或者其他行业,游戏行业真正核心的考核标准是ROI,不是其它导入的CPI等东西,这点我觉得在投放游戏行业整个考核手段的基本条件限制了假量存在,换句话说,真正刷量在游戏行业也很难生存下去。

三、买量成本持续上涨,8个月涨幅约60%

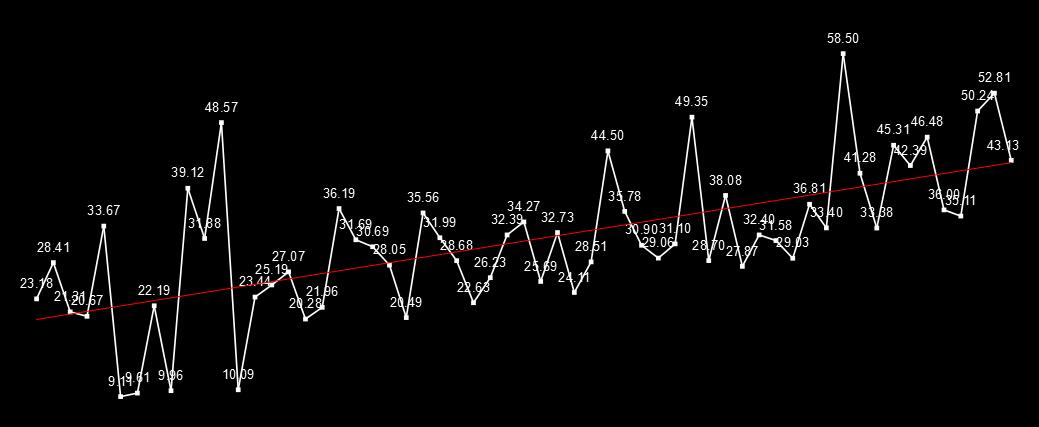

这个是我们年初和去年年底内部沟通时提到的,今年会上浮,这个比例至少在10%以上,这个成本肯定会上抬的,内部会提高,会导致在未来买量成本等各方面不断上升,而且我觉得在2017年它整个成本比之前包括2016年会提很多,后面会有一组数据给大家看一下,某一类题材的数据,最终大半年的数据差的成本从十几块到一个用户现在差不多二十多、三十,回本周期慢慢变成,原来可能是两个月回收成本,现在可能三个月才收回。

这就是我刚才说的某一类游戏的大概半年(8个月时间)整个买量的波动,这里面可以看到从它最开始竞价成本十几块钱到最后一个用户26元,中间变化时间很短,大概8个月时间就把成本推到现在这样,直接导致这款游戏回收周期,去年年初基本上两个月回本,现在变成三个月回收,所以这种成本上升会游戏盈利或者各方面利润影响比较大,这也是近年买量、行业发展、竞价成本提高对买量市场的影响,我觉得这个影响最终可以体现在整个游戏的回收,最终决定你游戏本身盈利比较差的可能在这一环慢慢淘汰出去。

四、2017年不通过买量很难获得持续新增用户

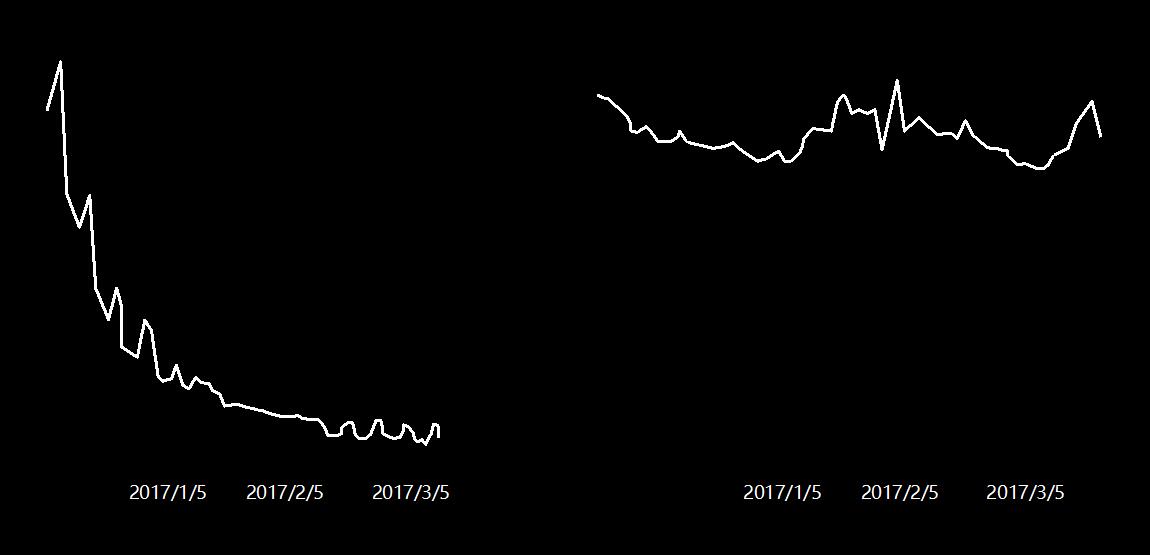

这是我们游戏统计分析平台上面的两种曲线。第一种是导量的曲线,明显看到这两种曲线的差别,首发第一天的量很猛,第一天30万,第二天直接跌到3万多,之后一路下跌,之后维持一天1.5万日活,这两种方式代表发行不同策略,我们以前发行策略,比如一堆的首发渠道,通过渠道导量方式,以后发现这种方式不可持久,通过买量稳定新增和导入用户。

这一块给大家简单做了买量行业的分享,从我们自己观点来看,第一点我们能肯定的是广告的投放、买量在未来比较长时间里,可能会成为游戏行业主流获取用户的手段,不会像以前那样发行的方式,而本身渠道流量新增都会不断下降,原因并不是说渠道做得不好或怎样,而是整体用户大盘所决定,包括我们觉得目前分发手段、分发形态也是偏落后的,所以未来渠道的流量、渠道新增流量整体上都会有一定的衰减。

第二,2017年整个买量依旧会成为行业的主流手段,因为不通过买量你可能很难获得持续产生新增用户的手段。

第三,在大家关注的头部媒体这块竞价成本今年至少会上升10-20%,只会增不会减,这块竞争会越来越激烈。

这个是我跟大家分享的关于买量和移动游戏的基本数据,谢谢大家!