文/手游那点事 火龙果、Jimmy

2018年,受版号影响,中国游戏市场遇到了最强的“冷空气”;

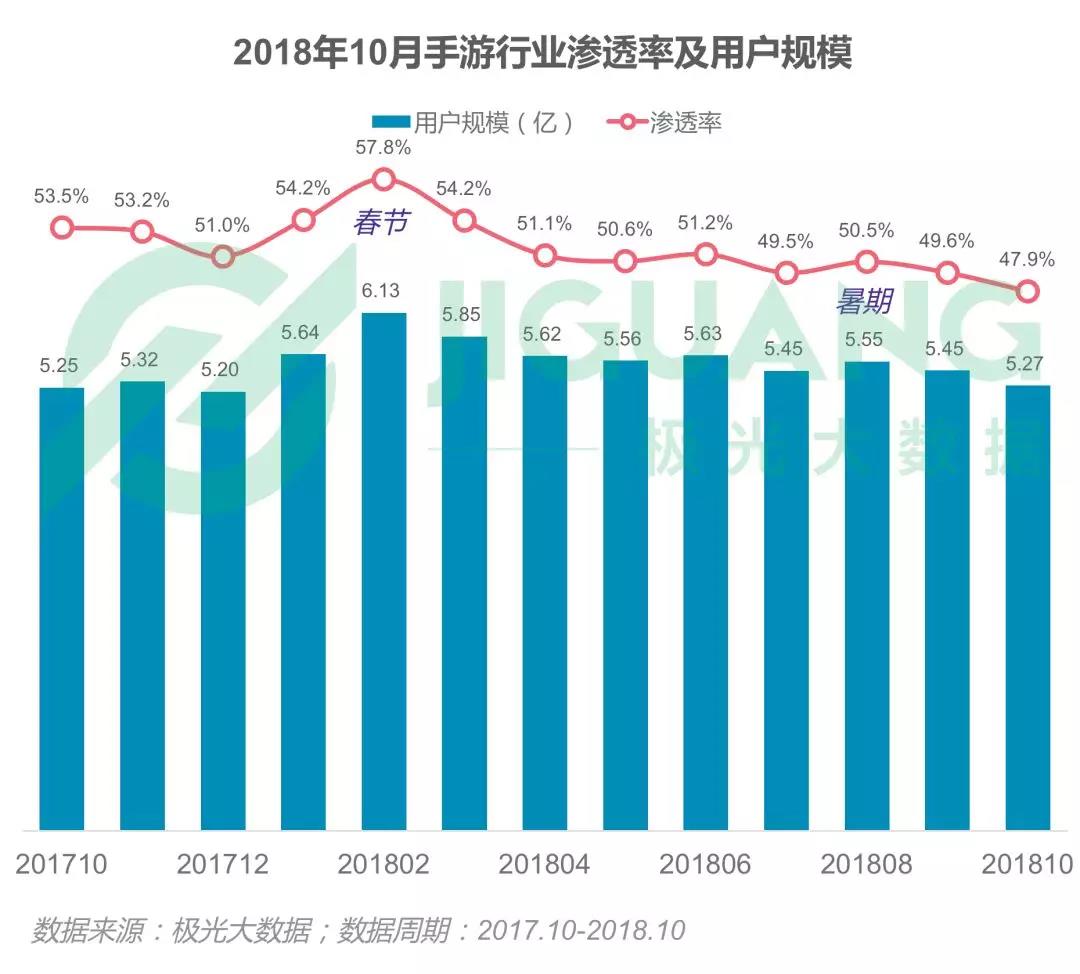

手游用户规模从2月份峰值的6.13亿下降至5.27亿;

58家上市游戏公司,近9成市值在Q3出现了下跌,最高跌幅近60%;

不知道有多少家游戏公司,在多重压力之下,已经悄无声息倒下...

在整个2018年,手游市场进入冰冻期之后,国内的生存讯号减弱了不少。首先是版号审批冻结带来的新品供血不足,行业的不景气也导致了游戏股价降至冰点、游戏资本案寥寥无几;与此同时伴随的还有来自于腾讯、网易更加强烈的市场挤压。今天(11月28日),极光大数据发布了《2018手游行业年度研究报告》,对近一年手游市场的整体情况做了更加确切的数据盘点。

一、手游市场渗透率持续下滑,中国手游玩家数量下降至5.27亿

从整体市场大盘来看,自春节期间迎来一波小高潮之后,手游行业渗透率以及用户规模几乎处于逐月下滑的态势,仅在暑期拉回了一些用户注意力。

数据显示,截至今年10月最后一周,国内手游市场渗透率达到47.9%,相比2月份渗透率达到57.8%下降了近10个百分点。而在用户规模方面,国内手游用户也从2月份的6.13亿下滑至5.27亿。

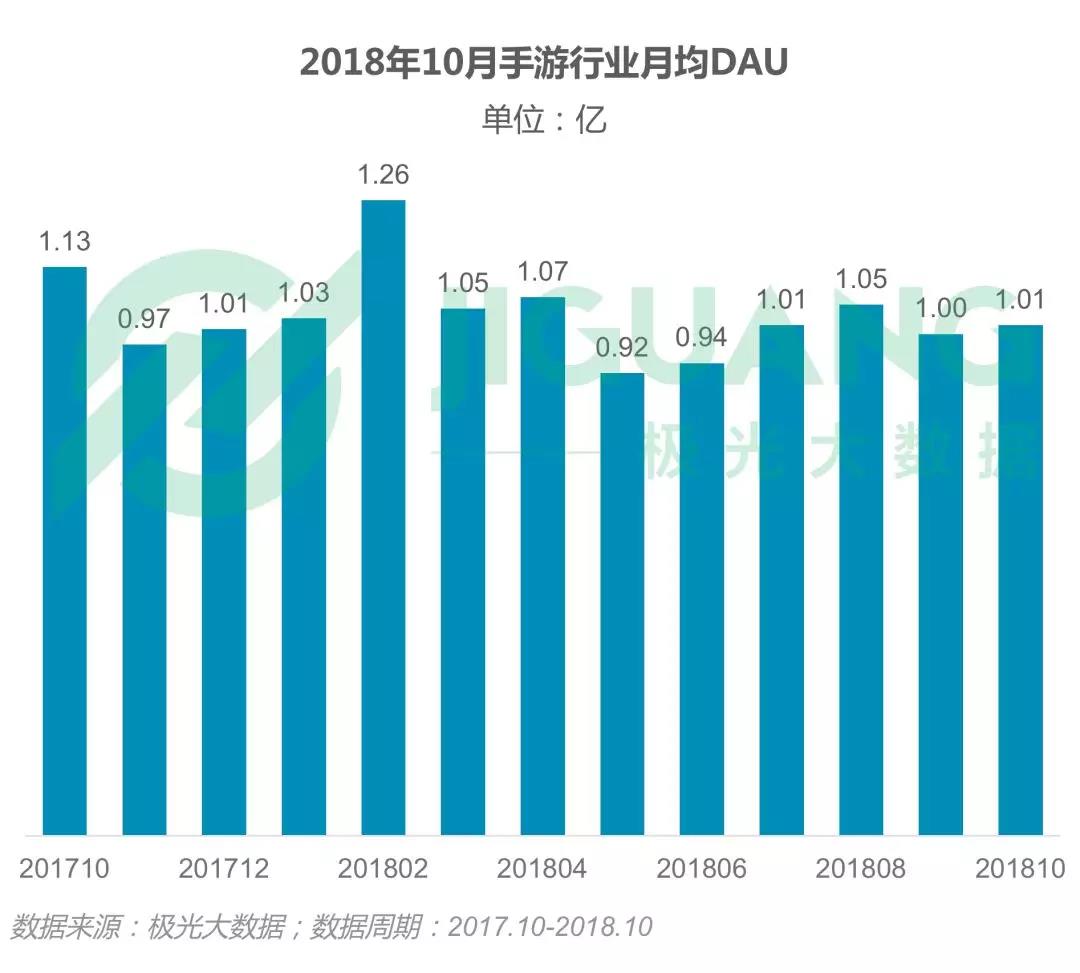

而月均DAU也同样走低,从今年2月份峰值的1.26亿下滑至1.01亿。渗透率、用户规模和月均DAU均呈现出波动下降的态势。

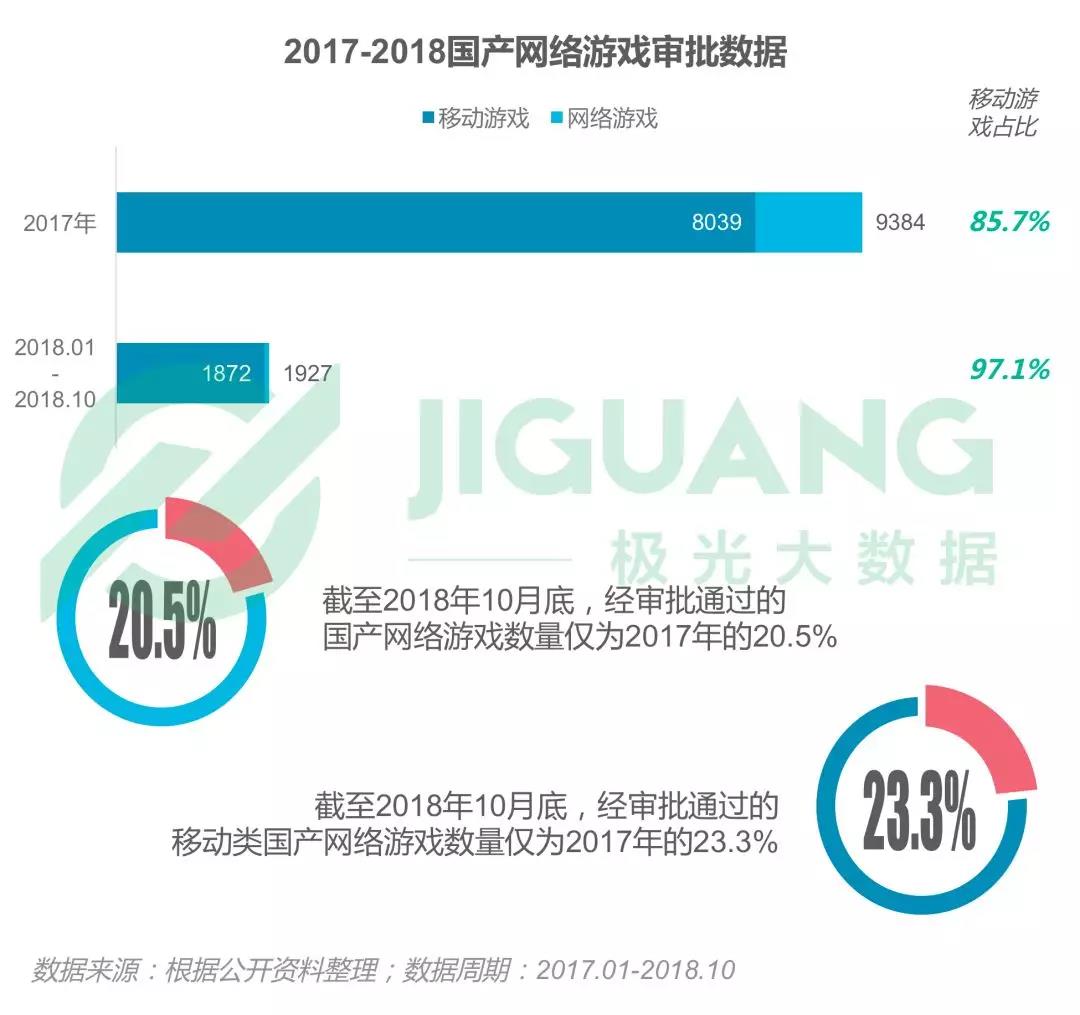

除了出现流量和用户规模都触顶的现象之外,今年游戏市场还受到了另一个问题的困扰:2018年4月至10月底,没有一款国产网络游戏审批通过公示。截至2018年10月底,经审批通过的国产网络游戏数量仅为2017年的20.5%,移动类国产网络游戏数量仅为2017年的23.3%。虽然目前仍有部分已经拿到版号的新游戏上线,但随着时间的推移,这些“余粮”也所剩不多了。

同时,资本市场的波动也更加直观。根据数据统计机构Digi-Capital早前发布的报告,游戏市场的IPO总值已经从2017年创纪录的171亿美元暴跌至2018年的11亿美元,跌幅超过90%。而另一家数据统计机构伽马数据提供的报告显示,自2017年12月31号至2018年7月31号,新增的中国上市游戏公司只有6家。

2018年,手游市场正经历着“缺流量,缺用户,缺产品,缺资金”这四重考验,能否触底反弹还是一个未知数。

二、头部TOP10产品活力走低,新品仅《刺激战场》崛起,MAU近1亿

如国内整个手游市场的不景气一般,今年以来头部手游产品的市场渗透率相较于去年呈下降趋势。一方面,游戏新用户获取越来越困难;另一方面,老游戏也面临着生命周期、用户留存等问题。

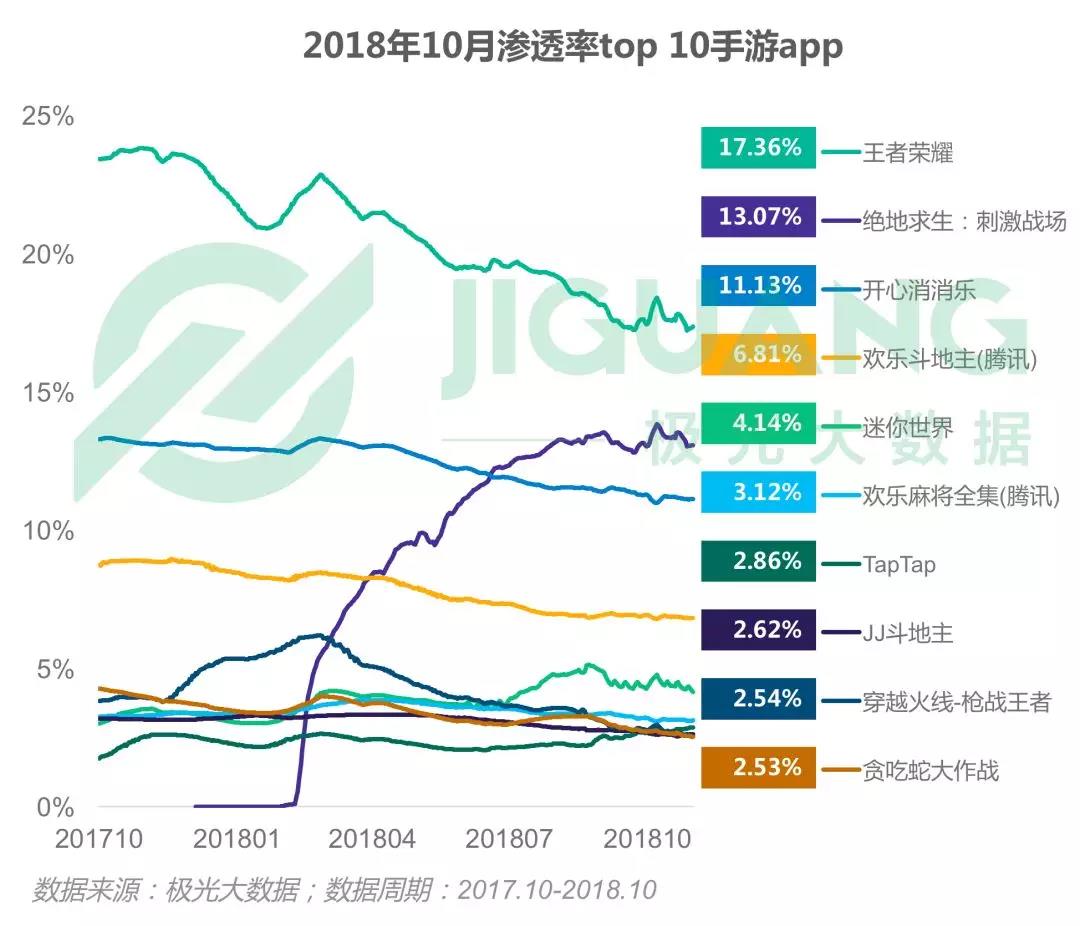

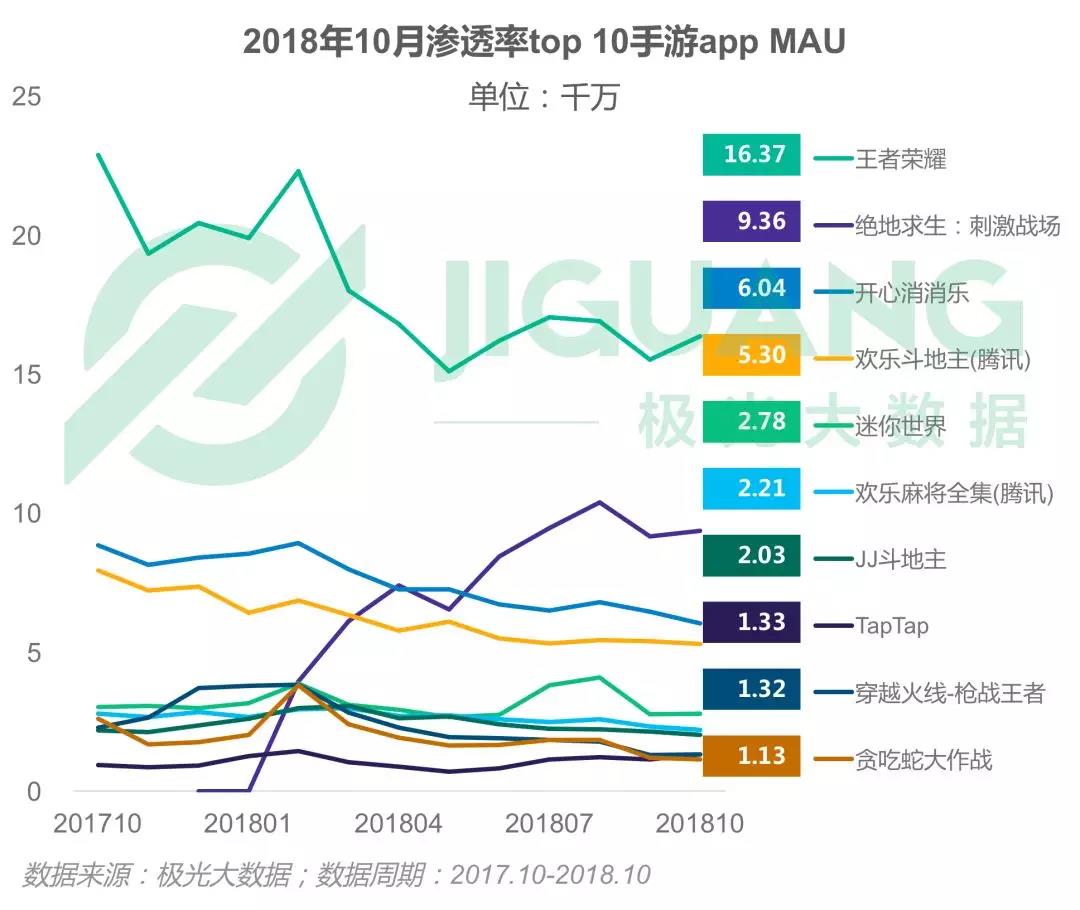

根据极光大数据的报告,截至2018年10月,渗透率TOP10的手游APP包括《王者荣耀》、《刺激战场》、《开心消消乐》、《欢乐斗地主》、《迷你世界》、《欢乐麻将全集》、TapTap、《JJ斗地主》、《穿越火线:枪战王者》以及《贪吃蛇大作战》。其中,大幅增长的仅有今年上线的《刺激战场》。

近一年来,《王者荣耀》渗透率已经从近25%降至17.36%,但仍然稳住了第一的位置;《刺激战场》紧随其后,以13.07%的渗透率排第二;《开心消消乐》排名第三,但渗透率也下降至11.13%。市场上也只有这三款头部产品的渗透率达到了10%以上。

如今,“吃鸡”游戏之间的对决也不再是看点,目前市场渗透率TOP10中“吃鸡”手游仅有腾讯的两款。反倒是《刺激战场》与《王者荣耀》的比拼更受关注,目前两者的渗透率差距已经不足4%。

《刺激战场》自今年年初爆发之后仍在上升,目前其MAU超过9000万,DAU也接近2000万。反观《王者荣耀》上线三年之后不可避免地进入了波动下降状态,但DAU仍然保持在近6000万、MAU也达到1.6亿,这样的用户量仍然在手游市场占有绝对优势,可见想要翻过《王者荣耀》这座大山仍然有一段不短的路要走。

渗透率TOP10手游榜中,老产品十之有九。不过相比去年12月极光大数据发布的同一榜单,TapTap的身影值得注意。目前其以2.86%的渗透率排在第8,DAU近200万,同时MAU过千万。今年以来,TapTap有了更大的发挥空间,作为内容型分发平台在玩家市场涨势明显。

三、巨头压制,腾讯手游DAU占比高达62%

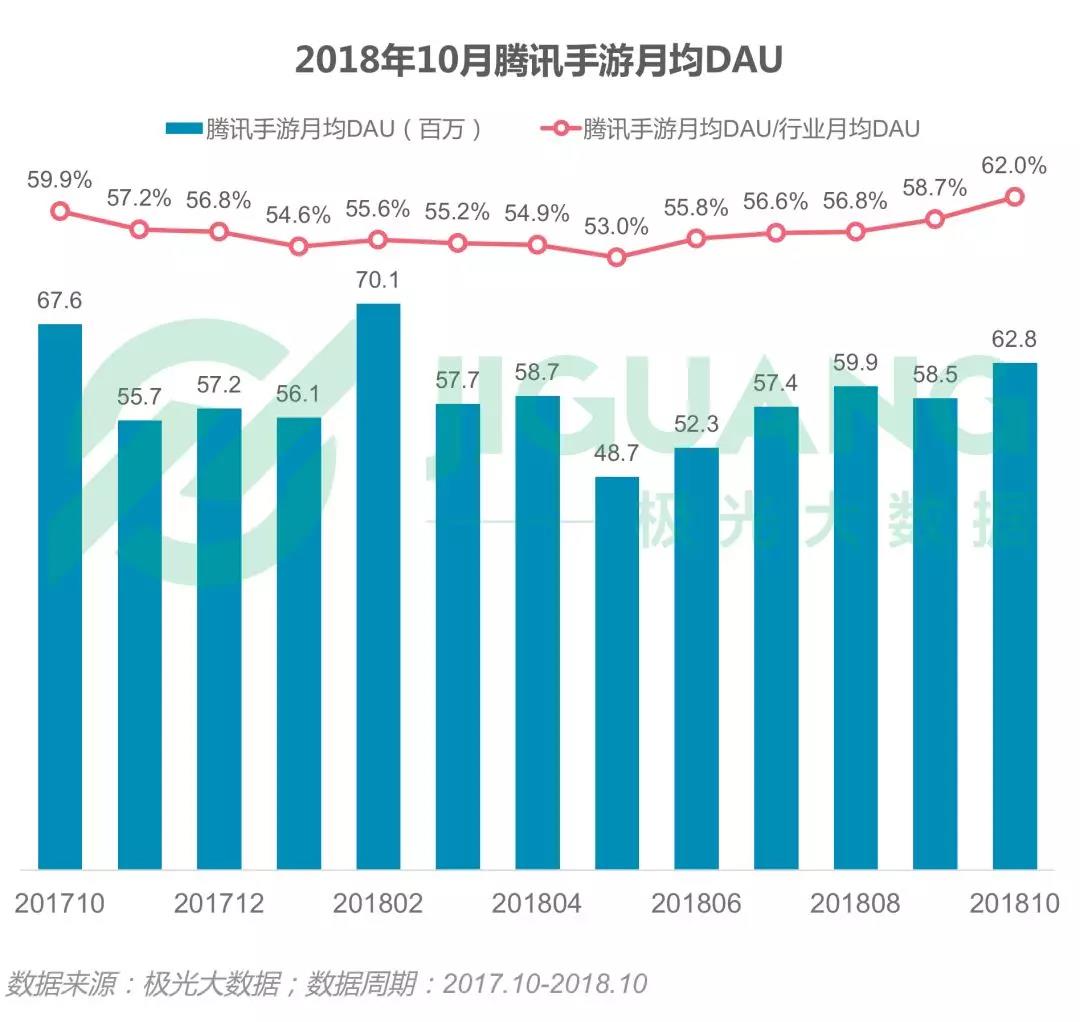

当然,在极光大数据发布的这份报告中,国内手游市场巨头腾讯网易仍然是重点分析对象。以往可以直观看到的是,腾讯、网易头部产品在手游市场形成碾压,长期霸占畅销TOP10行列的绝大部分位置,偶尔还能形成垄断。

而具体到用户层面来看,两家大厂掌握了绝大部分的活跃用户。极光大数据显示,10月份腾讯手游月均DAU超过6200万,占比手游行业的62%。虽然当前腾讯手游DAU不及今年2月份的高峰期,但腾讯手游DAU值占比却整体呈上升趋势,一定程度上反映了其他手游厂商份额缩小的困境。

与整个手游市场环境处于冰冻期相反,腾讯可以说处于一定的稳定的趋势中。今年10月,腾讯旗下手游渗透率达到34.6%,用户规模达到3.8亿,而国内整体手游用户也不过5.27亿,也就意味着腾讯手游的用户覆盖率达到72%。

不仅在用户覆盖上形成绝对优势,腾讯还霸占了用户更多的时间。虽然用户红利不再,但在存量阶段用户时间的争取更为激烈。

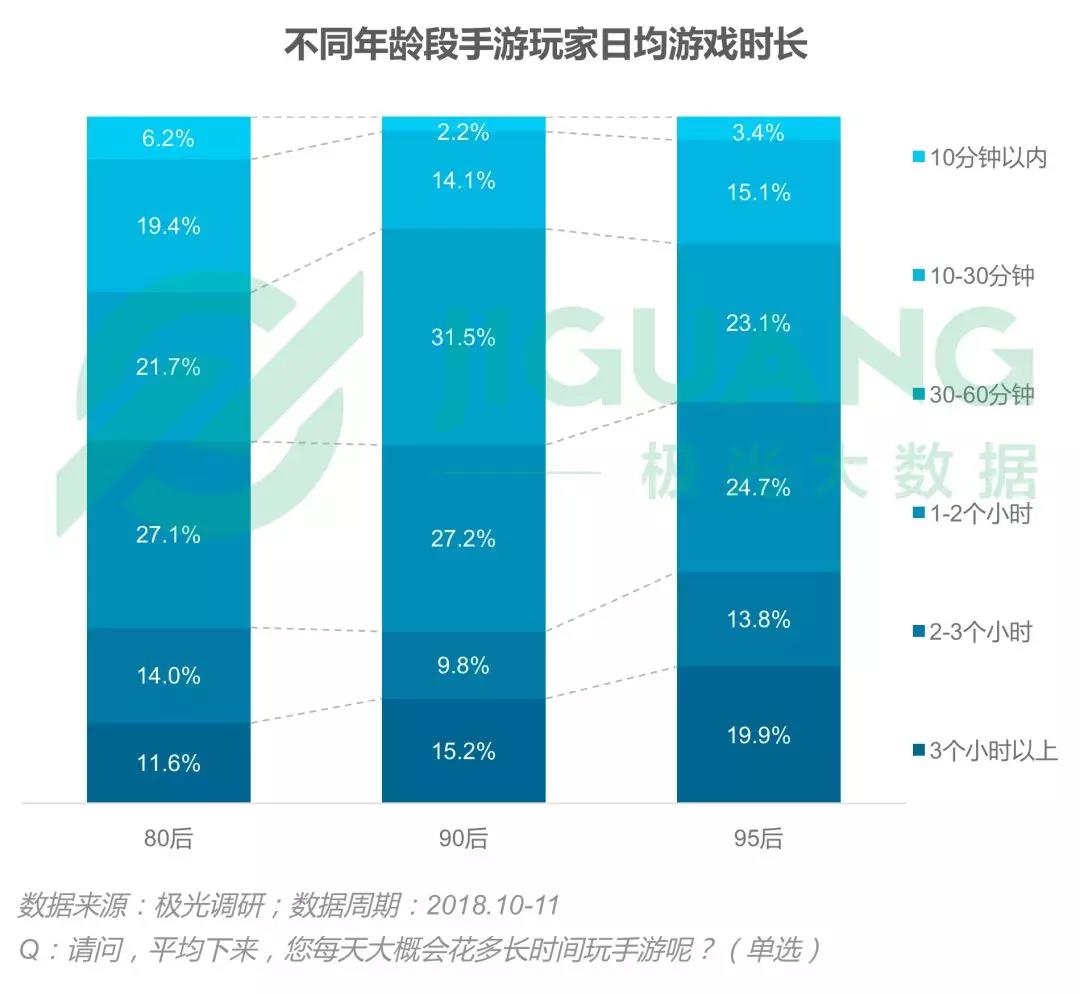

据极光大数据显示,手游用户偏向于年轻化,36岁及以上人群占比仅约16%,26至35岁用户是当下的手游主力军,占比接近一半。

相较而言,年轻用户每天的游戏时长更久,近六成的95后每天游戏时长要超过1小时,要远远高出80后和90后。另外,年轻用户的付费意识也在进一步增强。在极光大数据调查的样本中,手游玩家整体付费率达到78.8%,而85.2%的00后手游玩家在过去半年都有付费行为,90后的付费金额最高。

无论是于腾讯、网易,还是其他手游厂商而言,掌握了足够多的年轻用户,也就意味着更高的用户活跃度以及付费能力,未来具备更大的潜力。

四、未来的中国手游市场还有机会吗?

但对于现阶段的游戏公司而言,考虑要怎么渡过当下的难关显得更加紧要。一边是腾讯网易等大厂的市场挤压,另一边是整体大环境带来的压迫,市场机会在哪?

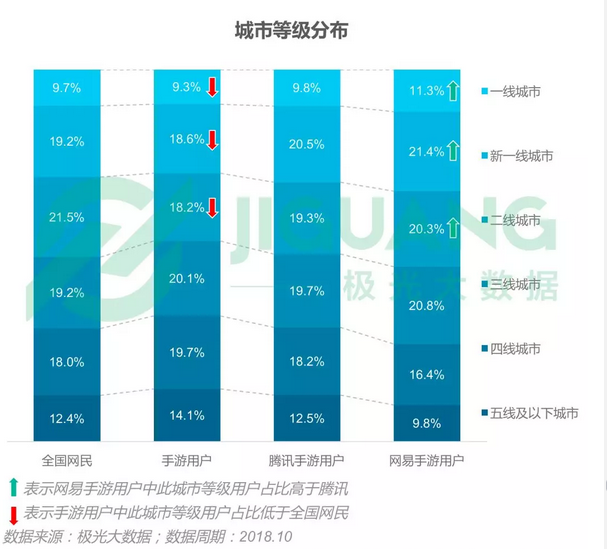

据极光大数据显示,目前手游用户更加集中于三线及以下城市,占比达到53.9%。而与此相对的是,腾讯、网易更集中于二线及以上城市,并未形成垄断之势。

比如,通过做用户下沉快速崛起的《迷你世界》,游戏渗透率从2017年的3.04%逆势上涨至今年的4.14%,月均DAU和MAU也分别稳定在380万和2780万,是渗透率Top10中为数不多出现增长态势的游戏。另一个更加典型的市场下沉例子:拼多多同样在2018年完成了在阿里、京东之间的“夹缝求生”,目前其市值已经接近250亿人民币,与京东市值几乎已经同等。

如今,互联网式的“农村包围城市”更加值得关注,在巨头还未覆盖的领域,用户下沉市场相较而言还有更多值得深挖的空间。

但无论是寻找新机会,还是跨过难关,这都是国内手游行业如今需要克服的。流量、产品等弊端在国内发展过快的手游市场已经捉襟见肘,头部市场突围困难、手游市场活力的进一步下降是可以预见的,新产品上线遇阻引发的一系列手游市场困境不过是提早在2018年爆发。

接下来的2019年,当市场进一步回暖,才是真正到了考验手游厂商的时候。