文/手游那点事 火龙果

独立游戏也逐渐突破了商业化瓶颈。

自2017年独立游戏热潮兴起,看到了市场机会的巨头、发行商、渠道、甚至流量平台等都陆续下场,在资金、资源等方面给与独立游戏团队更多扶持。不过,受限于本身偏小众的市场,独立游戏没能爆发出想象中的能量,开发者所面临的生存压力也从未消失。

但近半年来,国产独立游戏传来了不少好消息。先是在PC端,《太吾绘卷》、《中国式家长》都创下了突破性记录的销量,千万级的营收数据突破了此前独立游戏的天花板。移动端同样如此,《忍者必须死3》、《跨越星弧》等手游也出现在了iOS畅销榜前列,预计会有不错的营收表现。

甚至在付费设计上,独立游戏厂商似乎也渐渐懂“套路”了,通过免费下载+内购的模式帮助游戏拿下了更高的收入。而随着独立游戏的商业化土壤逐步成型,其营收能力超出了以往的想象,甚至能够与传统的商业游戏相比。2019年,或许会有更多的独立游戏能够实现口碑营收双丰收。

已经有一些独立游戏摘掉“不叫座”的标签

其实,早在2017年,关于独立游戏的商业化就是重点关注对象,如何在二者之间获得平衡一直处于摸索当中。

但在开始本文的讨论之前,想先确定的是什么是独立游戏,我们又应该如何界定,这个范畴其实到现在已经有些模糊了。它是否关乎团队人数、成本、小众、又或是创意玩法?或者有无与成熟发行商合作?在笔者看来,这些可能会是独立游戏的几个表现,但非必要条件。

比如,前面提到的这些独立游戏产品都是在游戏本身的基础上,得到玩家认可继而获得了营收上的成功。先游戏、后商业,以更加独立自主的形式表现游戏,或许用来形容现在的独立游戏更为合适。

过去,我们一直给独立游戏一个非常常见的标签——“叫好不叫座”,究其原因,虽然能够拿下较高的玩家口碑,但是难以突破大众圈层,另外基于游戏设计本身,多数独立游戏的营收表现不算乐观。

在早期,比如2016年初上线的《贪婪洞窟》,它的成功可能只是为数不多的个例。上线即拿下苹果推荐,之后顺利登顶付费榜,不到三天新增数据突破十万,一周之内单日流水突破76万,25天流水达到2000万人民币。对于当时只有不到10人的开发团队而言,这样的营收表现已经是非常大的突破。

随着市场逐渐成熟,相比以往有着更多的独立游戏走出了尴尬状态。口碑效应带来的庞大自来水流量,再加上发行商助力,这些独立游戏得以获得更大众市场的肯定。

比如雷霆游戏发行的Rougelike游戏如《不思议迷宫》、《地下城堡2》等都达成了千万级及以上的营收。其早前披露的招股书显示,2016年、2017年以及2018年1-7月,《不思议迷宫》的收入分别为1488.82万、1.70亿和7287.86万;《地下城堡2》在2017年以及2018年1-7月也创下了2091.89万和2180.9万的营收。

此外,还有诸如模拟经营游戏《黑暗料理王》、Roguelike《幸存者危城》等独立游戏也展现了超出一般水平的商业表现。根据《黑暗料理王》发行商椰岛游戏公布的数据,《黑暗料理王》上线3天下载量达到40万,首月下载量在100万左右。

而在被传统品类占领的iOS畅销榜前列,如今也逐渐出现了一些令人意外的身影。

小白工作室自研自发的《忍者必须死3》所拿下的收入相信更加可观。这款去年8月上线iOS的游戏最高拿下畅销榜第三,现阶段保持在iOS畅销榜TOP20以内。据其创始人陆叶青透露,上线至今《忍者必须死3》的下载量达到2500万左右,吸量惊人。

《跨越星弧》自3月13日上线以来,成功占领iOS付费榜TOP1至今,畅销排名也上升至TOP50左右。这也是雷霆游戏在Rougelike品类上再度取得成功。

时至今日,在经历过版号的重拳、用户口味的转变以及市场的变迁之后,市场竞争节奏最终还是要回归到游戏本身,才能获取更多的玩家关注。在这一前提条件下,独立游戏或将迎来新的机会,以上这些案例也说明了商业化在独立游戏中并非不可行。

“生存”是前提,倒逼独立游戏加速商业化设计

当然,一款独立游戏商业化的成功有很多因素促成,如玩家付费习惯的养成、发行商助力、口碑流量、受众群规模等等。如Roguelike、模拟经营等都有着较为广泛的目标群体,所以我们所看到的能够创下高营收产品更多集中在这些品类。

但如果抛开这些前提条件,现阶段独立游戏主动融入的一些商业化设计其实是值得关注的。

众所周知,付费下载以及广告是独立游戏目前的主要变现方式。从游戏体验来看,这两种形式对内容本身都不会造成太大干扰,但缺点在于,前者单次的买断制无法转换为更高的营收,用户量基本决定了收入的上限,而广告变现虽然具备不错的潜力,却不合适在所有类型游戏中嵌入。

这些变现方式很难在后续的开发以及运营中支撑下去,资金仍然可能是压在独立游戏开发者身上的最后一根稻草。在“生存”的前提下,独立游戏的商业化设计被提前了一步。

如今,越来越多的独立游戏不走一次性买断的路子,而是选择了免费下载+内购的付费模式,这种能够提供持续性营收来源的方式已经慢慢成型,并逐步得到了市场验证。

以《黑暗料理王》为例,这款以“黑暗料理”为主题的模拟经营游戏主要的付费点包括激励视频广告以及资源内购(包括魔法药水、金币等)。此外,签到、限购活动、月卡、外观等手游比较常见的课金点都被放进了这款游戏中。

要么肝、要么氪,《黑暗料理王》作为经营类游戏也诠释了这一点。不过在商业化方面,该作在游戏性和商业化上达到了一定平衡。比如,在烹饪食物、经营餐厅的过程中,观看激励视频广告获得的麻瓜驱咒卡可以加速这一时间进程,对于玩家而言是能够接受的方式。

在接受媒体采访时,《黑暗料理王》开发者顾瀚申说,“如果我们不加这些东西(课金点),团队可能半年前就解散了。”后来,OfunaGames将游戏交予椰岛游戏发行之后,做出了以上这些尝试。

现在,《黑暗料理王》已经走过了一周年,在5万多条TapTap玩家评论中拿下了9.3分的高分,同时该作下载量已经接近130万,获得了极高的好评率。通过持续的内容更新以及活动给与了玩家持续性的游戏体验,《黑暗料理王》不仅留住了不少用户,在营收上也更进一步。

同样,横板跑酷游戏《忍者必须死3》也是在游戏性的前提下取得了商业化的成功。水墨风格加之完整的忍者世界刻画,该作首先在视听效果上就让人眼前一亮。玩法方面,迭代之后的第三作延续了核心的跑酷玩法,同时加入了RPG元素,不同关卡的BOSS战与跑酷玩法结合带来了更加新颖的游戏体验。

那么,《忍者必须死3》在付费设计上是怎么做的呢?游戏主要以资源内购的形式来堆高营收,抽卡、升星、升级、武器、皮肤等等这些不算意外的养成点均存在。毫无疑问,这些方式给游戏带来了非常可观的收益增长,但也正是由于氪金系统的存在,让后续该作对角色、武器数值进行平衡调整后引发了诸多玩家不满。

不过,抛开不太成熟的角色数值调整,付费系统与游戏本身的玩法并未产生核心的冲突,《忍者必须死3》在取舍之间找到了适合他们的商业化模式。就目前来看,《忍者必须死3》是在游戏设计与付费方面融合得较好的一款游戏,它所面向的用户群更加广泛,同时满足了大众玩家的游戏体验以及付费体验,在二者的拿捏上,该作给出了不错的思路。

不难发现,在优质的游戏设计下,适度的商业化并不会给游戏带来负面的效果,玩家也乐于为产品本身买单。在向前摸索的道路上,独立游戏也找到了合适的商业化方向。

道阻且长,但独立游戏还能走得更远

回顾过去几年国产独立游戏的发展,更多处于自我挣扎当中,能够突破小众圈层获得关注的独立游戏并不多。

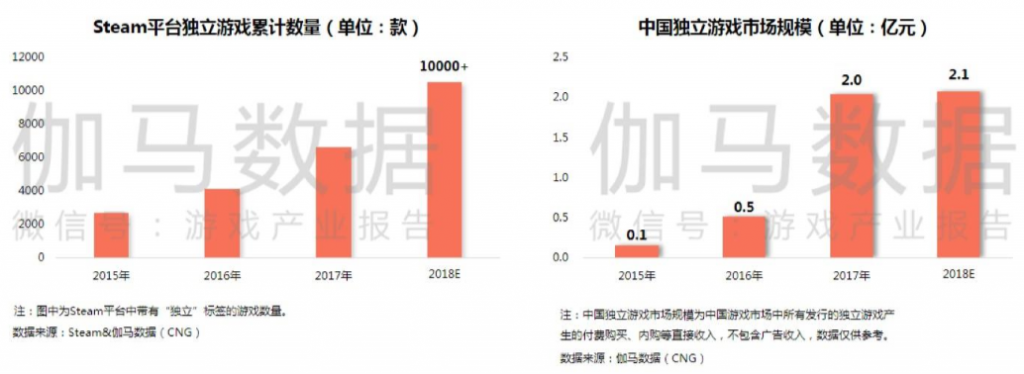

真正能够在营收上表现出色的更是少数,营收仍然是摆在多数独立游戏开发者面前的一道坎。从整体盘子上来看,在过去的2018年国内独立游戏市场规模为2.1亿,和2017年相比仅增长了1000万(不包含广告收入)。

伽马数据的这份2018年独立游戏市场报告还指出,独立游戏在过去一年的数量迎来暴涨,比如steam平台的独立游戏累计数量已经超过1万款,这也就意味着steam平台上的竞争门槛再度拔高,而单款游戏所能够获得的关注也在降低。

不过,也正如前文提到的,如今独立游戏仍然是主要焦点之一,各方的扶持让其有了更大的发展空间。如腾讯极光计划、Ov独立游戏“星火计划”、移动广告平台Mintegral“独立游戏百万流量扶持计划”等持续发挥作用,独立游戏的市场盘子在2019年必将进一步扩大。

同时,玩家追求更好玩游戏的需求是不可逆的,随着玩家以及市场需求逐渐发生变化,代表着“小而美”的独立游戏反而能够获得他们的青睐,独立游戏成为了当下颇具潜力的市场。经过冷门、爆发、再到恢复理性之后,可以看到独立游戏也正在往越来越好的方向发展。

何况,也有如《忍者必须死3》这样的产品证明了,独立游戏可以转为更加主动的状态,其所产生的营收也能达到非常可观的程度。在商业化这件事上,相对弱势的独立游戏也能突破自身瓶颈,成为“叫好又叫座”的典型,相信未来独立游戏还能走得更远。