昨日,中国音数协游戏工委发布由《中国游戏产业报告》编撰工作组撰写的《2019年第一季度中国游戏产业报告》。报告内容主要集中于中国游戏市场整体环境,产业发展状况,以及产业热点和趋势。下面是手游那点事整理的报告重点,同样围绕市场整体环境,发展状况以及发展趋势三大方面:

政策调整下的游戏方向:

习近平总书记在十九大报告中提出,要“推动中华优秀传统文化创造性转化、创新性发展”,这句话为文化领域的工作指明了方向。接下来中国游戏行业的发展将出现以下三个方向的变化:

突出文化价值,彰显社会效益

重视未成年人保护,创造健康游戏环境

鼓励游戏出海,带动文化传播

版号:

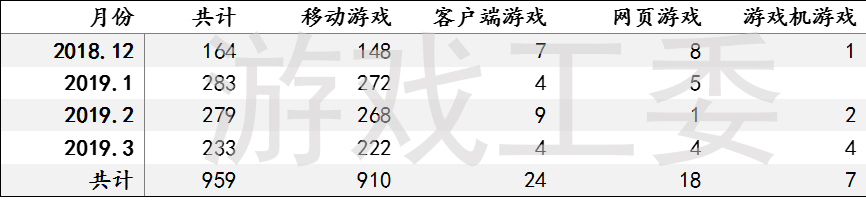

截至2019年第一季度,共计发放959个游戏版号,其中移动游戏910个,客户端游戏24个,网页游戏18个,游戏机游戏共计7个。

资本

在2019年第一季度稳定持续版号审批政策利好下,资本市场对中国游戏行业的关注度和参与度持续提升,腾讯控股、三七互娱、游族网络、吉比特、中文传媒等上市的游戏企业的股价表现持续走高,主要A股上市游戏企业2019年一季度股价总市值加权平均涨幅为15.3%。

伴随着中国游戏行业快速增长和商业模式创新,使得游戏领域,特别是内容制作方的投资吸引力越来越高。

海外投资并购加速,中国企业积极出海,加速了对于投资标的,特别是稀缺的2A/3A大厂的竞争。

出海

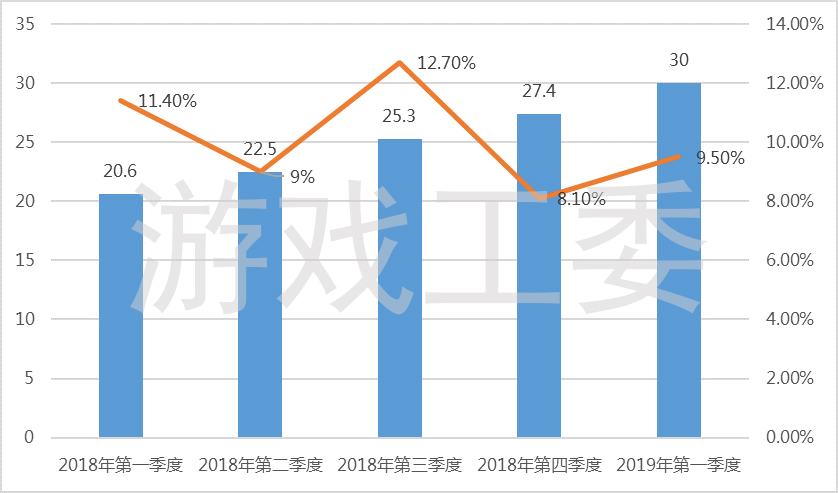

2019年第一季度中国企业发行的游戏在海外市场收入同比增长9.5%。2019年第一季度中国自主研发游戏海外总收入为30亿美元,占据企业收入的30.9%,成为中国游戏企业重要的收入来源。

2018年第一季度至2019年第一季度期间,中国自主研发游戏的海外市场销售收入占比持续上升,从2018年第一季度的24.7%上升至2019年第一季度的30.9%,海外市场已成为中国自主研发游戏收入的重要来源之一。

在亚洲以及欧美等成熟游戏市场进一步扩大市场份额,同时,俄罗斯、南美以及中东等新兴游戏市场前排榜单中也出现了越来越多的中国游戏产品的身影。以东南亚地区的为例,泰国的游戏畅销榜前十名的游戏中,有7款来自中国游戏研发企业。

而中国游戏企业在韩国游戏市场收获颇丰,共计超过60款游戏产品进入过收入前100的榜单,其中升官类、策略类游戏产品表现突出,三国题材仍然是玩家青睐的游戏背景元素,二次元、女性向游戏产品在当地逐渐积累起人气。在美国、日本等传统游戏强势市场,中国企业收入份额也约有10%。

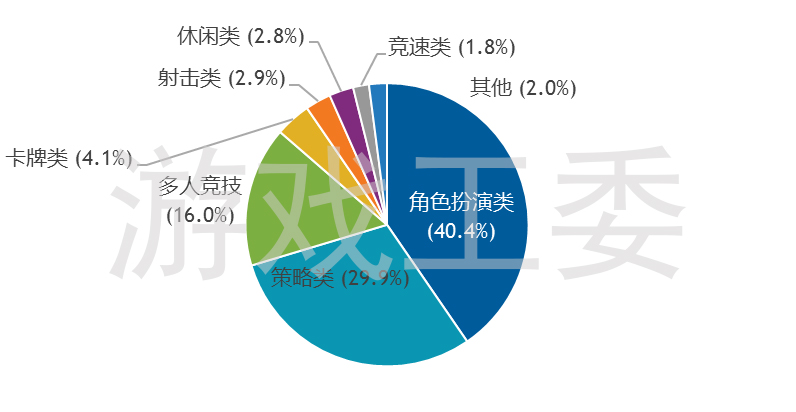

出海游戏中,三类游戏较受欢迎,分别为角色扮演类、策略类和多人竞技类(MOBA)游戏;这三类游戏的收入合计占据海外总收入的86.3%。其中角色扮演类游戏的收入占比达到40.4%,策略类游戏收入占比达到29.9%,多人竞技(MOBA)类游戏收入占比为16.0%。

策略类及多人竞技(MOBA)游戏在海外受欢迎的程度高于在国内受欢迎的程度,而角色扮演类游戏在海外受欢迎的程度则不如国内。

国内游戏市场总览

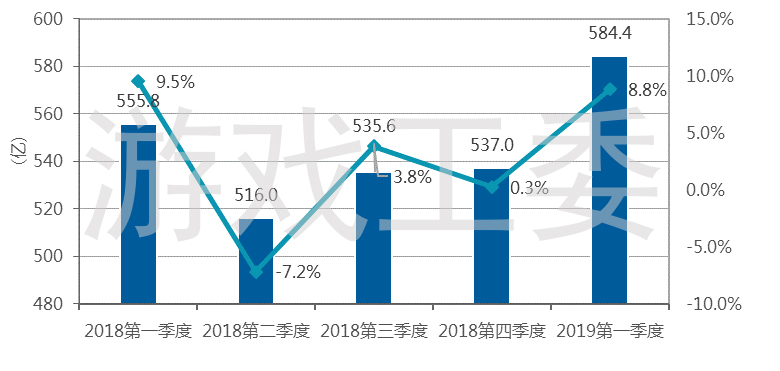

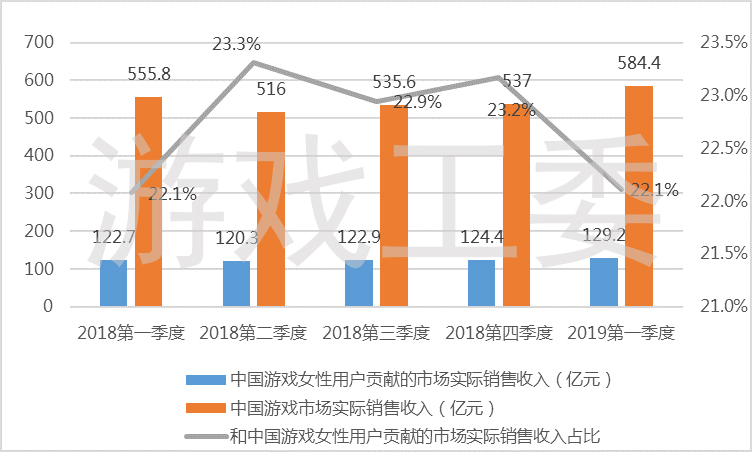

2019年一季度,中国游戏市场整体呈现回升的态势,实际销售收入达到584.4亿元,相比2018年第四季度增长47.4亿元,同比增长5.1%,环比增长8.8%。

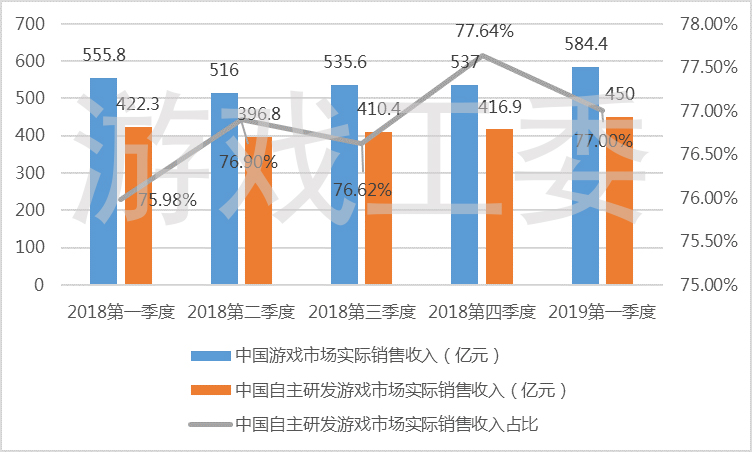

市场结构趋于稳定,用户规模继续扩大,已突破6.4亿人,同比增长6.7%,环比增长1.7%,同比增长6.7%。2018年尽管游戏产业受到冲击,但游戏用户规模仍在增加。目前用户规模仍有一定上升空间。中国自主研发游戏继续保持收入领先地位,占领超七成市场。

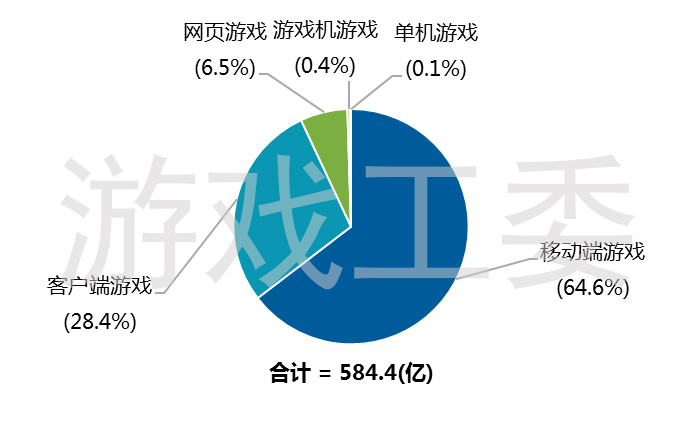

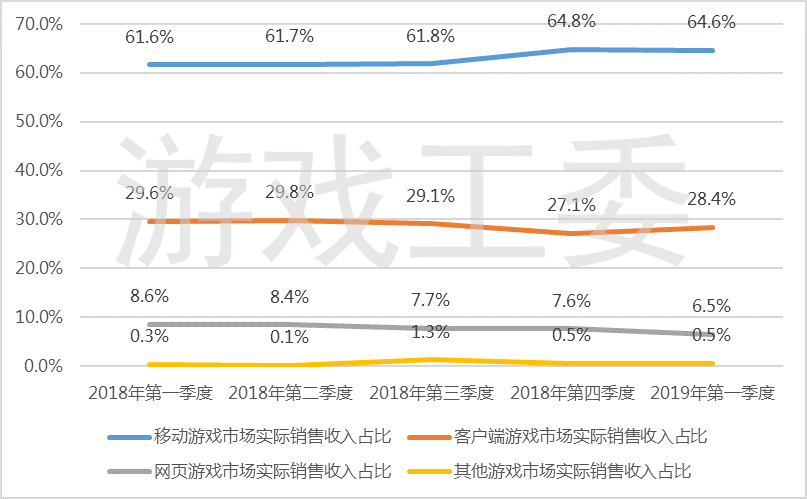

2019年一季度,中国游戏市场中,移动游戏占据主流,占比64.6%,客户端游戏占比28.4%,网页游戏占比6.5%,游戏机游戏占比仅为0.4%。

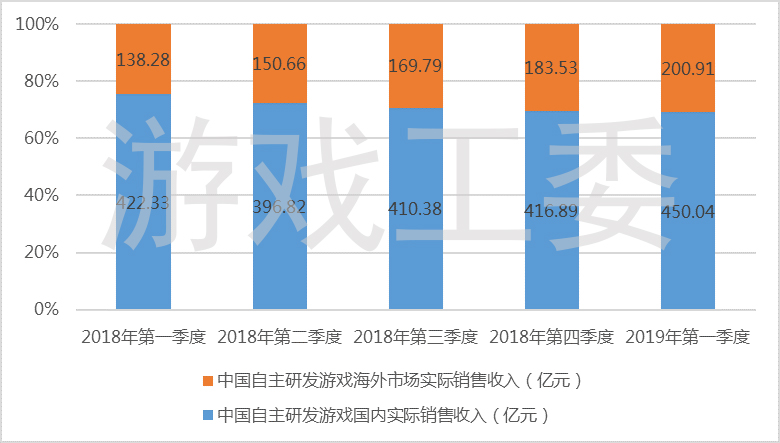

2019年第一季度,中国自主研发游戏实际销售收入为450亿元,呈波动上升趋势,环比增长8%,同比增长6.6%,相比2018年第四季度占比有所下降,但依旧保持市场收入的主导地位。中国自主研发游戏收入变化趋势与游戏市场整体一致。

细分平台市场

2019年第一季度,在中国游戏市场中,移动游戏市场实际销售收入继续保持,实际销售收入和占比均占较大优势;客户端游戏市场实际销售收入上升,但市场占比略微下降;网页游戏市场继续缩水,实际销售收入和市场占比均在下滑。

2019第一季度,在中国游戏市场中,移动游戏、客户端游戏、网页游戏这三种类型游戏占据99.5%的游戏实际销售收入。

移动游戏市场

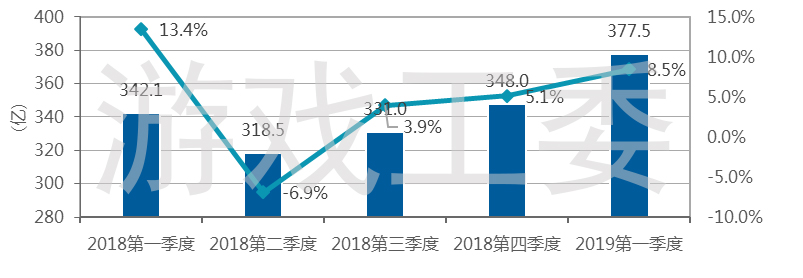

中国移动游戏市场上,一季度销售收入为377.5亿元,环比增长8.5%,同比增长10.3%。

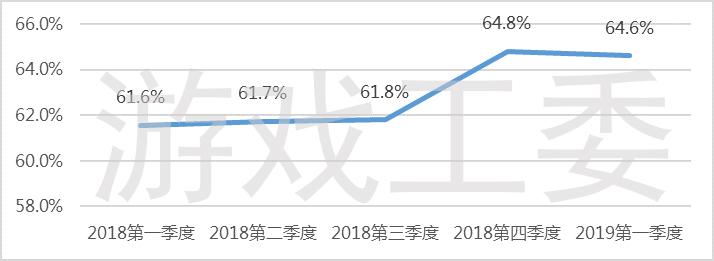

2019年第一季度,中国移动游戏市场实际销售收入同比份额继续增加,占比为64.6%,相比于2018年年均增长率62.5%略有上升,与2018年第四季度的64.8%基本保持一致。

2019年第一季度,中国移动游戏用户规模为6.2亿人,环比增长2.1%,同比增长8.8%,仍在缓慢爬升。

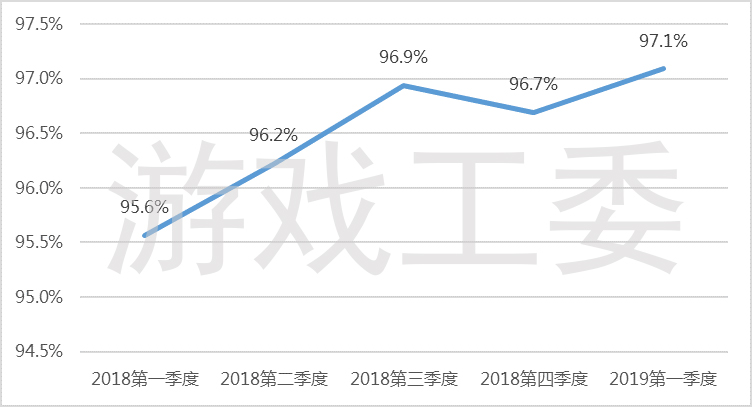

2019年一季度,中国移动游戏用户规模占比从2018第一季度的95.6%的上升至97.1%,延续了2018年整体的缓慢增长态势。

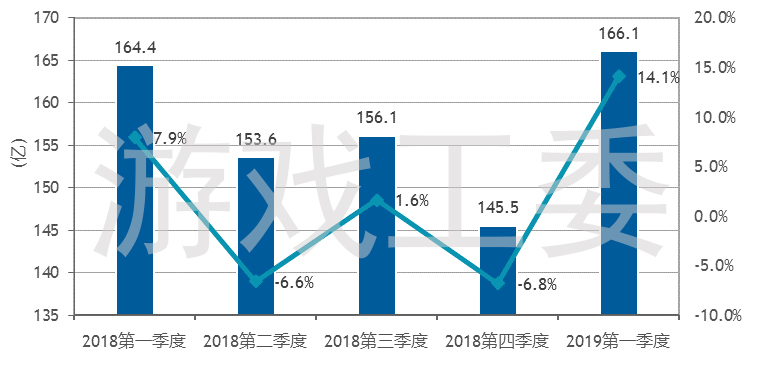

客户端游戏市场

2019年一季度,中国客户端游戏市场实际销售收入上升166.1亿元,环比增长14.1%,同比增长1%;

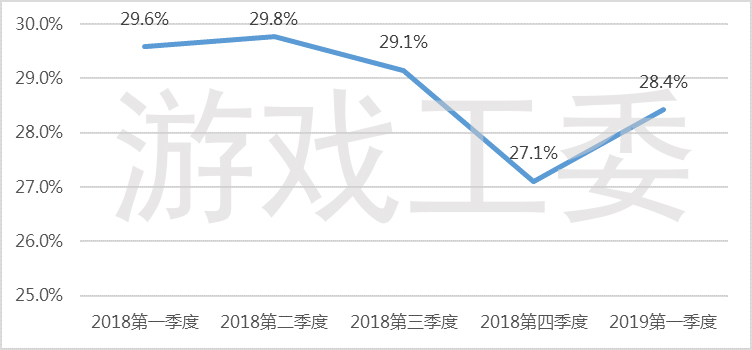

2019第一季度,中国客户端游戏市场实际销售收入市场占比相比于2018年第四季度的27.1%略有回升,相比2018第一季度的29.6%略有小幅下降。

2019年第一季度,中国客户端游戏用户规模基本保持,用户规模为1.51亿人,与2018年同期相比减少了400万人,环比增长0.7%,同比下降2.6%。

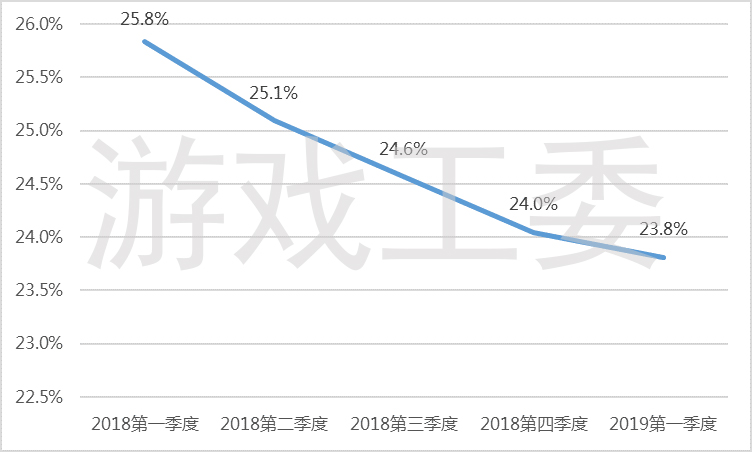

2019年第一季度,虽然中国客户端游戏用户规模上涨了0.7%,但用户规模占比依然呈现下降趋势,从2018第一季度的25.8%下滑至2019第一季度的23.8%,下降了2个百分点。

2019年第一季度,虽然中国客户端游戏用户规模上涨了0.7%,但用户规模占比依然呈现下降趋势,从2018第一季度的25.8%下滑至2019第一季度的23.8%,下降了2个百分点。

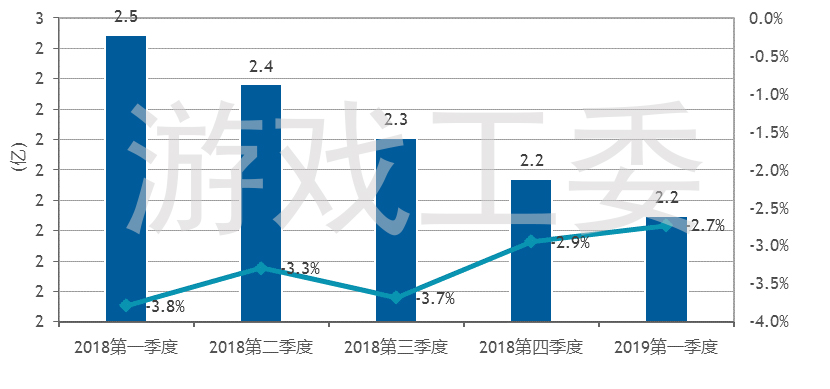

网页游戏市场

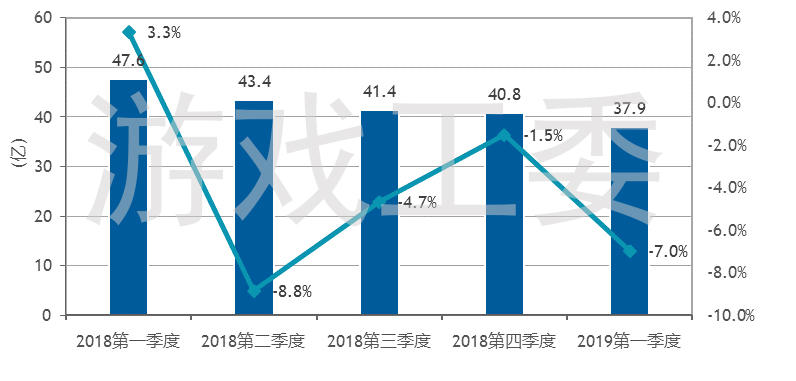

2019年第一季度,中国网页游戏市场实际销售收入为37.9亿元,环比降低7%。,同比下降20.3%,网页游戏的市场空间进一步降低。

2019年一季度,中国网页游戏市场实际销售收入市场占比有较大程度的下降,从2018年第一季度的8.6%下降至2019第一季度的6.5%。

2019年第一季度,中国网页游戏用户规模为2.2亿人,环比下降2.7%,同比下降12%,用户规模进一步缩水。

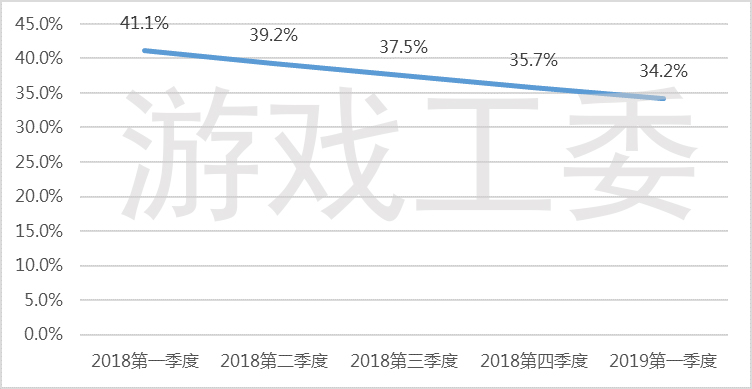

2019第一季度,中国网页游戏用户规模占比呈持续下降趋势,下降幅度较大,从2018第一季度的41.1%下滑至2019第一季度的34.2%,降低近7个百分点。

2019第一季度,中国网页游戏用户规模占比呈持续下降趋势,下降幅度较大,从2018第一季度的41.1%下滑至2019第一季度的34.2%,降低近7个百分点。

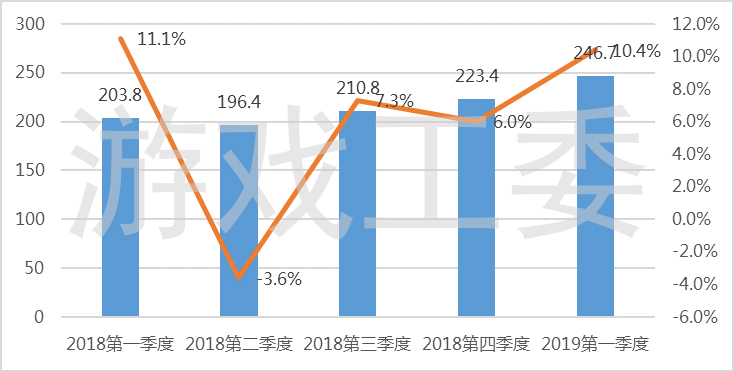

电竞市场

2019年第一季度,中国电子竞技游戏市场实际销售收入246.7亿元, 相比于2018年第四季度实际销售收入增长23.3亿元,环比增长10.4%,同比增长21.1%;涨幅超过2018年季度平均增幅。

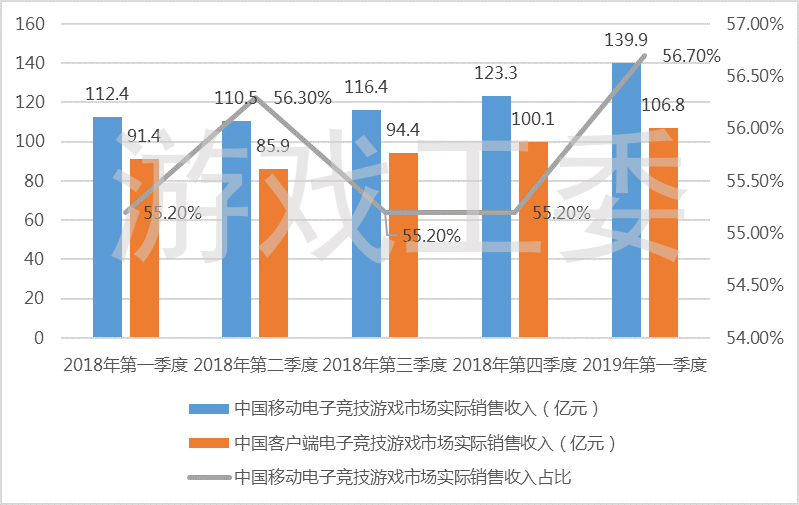

其中移动电子竞技游戏实际销售收入占比从2018第一季度的55.2%上涨到56.7%,高于2018年各季度,环比增长13.5%,同比增长24.5%,保持市场收入的主导地位,移动电子竞技游领先,整体稳步增长。

2019年第一季度,中国电子竞技用户规模为4.4亿人,环比增长1.8%,同比增长12.8%。从2018年第一季度起,整体呈现出增速放缓的趋势。

游戏分品类细分市场

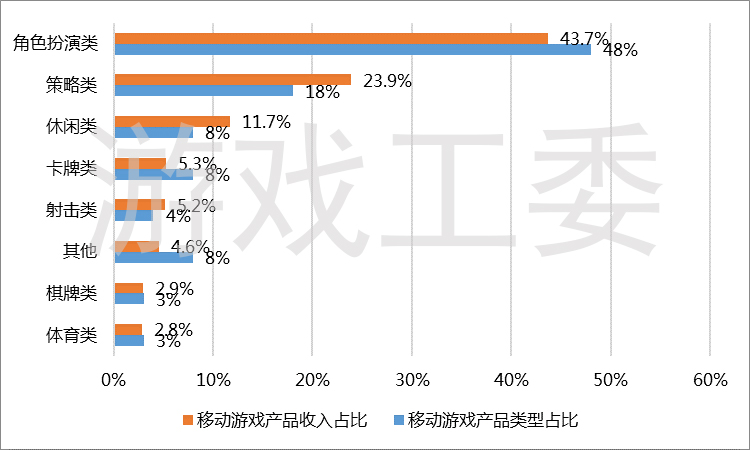

2019年第一季度,中国移动游戏市场中,移动游戏中各游戏类型的数量占比与收入占比之间不完全匹配,但角色扮演类游戏是移动游戏中最重要的类型,游戏数量和游戏收入均占绝对优势。

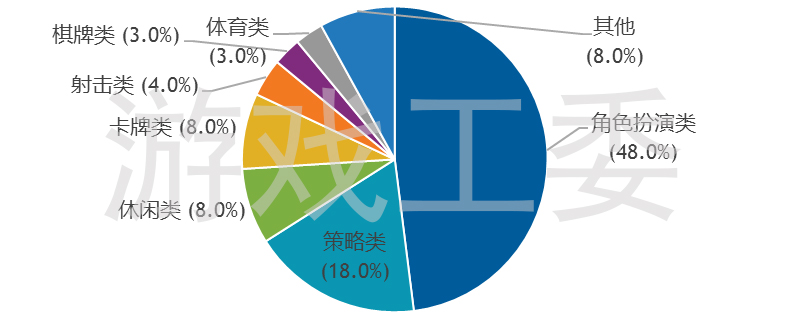

收入前100的移动游戏中角色扮演类游戏数量占比最高,达48.0%;策略类游戏数量占比为18.0%;卡牌类游戏数量占比为8.0%;休闲类游戏数量占比为8.0%;其余类型游戏数量共占比18.0%。与2018年游戏类型占比情况略有区别,角色扮演类、策略类游戏数量占比均提升。

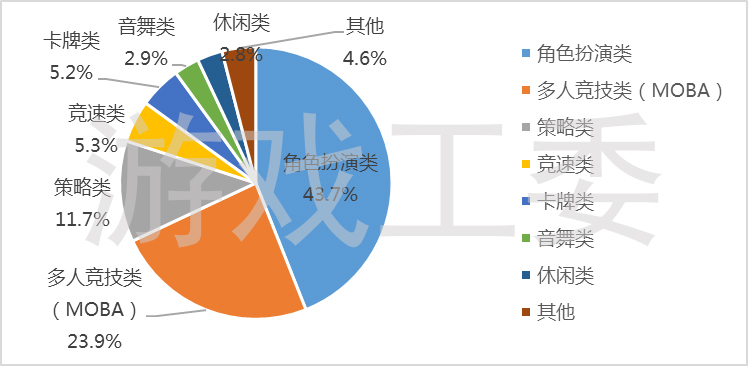

收入前100移动游戏中角色扮演类游戏产品收入占比最高,达43.7%;多人竞技(MOBA)类游戏收入占比为23.9%;策略类游戏收入占比为11.7%;其余类型游戏收入共占比20.7%。

2019第一季度,中国移动游戏市场中,角色扮演类游戏的整体产品收入占比遥遥领先于其他类型游戏,高达43.7%,但从产品收入贡献值来看,策略类游戏、休闲类游戏、射击类游戏的表现更好,分别达到1.33、1.46、1.30(产品收入贡献值=产品收入占比/产品类型占比,大于1表明该产品创收能力更强,小于1表明该产品创收能力较低),其余游戏的产品收入贡献值均小于1。

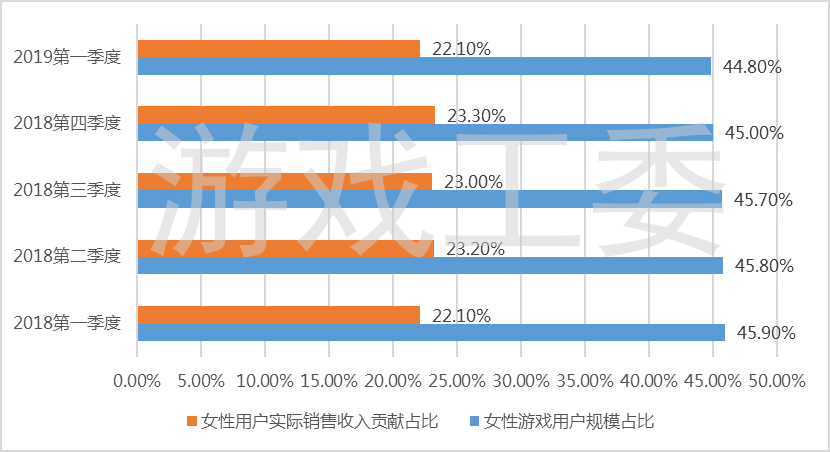

女性市场

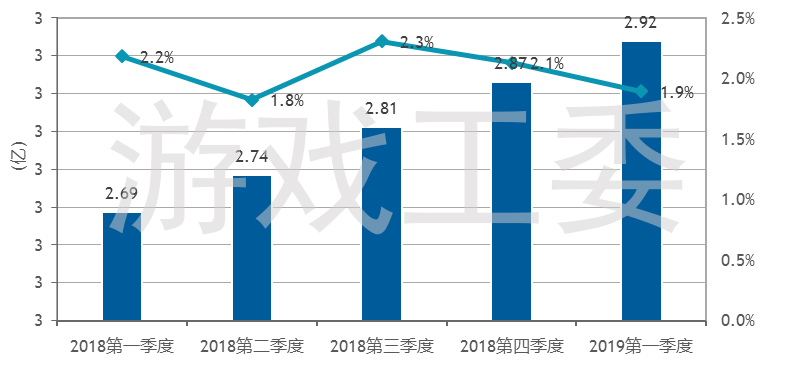

2019年第一季度,中国游戏女性用户规模突破2.9亿人,环比增长1.9%,同比增长8.6%。女性用户规模每季增速基本保持一致,女性用户规模增长上还具潜力。

中国游戏市场女性用户贡献的实际销售收入超129亿,占据中国游戏市场总收入的22.1%。环比增长3.8%。2018年第一季度至2019年第一季度,中国游戏女性用户贡献的市场实际销售收入缓慢增加,增速跌宕上升,未来还有发展空间。

中国游戏市场女性用户贡献的实际销售收入超129亿,占据中国游戏市场总收入的22.1%。环比增长3.8%。2018年第一季度至2019年第一季度,中国游戏女性用户贡献的市场实际销售收入缓慢增加,增速跌宕上升,未来还有发展空间。

2018第一季度至2019第一季度期间,中国游戏女性用户规模占比在46%以下,贡献了22.1%的整体游戏市场收入,女性用户的平均游戏产品消费能力基本保持稳定,约为44.25元/季度。

2018第一季度至2019第一季度期间,中国游戏女性用户贡献的市场实际销售收入占比呈现波动下降趋势,2019年一季度占比则下降至22.1%,回到2018年同期水平。

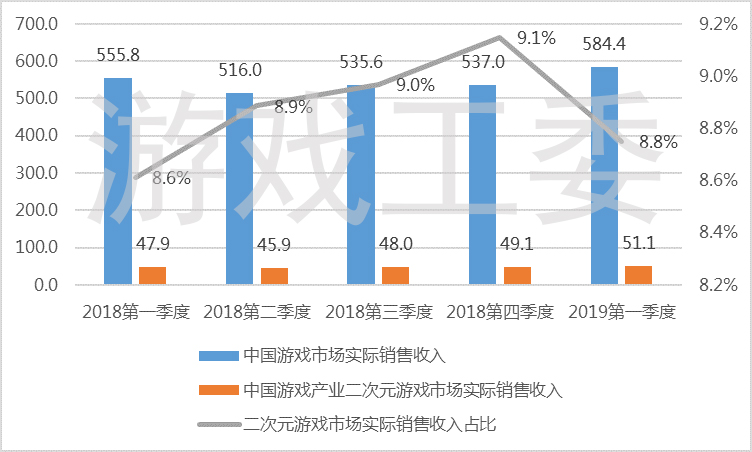

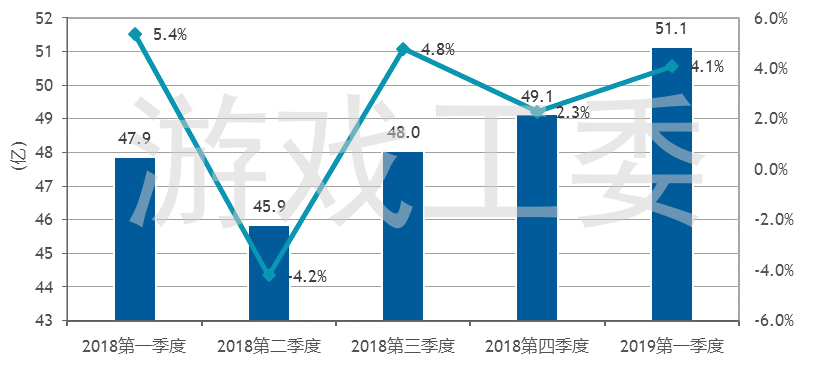

二次元

2019年第一季度,中国二次元游戏市场用户规模达到1.07亿人,环比增长2.1%,同比增长11.5%。

2019年第一季度市场实际销售收入达到50亿,环比增长4.1%,同比增长6.7%。

2019年第一季度市场实际销售收入达到50亿,环比增长4.1%,同比增长6.7%。

2018第一季度至2019第一季度期间,中国二次元游戏用户规模占比16.7%,贡献了8.8%的整体游戏收入,二次元游戏用户的平均游戏产品消费能力仍有较大的提升空间。

2018第一季度至2019第一季度期间,中国二次元游戏用户规模占比16.7%,贡献了8.8%的整体游戏收入,二次元游戏用户的平均游戏产品消费能力仍有较大的提升空间。