申万宏源于7月1日发布的研报中表示,新版号落地为游戏板块带来催化剂,而当前市场对游戏行业未来发展仍有顾虑。该券商认为需求端付费率还有较大增长空间,供应端在端游 IP 耗尽背景下,玩法的移植/创新将接棒为行业贡献有效产能。

以下为研报原文

1)从需求端看,移动互联网流量红利消失,用户规模增长乏力;宏观环境压力下ARPPU提升较为困难;手游付费率到达中短期瓶颈期,但有望借力 Battle Pass 等付费模式创新实现突破。

2)从供给端看,国内重度手游市场对端游 IP 有路径依赖,但 IP 所带来的边际收益在减少,玩法创新的重要性显现。我们认为“端转手”的下半场将从“转 IP”进入”转玩法“阶段,即从侧重 IP 影响力转向侧重玩法创新,而国内腾讯、网易、完美世界、吉比特等厂商已开始行动。

需求端:Battle Pass 带动下的付费率提升或是行业增长的驱动力

收入=用户数*ARPU,ARPU=ARPPU*付费率,手游行业用户量和 ARPPU 因子或难成为未来增长驱动力。

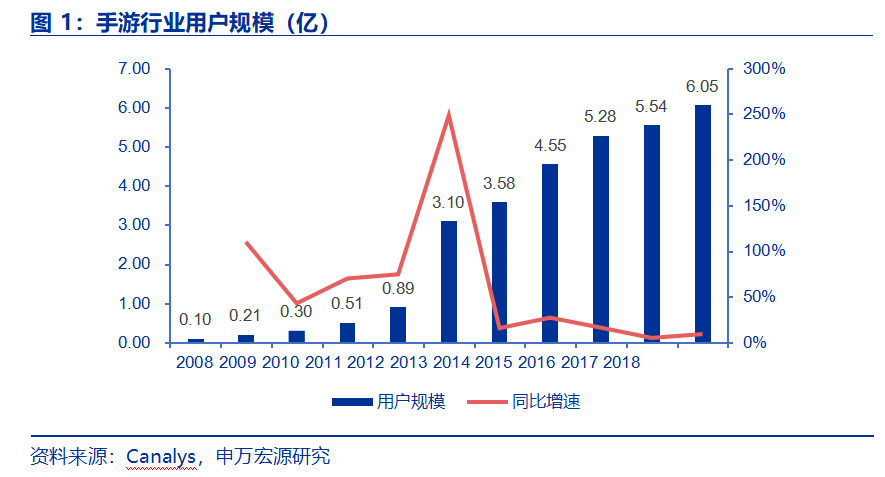

1)用户量:根据伽马数据,手游行业用户规模已达 6 亿量级,随着移动流量红利耗尽,手游用户增长趋于平缓,用户整体渗透率已处于高位。

2)单用户付费额(ARPPU),由于缺乏客观行业统计,我们参考手游行业市占率过半(发行商口径)的腾讯所公布的数据,其手游 ARPPU 自 15 年以来并未出现特别明显的变化。考虑到宏观经济环境压力,在手游媒介形态不发生变化的情况下(不考虑 VR/AR 等新型游戏形态), ARPPU 中短期提升或许较难。

3)从付费率看,游戏行业付费渗透率在整个泛娱乐赛道中与长视频相近,接近 20%。同时游戏也与长视频处境类似,付费渗透率提升遭遇瓶颈,近 1-2 年付费率提升并不明显。科技行业渗透率有“20%法则”,即渗透率 20%是中短期瓶颈,一旦突破 20%,渗透率有望快速提升至 80%。而我们认为付费模式创新有望助力游戏行业突破 20%付费率瓶颈。

以“Battle Pass”为代表的第三次付费模式创新正在发生。第一次付费创新是改变传统的买断制付费,采用免费下载、道具付费模式;第二次付费创新是在道具付费的基础上加入了抽卡元素。前两次付费创新解决的是 ARPPU 提升的问题,而“Battle Pass”则是将高粘性的潜在付费人群进行货币化,从而提升整体付费率。

Battle Pass 的核心是 VIP 月卡+ 成长基金+成就任务相结合,购买 Battle Pass 的玩家通过游戏中的各种任务、日常、挑战来提升自己的战阶等级,并获得与等级对应的道具奖励。而未购买的用户依然能提升等级,且能看到等级对应的奖励,但不能获取,只有花费一定金额购买通行证后,奖励才会解锁。因此游戏时长越长、等级越高的玩家在面对越来越丰富的奖励时,付费意愿往往大大加强。

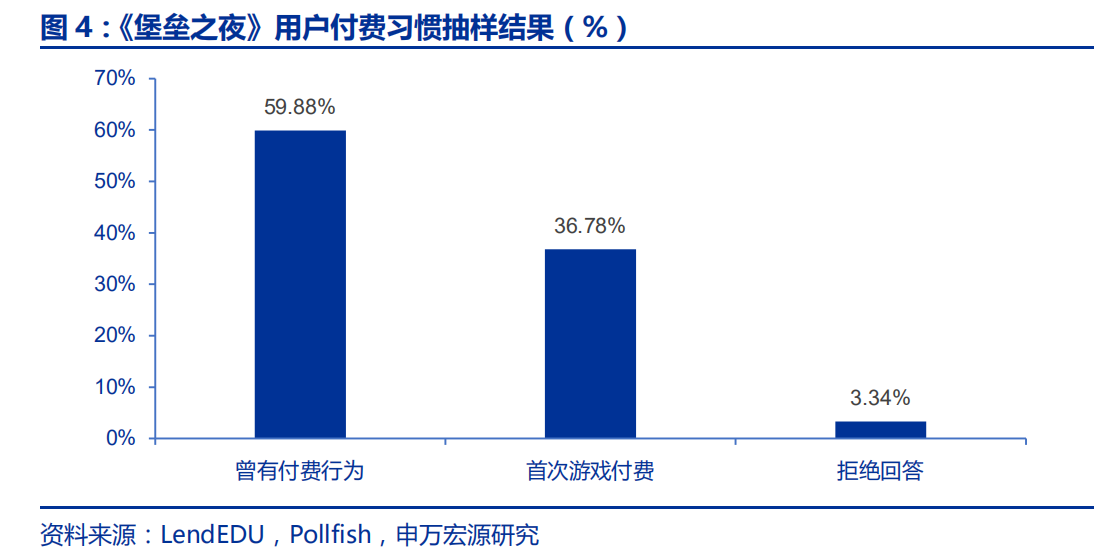

“Battle Pass”助力《堡垒之夜》收获近 70%付费率,目前已延伸至国内多种中重度游戏品类,货币化潜力较大。据 LendEDU 在 pollfish 上的抽样数据显示,使用“Battle Pass”的生存竞技类游戏《堡垒之夜》吸引首次充值的玩家占比达到 36.78%,而其整体付费渗透率达到 68%。由于付费模式可以迁移,除同类型的《和平精英》已增加相同的货币化方式外,《王者荣耀》《街头篮球》等 MOBA、体育类游戏也开始复制,《梦想世界》《火影忍者 OL》《部落冲突》等重度 MMO、SLG 品类游戏亦加入了类似机制。

今年 2 月上线超过 2 年的《王者荣耀》实现单月流水新高,与“Battle Pass”模式的上线密不可分。我们认为,“Battle Pass”并非是对现有道具付费模式的取代,而是在原有付费模式基础上, 实现对未付费的粘性用户有效转化,行业付费率天花板有望进一步抬升。

供给端:“端转手”的下半场,从“转 IP”进入“转玩法”阶段

国内重度手游市场对 IP 有较强的路径依赖,但依赖程度在减弱。根据我们统计,2016下半年至 2017 年收入榜 TOP10 中有 IP 的重度游戏占比快速提升。而 2018-2019 年,随着核心端转手 IP 逐渐被消耗,头部重度游戏 IP 的重要性开始降低,原创 IP 游戏陆续崛起。

老游戏持续霸榜,新游仅依靠 IP 突围较难。根据伽马数据监测,2017 和 2018 年收入 TOP 20 中的重度游戏分别为 16 款、15 款,其中连续两年进入 TOP 20 的老牌重度游戏占比达到一半,而 2018 年新上线并进入 TOP 20 的重度游戏仅有 5 款,占比 30%。

我们认为主要原因在于重度游戏有较高的迁移成本:

1)重度游戏付费投入高,一旦迁移至新游戏,过去的金钱投入将成为沉默成本;

2)重度游戏内容丰富但学习成本也较高,仅依靠 IP换皮对玩家迁移的吸引力或许不足。

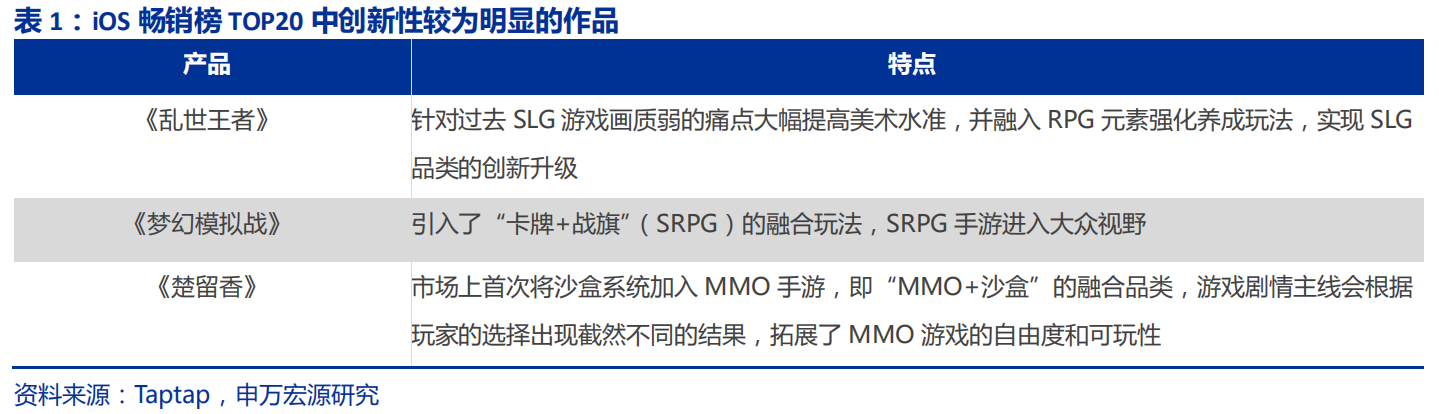

IP 所带来的边际收益在减少,玩法创新的重要性显现。从上图看,2018 年新上线且进入收入 TOP 20 的重度游戏为《乱世王者》《楚留香》《我叫 MT4》《奇迹:觉醒》《梦幻模拟战》5 款游戏。其中《乱世王者》《楚留香》和《梦幻模拟战》在排行榜前列维持较久,这几款游戏并无大端转手 IP 加持,而是在可玩性层面有较强的创新点。

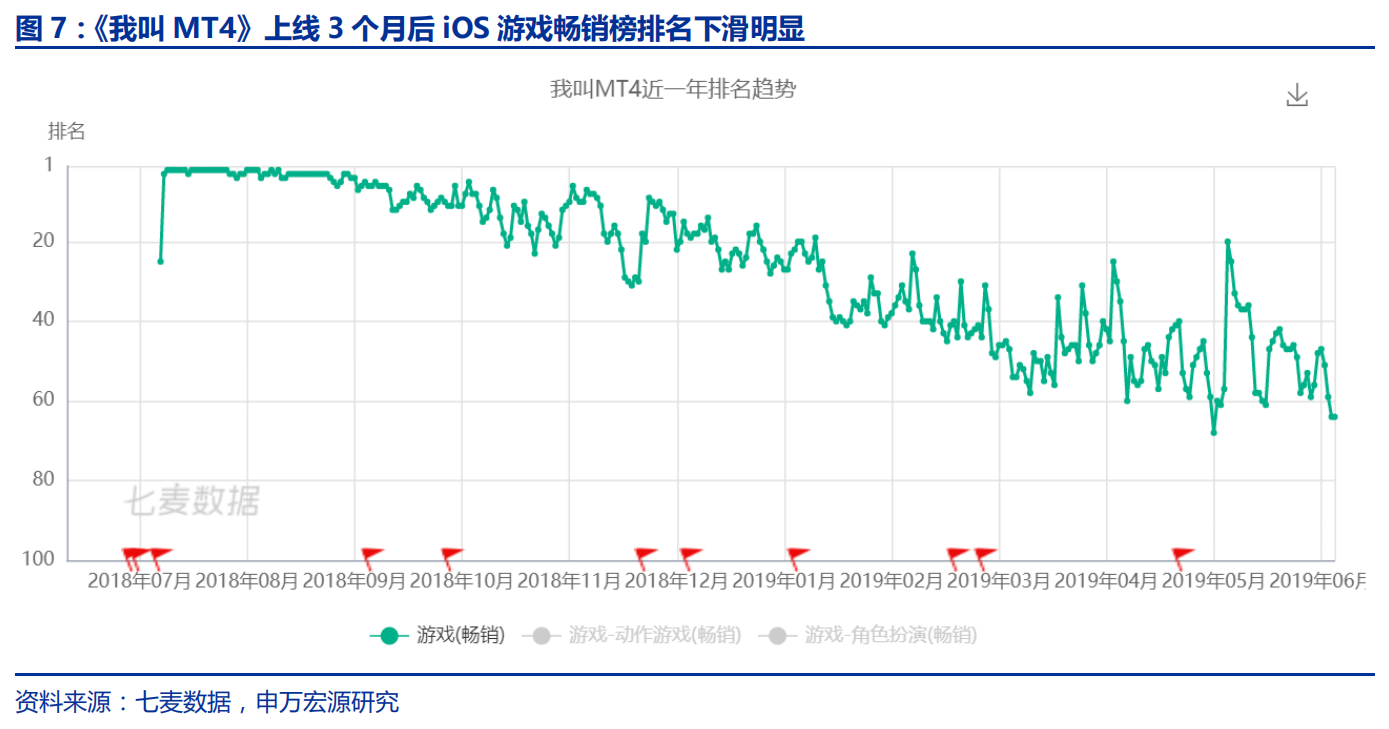

而《我叫 MT4》《奇迹:觉醒》,以及 3Q18 短暂进入 iOS 收入榜 TOP10 的《万王之王 3D》《自由幻想》等虽有大 IP 加持,短期内在渠道和 IP 效应的共振下流水冲高,但后续流水回落较快,根本原因是依赖 IP 换皮,在玩法上缺乏创新。

我们认为:1)当前大型端转手 IP 的加持依然有效,上线短中期能够贡献大规模流水,但若没有玩法创新作支撑,后续流水的持续性存疑;2)对于拥有普通 IP 的重度游戏而言,仅靠换皮突围难度将越来越高,具备玩法创新的游戏对 IP 的依赖程度较低。

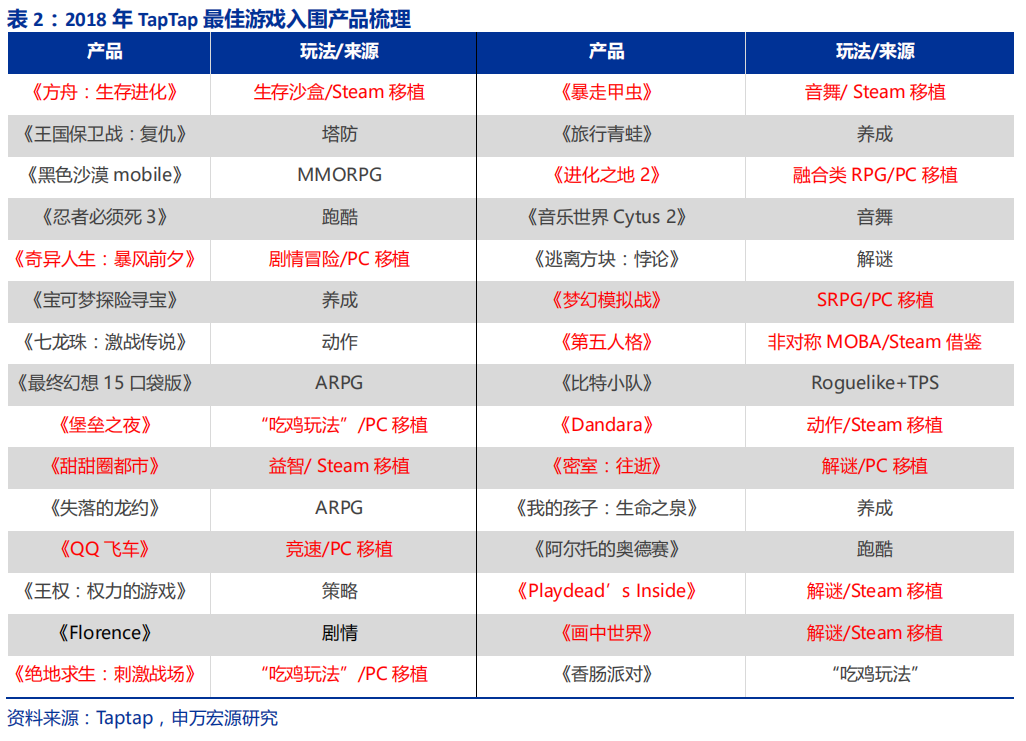

当前具备玩法创新的游戏较大程度上来自于 PC 独立游戏的移植或借鉴,“端转手”的下半场或将从侧重 IP 影响力转向侧重玩法创新。如生存竞技类玩法脱胎于《武装突袭 2》的玩家 MOD;《第五人格》则借鉴了 16 年上线 Steam 的《黎明杀机》;《明日之后》则是《饥荒》《辐射岛》的玩法综合;roguelike 手游《失落城堡》则是移植于 Steam 中国付费榜 TOP10 的同名游戏。

我们对 TapTap“2018 年度最佳游戏入围产品”进行梳理,30 款入围游戏中一半为直接移植或借鉴于 PC 平台(Steam 亦为 PC 平台),但大多数“端改手”游戏并无大 IP 支撑,其玩法创新成为了移植的核心。

头部厂商倾向于代理或借鉴经过验证的创新品类/玩法,并通过自身较强的研运体系传播给大众。

主流游戏厂商均已具备较为成熟和完备的研运体系,1)其中腾讯、网易各品类布局较为完善,因此对创新玩法的追求更为强烈;2)二梯队游企则根据自身特点在优势品类基础上向其他细分游戏品类延伸,完善品类布局,如向 roguelike、二次元、竞技类倾斜。

主要打法是利用自身渠道优势直接代理,如《和平精英》《堡垒之夜》《失落城堡》等,或对新玩法进行模仿借鉴、融合创造,如《荒野行动》《明日之后》《我的起源》等。