编译:手游那点事winjoo

近日,App Flyer通过统计和分析2019年Q1-Q3的380亿次应用安装,市场上2万个应用的情况,以及45亿的日活跃用户和2200万付费用户的数据,发布了《2019年手游市场现状》,来讲解这一年来,他们的发现和分析。

关键点:

1.核心游戏从广告中获取的收入份额增长34%,其中重度增长40%,中度增长32%

2.核心游戏的付费用户份额降低40%,其中重度游戏降低46%,中度降低15%

3.超休闲是占安装量市场份额最大的游戏类型,同比增长150%

4.付费用户平均消费增长了51%,包括那些在回归活动中归来的用户

1、安装量方面:

超休闲淘金热依然在持续,营运人员不懈追寻满足市场需求

随着超休闲游戏拥有越来越多受众,包括新手和经验丰富的玩家,这一类型依然还保持着向上的势头。

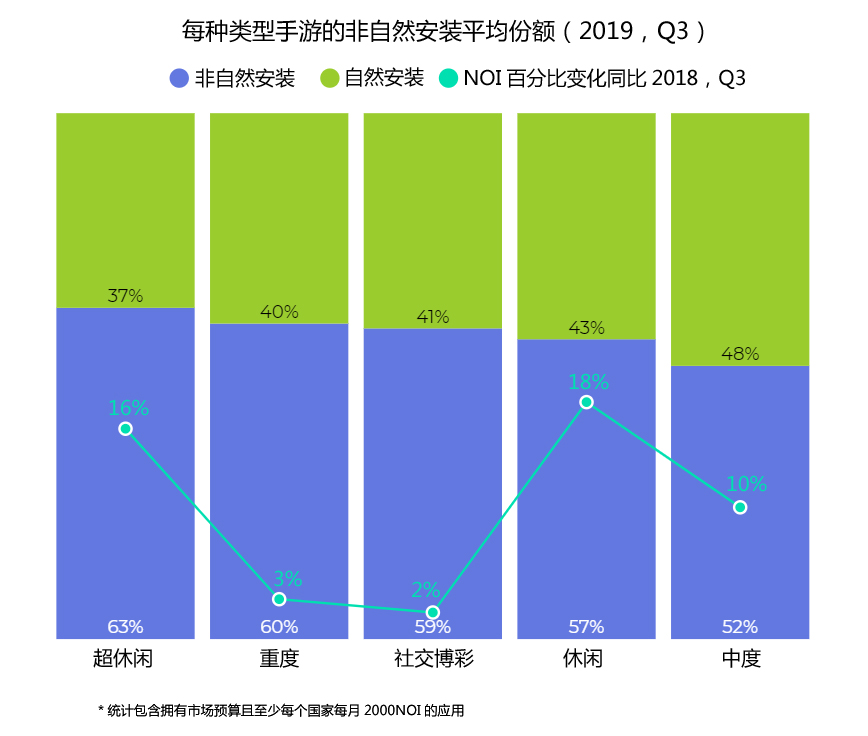

非自然安装(Non-OrganicInstall)的份额持续增长,在第三季度的安装量占比最高,为63%,同比增长16%。

超休闲的成功也促使应用市场上的同类型数量急剧增加,导致对每个用户的争夺竞争更加激烈。结果就是,营运人员如今采用激进的用户获取策略来扩大规模。尽管超休闲总体上已经向着重视质量转变,但是数量依然是这个类型的代名词。

整体来看,如何吸引自然浏览用户依然是手游的最大挑战。为了在无尽的新品推出和不断增长的需求中脱颖而出,营运人员被迫增加UA预算,并使用多种来源来扩大覆盖面。

小型手游不能依赖于自然流量来获取用户

假定您的游戏越大型,自然流量所占的份额就越大,这基本是正确的。

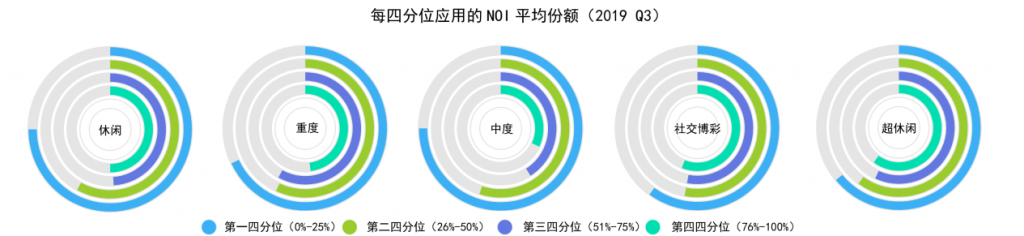

在这个图表中,我们把依据手游的整体安装量把他们分为四个部分,然后计算了每个四分位数的手游中非自然浏览用户的平均份额。

从所有类型上看,小型手游完全依赖NOI,尤其在休闲和中度游戏类型中,有75%的用户是买量而来。

但是,中度游戏类别下,大型手游和小型手游体现了最大的差异,在非自然份额上,大型手游低了43%。此外,我们可以清楚地看到,中度游戏越大型,非自然浏览用户的份额就越低。

超休闲手游在四分位数对比中体现的差异最小,体量最大和最小的手游之间只体现了4%的NOI占比差异——在超休闲类别中,不管大小,营运人员都会采取积极的UA政策。

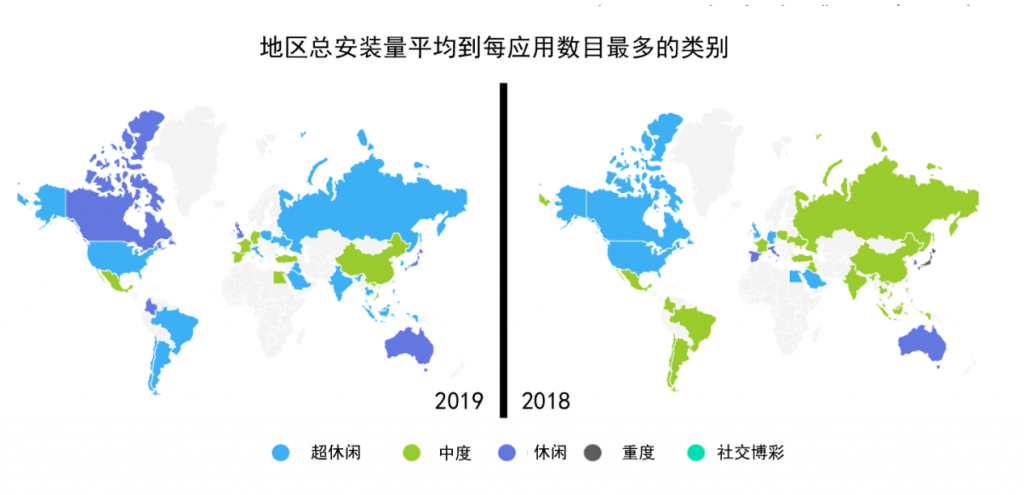

超休闲占领全球市场制高点

在按国家/地区划分的类别统计里,涉及到每个应用平均安装量数据的时候,超休闲游戏展现出它在全球的统治力。

在包括美国、欧洲大部分区域、拉美这些顶级市场,以及印度和东南亚市场里,超休闲都是份额最大的类别。与2018年比起来,这是一次飞跃,当时超休闲仅在全球20%的市场中拿到类别第一。超休闲手游的份额增长,大部分是挤压中度游戏的份额而来的。

不出所料,尽管重度游戏有着许多很成功的策略游戏和RPG,但是2018年他们还在日本——他们的相对利基,是类别份额榜首,在2019年,重度游戏没有在任何区域市场上登顶。

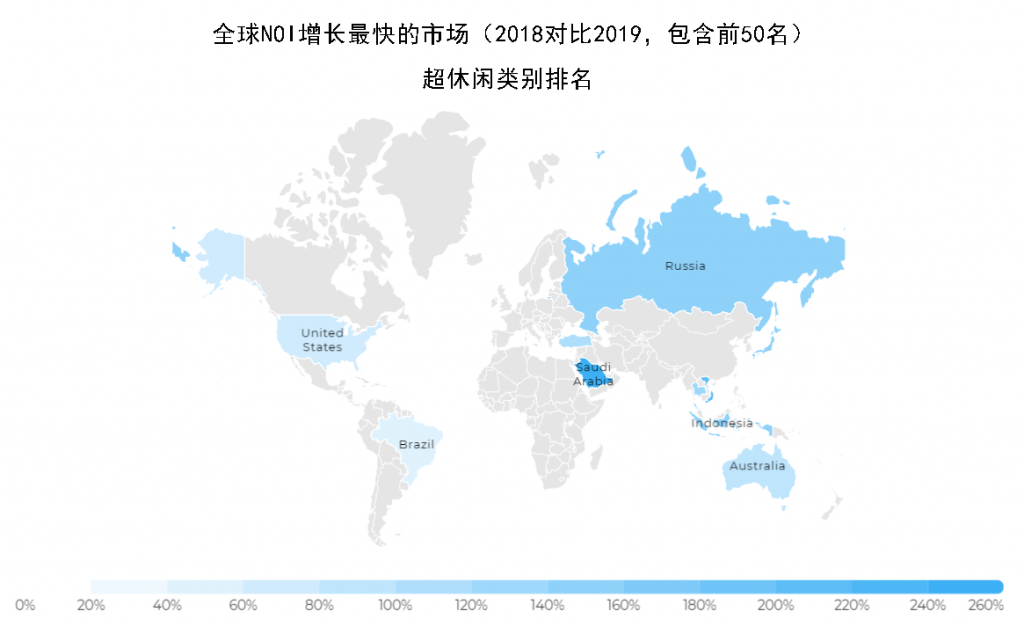

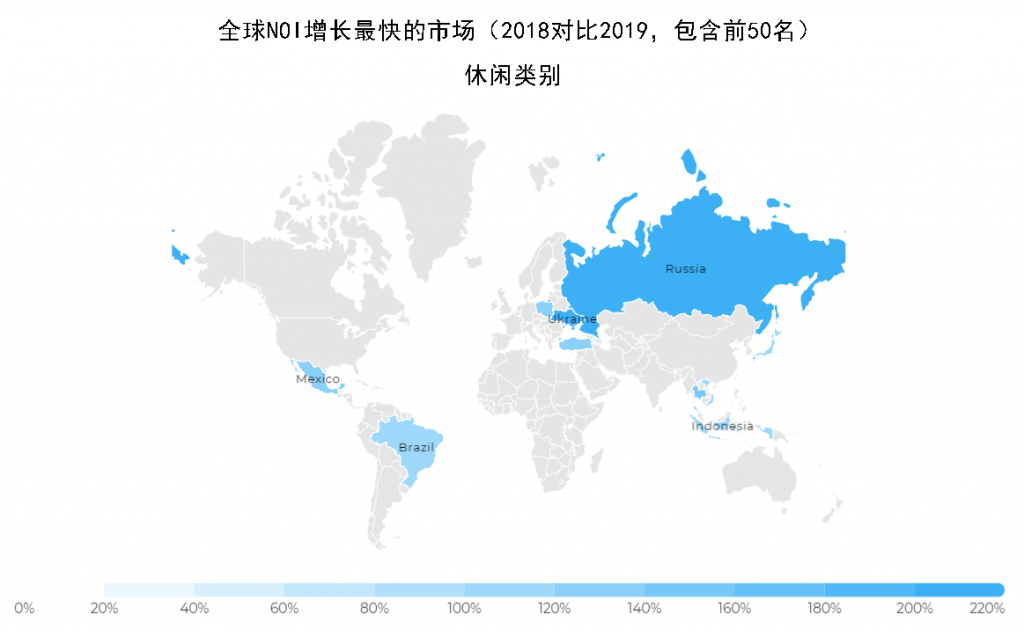

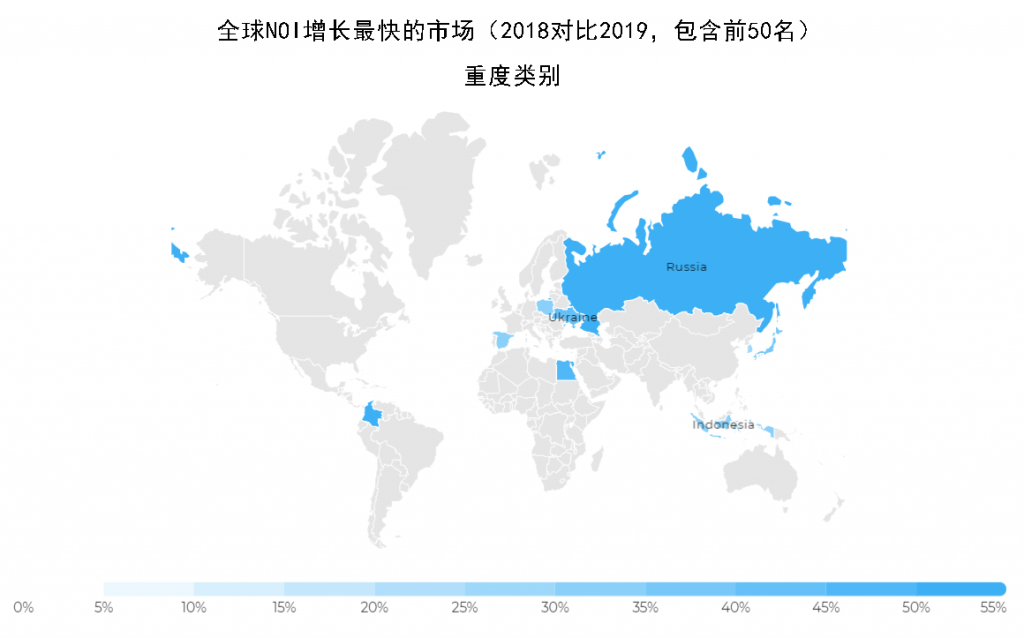

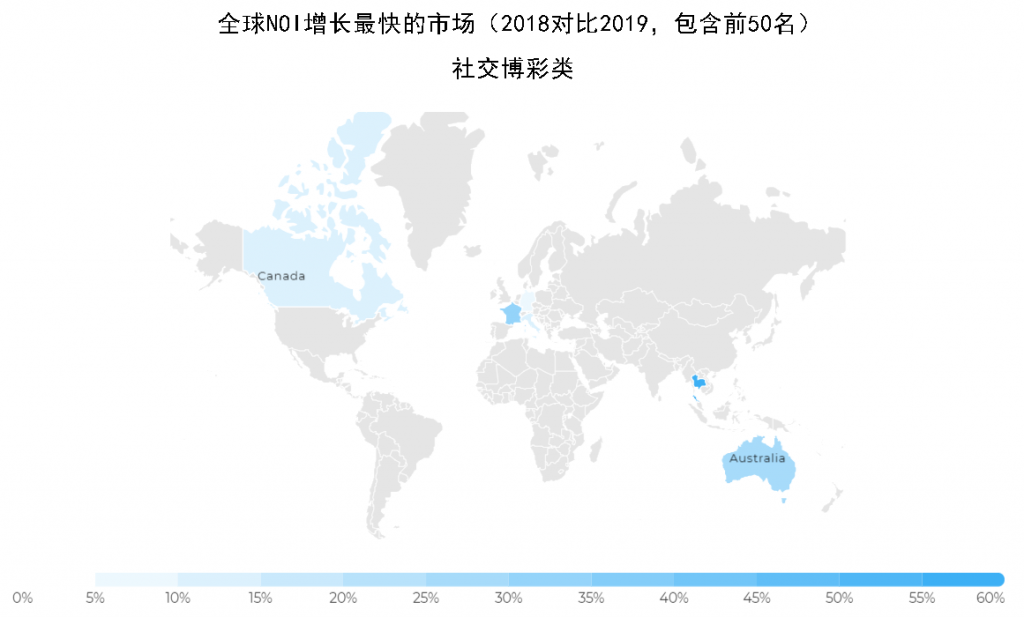

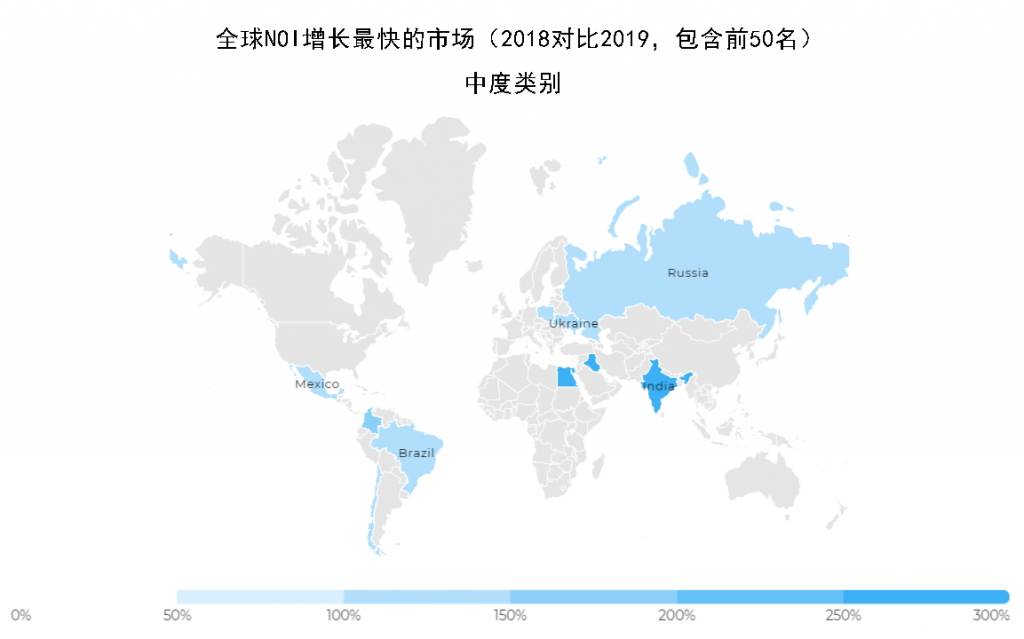

在舒适区外寻找新的用户

手游营运人员不断寻找新的市场来发展其产品,并将其纳入用户获取计划中。

俄罗斯和巴西就是在五大类别中,四个类别增速最快的区域,而印度尼西亚和泰国则是三个类别增速最快的区域,而且它们是亚太地区增长最快的国家。

有趣的是,中东地区也显示出巨大的潜力,超休闲类型在沙特阿拉伯增长最快,埃及在两种游戏类型的增速排名中都位列榜首。

2、营运方面:

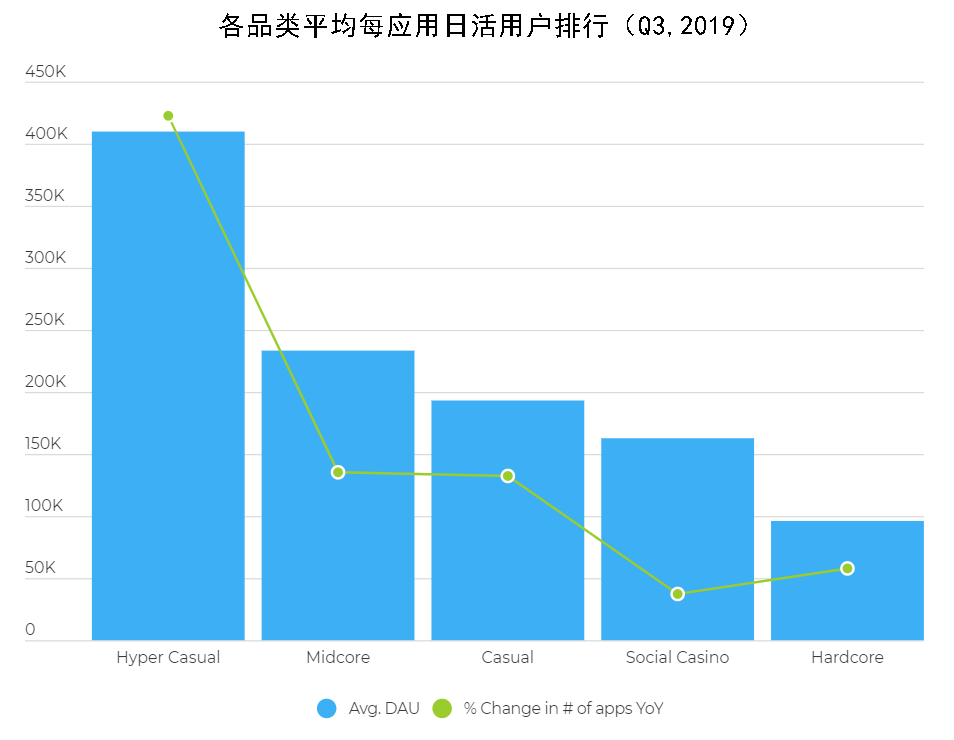

超休闲统治了DAU排名

为了支撑持续的超休闲热度,我们可以看到超休闲品类的营运人员掌握着数量最多的日活用户数。考虑到我们已经提及的超休闲游戏激进的UA策略,以及比其他类型更广泛的受众范围(不管是新手还是老玩家,都适合),这不足为奇。

但是,不得不提的是,超休闲品类在每个产品的平均DAU中,同比出现了最大降幅——58%。这样的下降其实也合乎逻辑,因为我们谈论的是行业最热门的游戏类型,它的应用程序数量同比增长169%,是行业平均增长水平的三倍以上。产品总量的增加,自然导致大多产品的DAU指标下降。

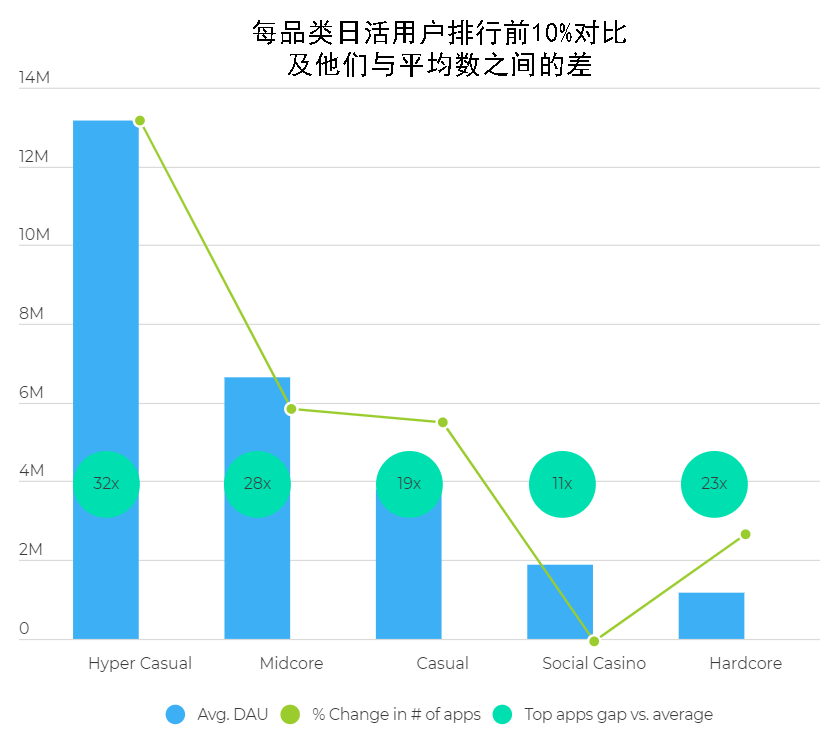

头部与平均值之间的市场潜力巨大

有趣的是,在手游生态系统中,有着远远领先行业平均值的高DAU数值的产品,作为异常极值,在计算基准平均值时通常是被剔除的。

数据显示,类别顶级表现的头部产品数量正在增加(社交博彩品类除外),这制造了非常激烈的竞争,使得图表的头部更多样化。

所以说,头部产品和平均值之间的差距,表明了产品的空间密集程度。从好的方面说,它展现出了市场前部空间的巨大潜力,以及开发人员通过努力可以获取的目标受众的庞大规模。

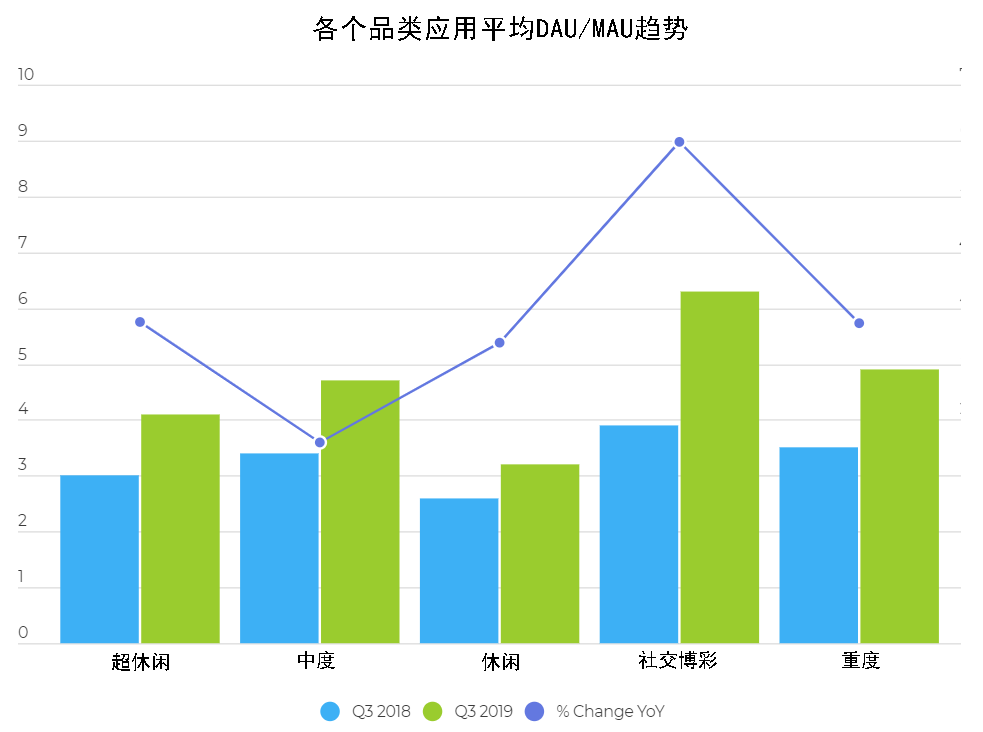

粘性上升——用户的游玩频率更高

日活和月活人数之间的比率能告诉我们用户游玩的频率。具体点说,这个比率代表用户每月打开产品的平均天数。

结果显示,今年的平均用户游玩频率高于去年,所有类型都获得了显著增长,尤其是在社交博彩品类。

粘性的增加与产品数量的暴涨有关,无尽的,各式各样的手游给玩家提供了多样的选择,使他们能找到符合自己口味的游戏,而且在找到下一个替代品之前,更频繁的游玩。

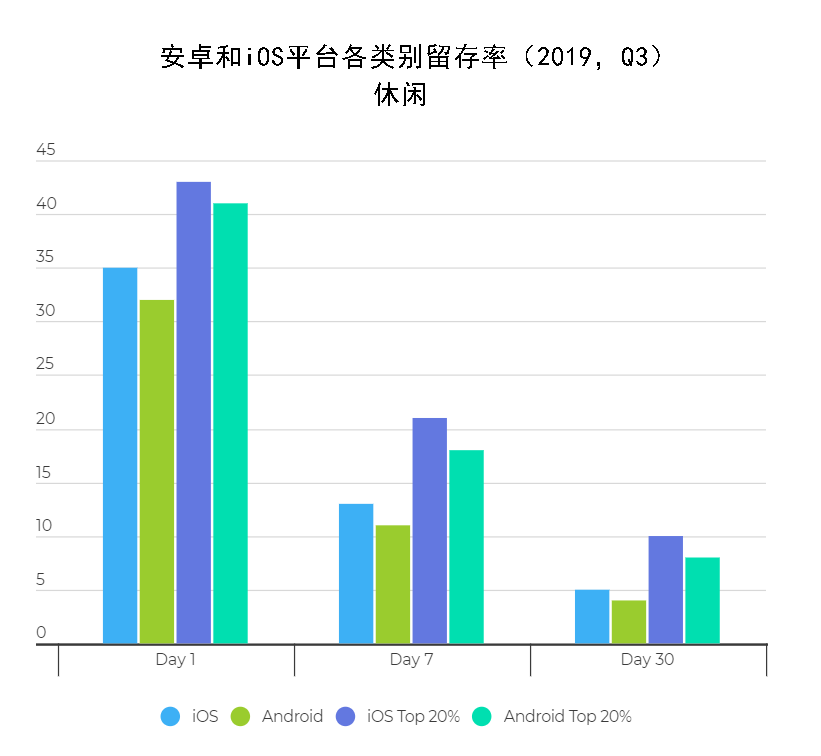

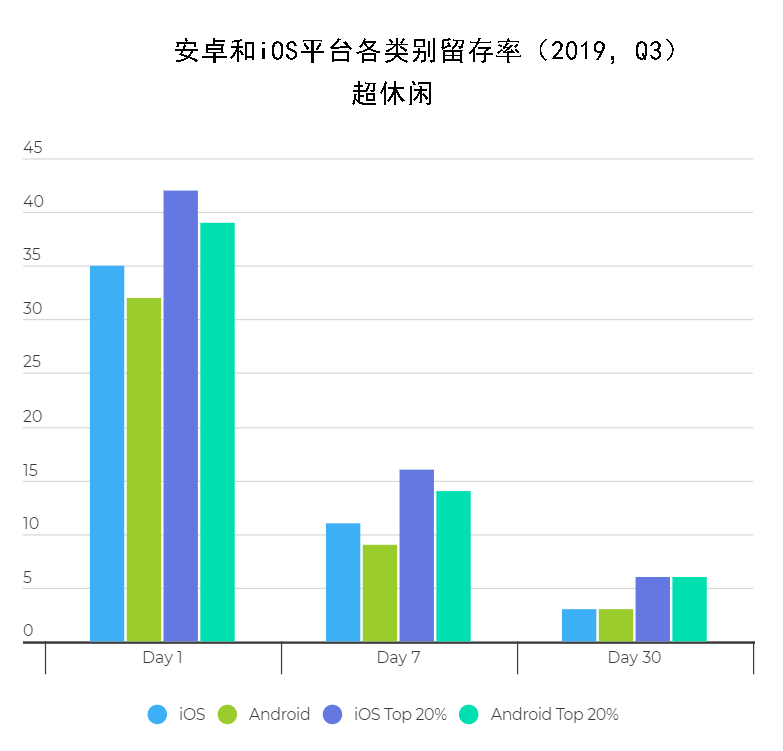

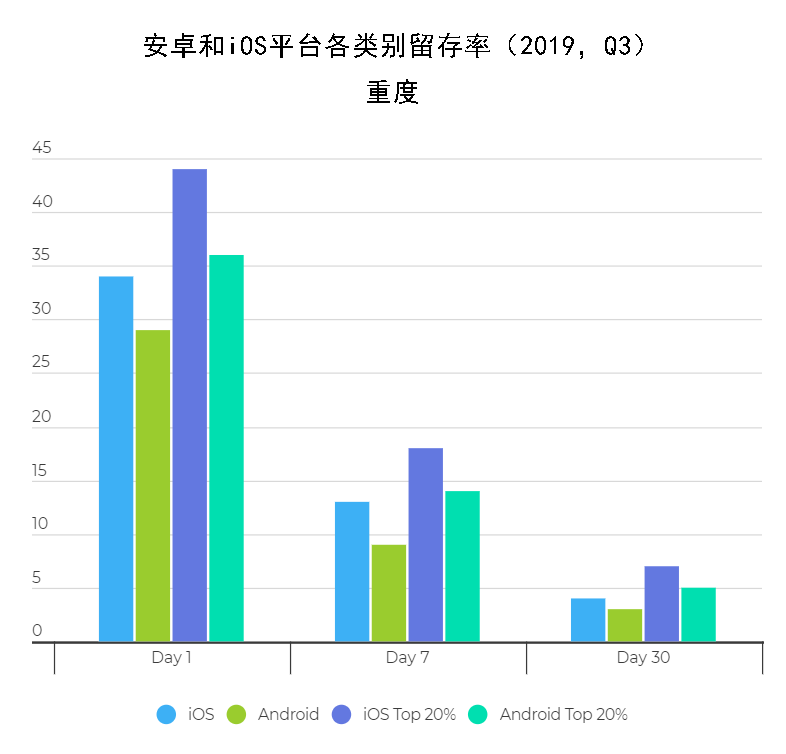

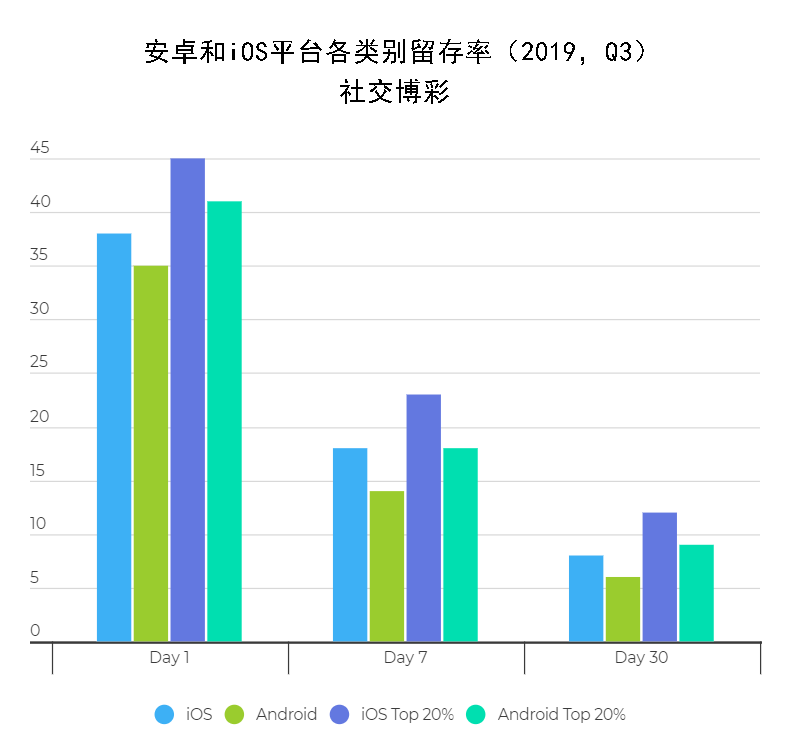

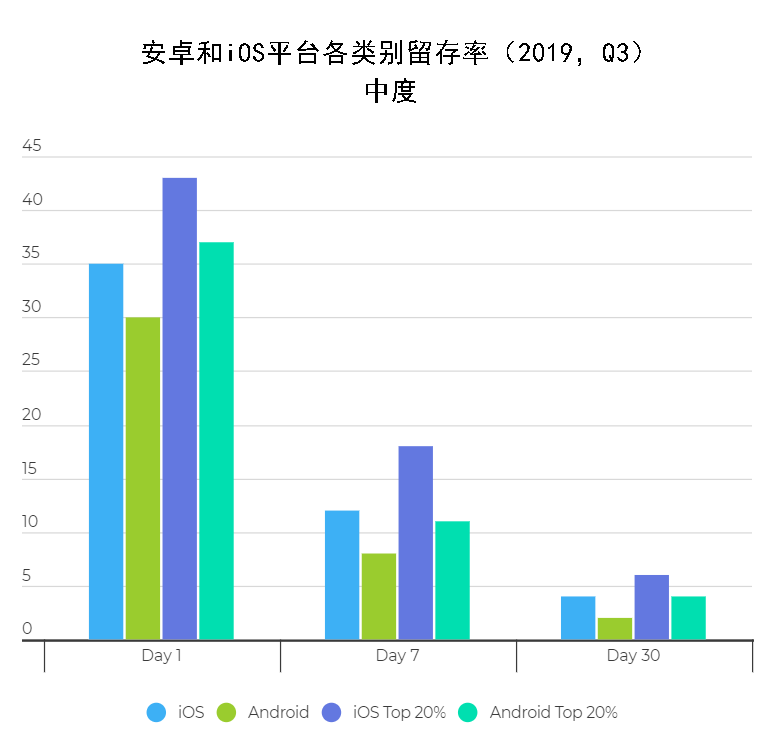

iOS留存率居高不下,但市场总体保持不变

用户留存率是衡量游戏质量的重要KPI。但是最近几年的留存率走低且没有回暖趋势,让所有类型的开发者都很头疼。

我们期望看到手游市场的蓬勃发展能给留存率带来更多的影响,但事实是,于事无补,这迫使开发商改进变现策略以求更快的ROI和收入增量的提升。

在这种情况下,唯一值得关注的发现就是iOS在留存率方面比安卓有着明显的优势,至少在为各品类提供高质量用户方面。

尽管留存率成为了前进路上的绊脚石,但是营运人员们始终应该有更高的目标:使他们类别的头部产品(比如前20%)的七天留存率平均水平高于60%,30天留存水平高于100%。

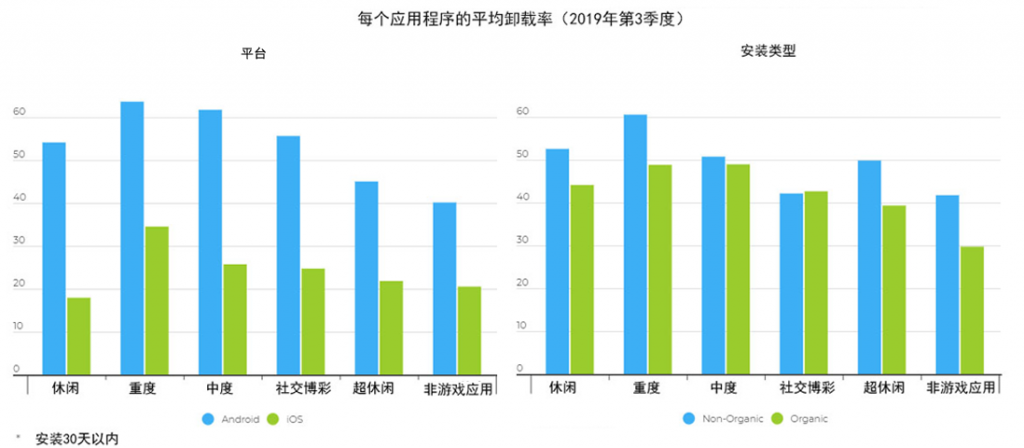

游戏的卸载率分析

被卸载是应用营销领域中不幸的事实,这是一个普遍现象,尤其是对于手游,尤其对于安卓系统。

因此,营运人员必须将这个KPI添加到自定义数据分析流中,它能提供已获取的用户的完整视图,这使其成为UA策略的一个关键变量。

对超过2.5亿次应用安装的数据分析表明,手游的卸载率比非游戏应用高出34%。毫无疑问,这是个很大的差距,但考虑到手游和玩家群体的大量增长,这也是意料之中的。卸载率与探索型玩家的思维方式挂钩,他们去尝试新游戏,然后在觉得不合适的情况下卸载,继续去探索下一个,由于大多游戏的寿命比较短,这样的事情非常普遍。

平台对比的结果显示,安卓卸载率比iOS高出125%,主要是安卓设备的多样化,和平均存储空间不足造成的。

安装类型的细分分析显示,手游自然浏览用户的卸载率比买量获取用户低14%,这个数据相比非游戏应用要小得多。

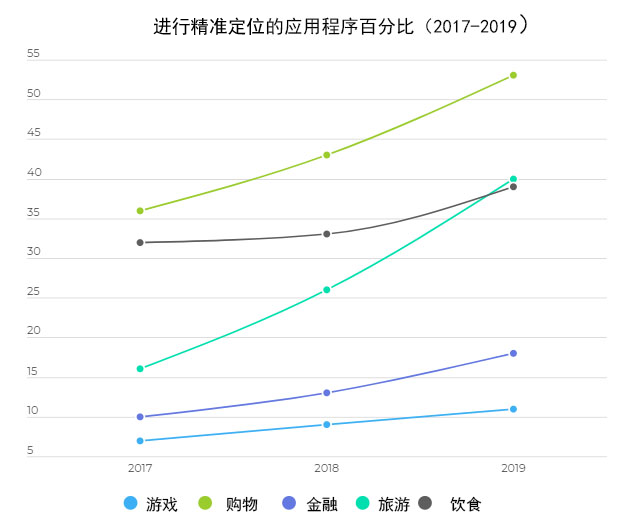

游戏产业在精准定向营销方面的落后

这也许是手游产业今年最大的失误——错过精准定向。

精准定向比直接买量获取用户要实惠的多,已经在其他类别的应用中广泛使用,通常来说,游戏行业的营运人员都被认为是先驱,但是在精准定向方面,情况恰恰相反。

对于非游戏应用,用户的唯一目的是购买商品,精准定向的价值显而易见。而游戏的目的是为了游玩而不是购买商品,但是考虑到三点:1、留存率方面举步维艰;2、与UA相比,精准定向成本要低很多;3、手游中数据需要复杂的利用才能从UA中产生广告支出回报。如此看来,运用精准定向的人如此之少,有点令人惊讶。

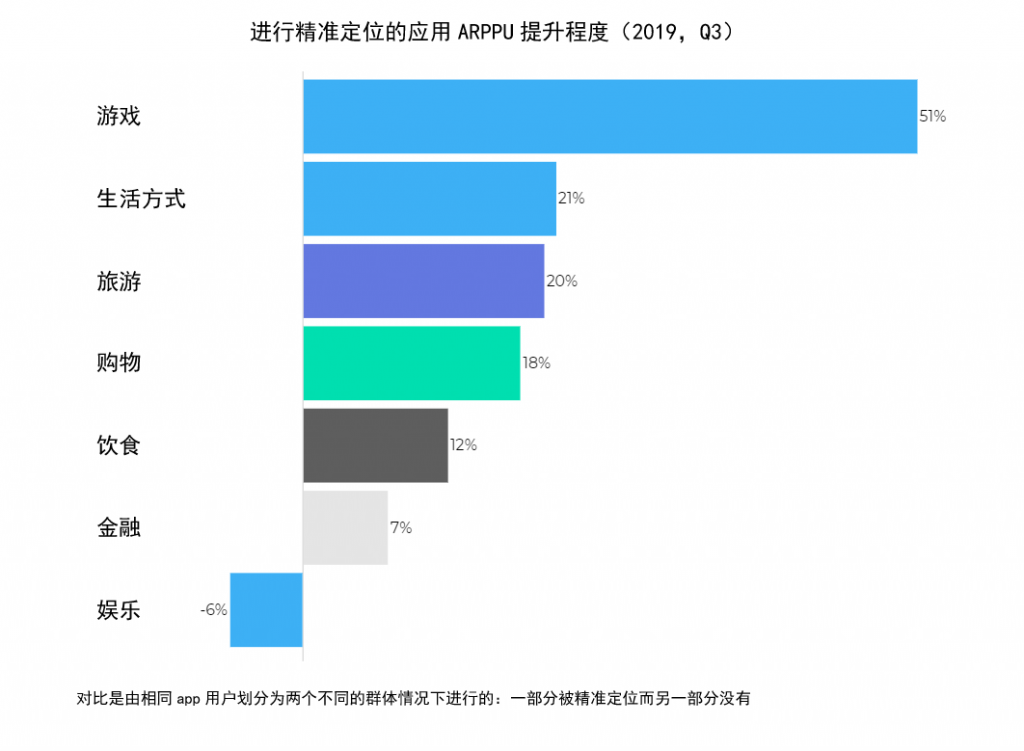

用数据说话:手游精准定向的成果

尽管手游中精准定向策略的采用率较低,但是对采取了精准定向的应用进行分析,我们有了令人感兴趣的发现。

在手游进行精准定向之后得到的付费用户中,平均付费提升了50%,是行业平均水平的2倍以上。

精准定向的成功很大程度上取决于深层链接的充分应用,它可以将用户导向应用中适当的定制化登录界面。反过来,它增加了精准定向的广告系列的相关性,减少了客户流失,并最终实现整体盈利的提高。

3、收入方面:

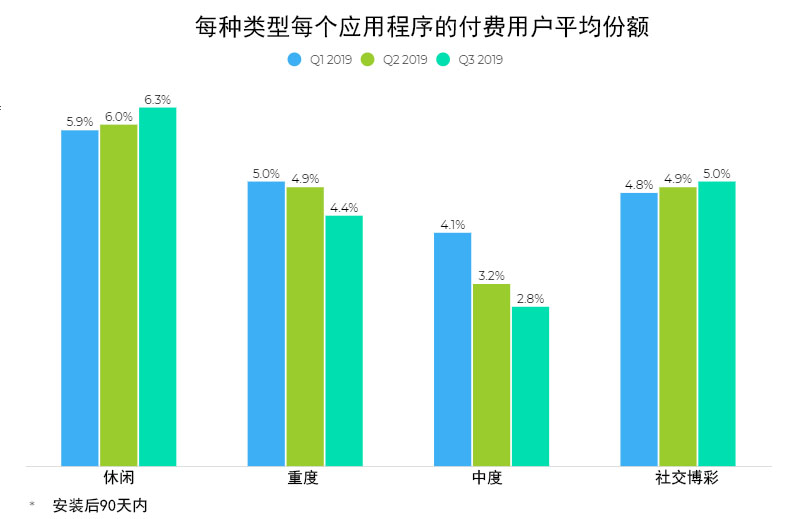

付费用户——核心游戏遭遇的滑铁卢

变现大方向的变化趋势正在改变手游的盈利方式。应用内广告的崛起原因之一是付费用户数量的下降,特别是中度和重度游戏中,在2019年,他们的付费用户份额分别下降了46%和12%。

Facebook委托进行的一项调查发现,有61%的美国手游玩家在进行应用内购买(IAP)后反悔,理由是缺乏价值。超过80%的用户表示由于糟糕的购买体验,他们未来不再愿意消费。

这对于严重依赖IAP盈利的核心游戏来说,是一个令人担忧的趋势。因此,他们应该确保产品能够实现真正的价值,同时,或许在游戏中集成更多的广告。

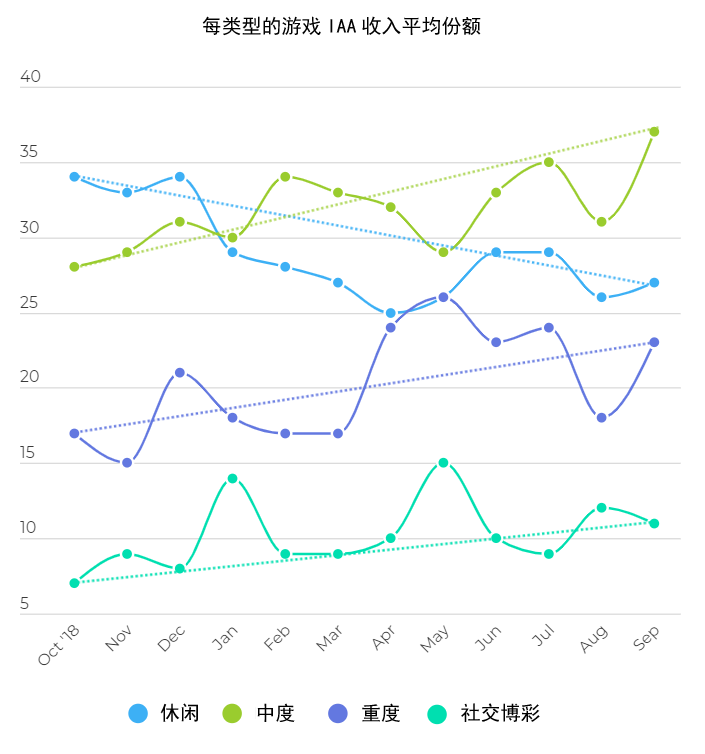

广告正在成为游戏变现的有机组成方式

从基于IAP的盈利策略到更混合的内置广告策略的过渡正全面展开。正如我们所看到的,在中度和重度游戏中付费用户的比例正在下降,随着广告驱动型收入份额的增加(分别为+32%和+40%),这样的趋势正在明显显现。

显然,超休闲游戏的成功改变了其他类型开发人员的看法。由于实际上只有少数玩家在游戏中进行应用内购买,因此即使对于以前一直不愿将广告完全整合到游戏流程中的游戏类型,这个能从所有用户中产生收入的机会也极具吸引力。

我们在休闲游戏中看到的下降趋势实际上是由于收入中基于IAP的部分增加,而不是IAA收入减少的结果。实际上,休闲游戏产生的IAA总收入绝对值有所增加。

话虽如此,我们不应该假设这些类型正在完全改变其获利策略,至少目前还没有。他们正在探索和融合其他变现策略。时间将证明这种趋势是否成为新的规范。

4、性能指标方面:

媒体排名:排行榜顶端的变化

Apps Flyer性能指数的第9版是公信力最强的移动媒体行业标准排名来源,表格中的排名标志着Google在全球因为游戏产生的安装总数中首次超过了Facebook。谷歌的App Campaigns(AC,以前称为UAC)的大幅增长导致了用户群体覆盖面的扩大,这可以归因于其在安卓上的统治地位,尤其是在中度游戏中。

但是,Facebook仍然是大多数排行榜中排名第一的媒体源,这是由于在大多数地区和类别中Facebook都代表着的最高质量。此外,它是游戏精准营销指数中无可争议的领导者。

很明显,Facebook和Google仍然是顶级平台,App Lovin(随着Lion Studios的推出),iron Source(具有强大的中介平台),Unity和Vungle都将他们的产品推向广告商,从而增加了广告客户的比重,在游戏安装市场形成了双头垄断(25%对-10%)。

中国巨头TikTok Ads的交易量排名第10位(在整体增长排名中排名第1)。TikTok Ads正在经历巨大的成长,并且有望在不久的将来成为Facebook和谷歌最大的竞争对手。

5、总结:

应用内广告在游戏收入来源的比重正在增加,从而推动了各种游戏类型的增长。如果您尚未使用它们,我们建议开始测试;如果您愿意,请增加IAA的份额,直到它在收入来源中达成正确的比重。

由于下载游戏具有探索的性质,因此在手游中,卸载非常普遍。因此,卸载率在了解用户质量时,是一个值得认真考量的关键KPI。

扩大规模的机遇主要存在于拉丁美洲,东欧,东南亚和中东的发展中市场。

仅一小部分游戏应用程序正在使用精准定向营销广告。但值得考虑的是,在游戏行业里它是一种经过验证的方法,与UA相比,花费的成本会更加有效,并且该方案可以通过增量测试进行考量。