文 | 手游那点事 | Rust、虹彤

近日,随着年报季的结束,手游那点事统计了61家游戏上市公司的2020年报表现。回首2018年和2019年,游戏上市公司年报的高频词可以归纳为 “商誉爆雷”“版号停发”以及“巨额亏损”。而在2020年财报中,这一关键词演化成了“求变”。

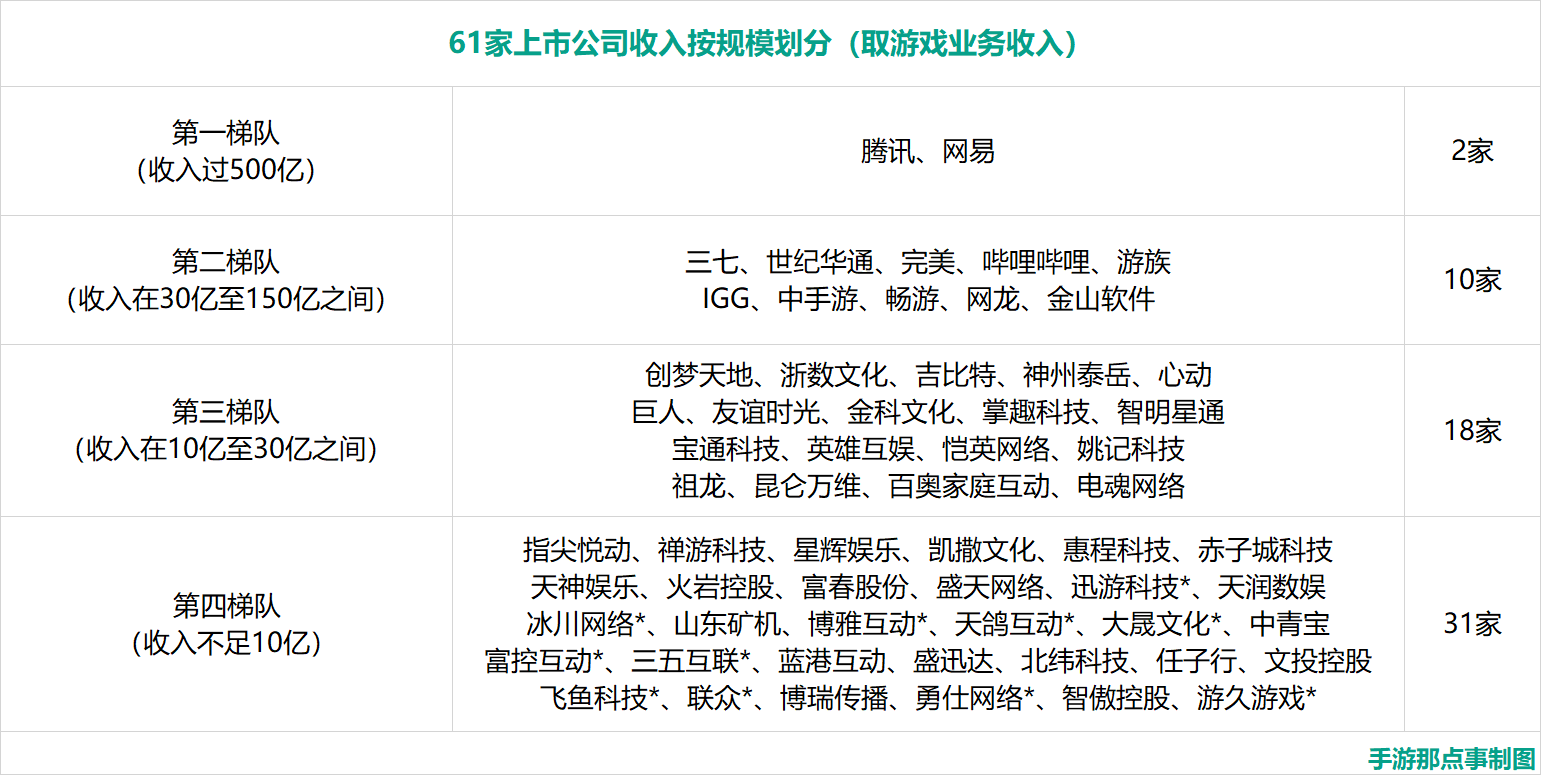

先来看财报整体情况。按游戏收入规模划分,第一梯队(收入过500亿)的仍只有腾讯和网易两家,两家巨头拿下了国产游戏市场规模的54%;第二梯队(收入30亿-150亿)的共有10家公司,包括三七互娱、世纪华通、完美世界、IGG、中手游等等。

第三梯队(收入10亿-30亿)的则有18家公司,整体而言都是有着自己细分赛道优势的厂商,比如主打女性向的友谊时光、主打棋牌的姚记科技;而第四梯队(收入不足10亿)的公司则有31家。

营收数据之外,在2020年内游戏板块股价闪崩和《原神》风靡全球市场这一背景下,游戏公司受到了不少机构投资者的质疑:随着买量成本的上涨,未来游戏公司的销售费用的投入要如何把控?眼见《原神》这类高品质游戏大获成功,未来研发实力不够强、产品线单一的公司会否被加速淘汰?

结合公司的2020年财报数据以及近日表现,我们找到了上述两个问题的答案:加码研发和多元化营销。期内不少游戏上市公司的研发和销售费用都有着不小的提升,比如网易的销售费用首次突破了百亿元,许多大厂开始发力买量领域,也有更多厂商开始做内容营销,“大宣发”层出不穷;而游戏研发进入了“军备竞赛”时代,比如完美世界在发布会上公布了30款新品、三七互娱研发费用首次超11亿元……

当然,像米哈游那般投入大量人力物力all in一款产品,对于许多游戏厂商来说并不太现实。但在“产品为王”趋势越来越重要的背景下,不少游戏厂商早已开始新一轮的反思与求变。

(文末附完整统计表格)

一、收入:TOP5巨头拿下超六成市场,18家公司收入增长超20%

在深究游戏公司的研发和销售费用前,我们先回顾游戏公司的市场份额占有率变化以及收入增长情况。

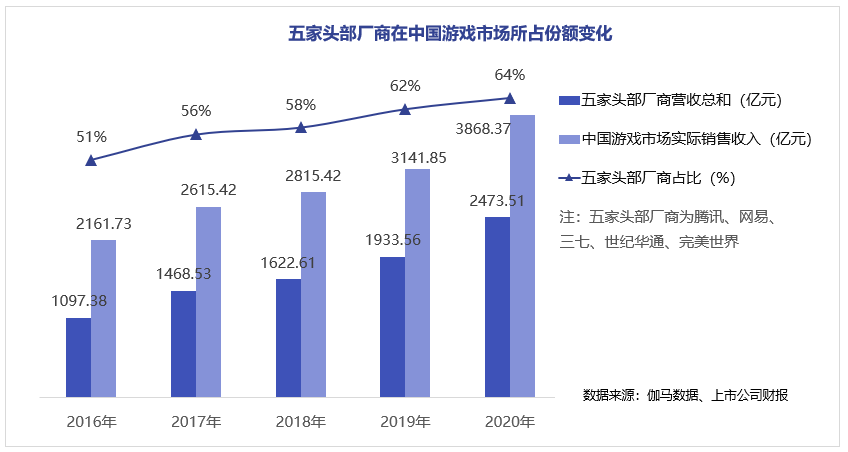

根据2020年中国游戏产业报告数据显示,期内中国游戏市场的实际收入为2786.87亿元,中国自主研发游戏海外市场实际销售收入达154.50亿美元,合计约3868.37亿元。

期内腾讯、网易、三七、世纪华通以及完美世界五家厂商(只取游戏收入计算)合计吃下了64%的中国游戏市场份额,在2019年内这一数据为62%,头部厂商所占据的市场份额仍在稳步上升,但增速较前几年明显放缓。

腾讯和网易两家公司合计吃下了54%的市场份额。2020年全年,腾讯的游戏业务收入同比增长36%,四季度内其海外游戏收入同比大涨43%至98亿元,新游《使命召唤手游》贡献了较大增量。网易的游戏业务收入同比增长率不到20%,仍旧靠老游戏贡献大部分收入。

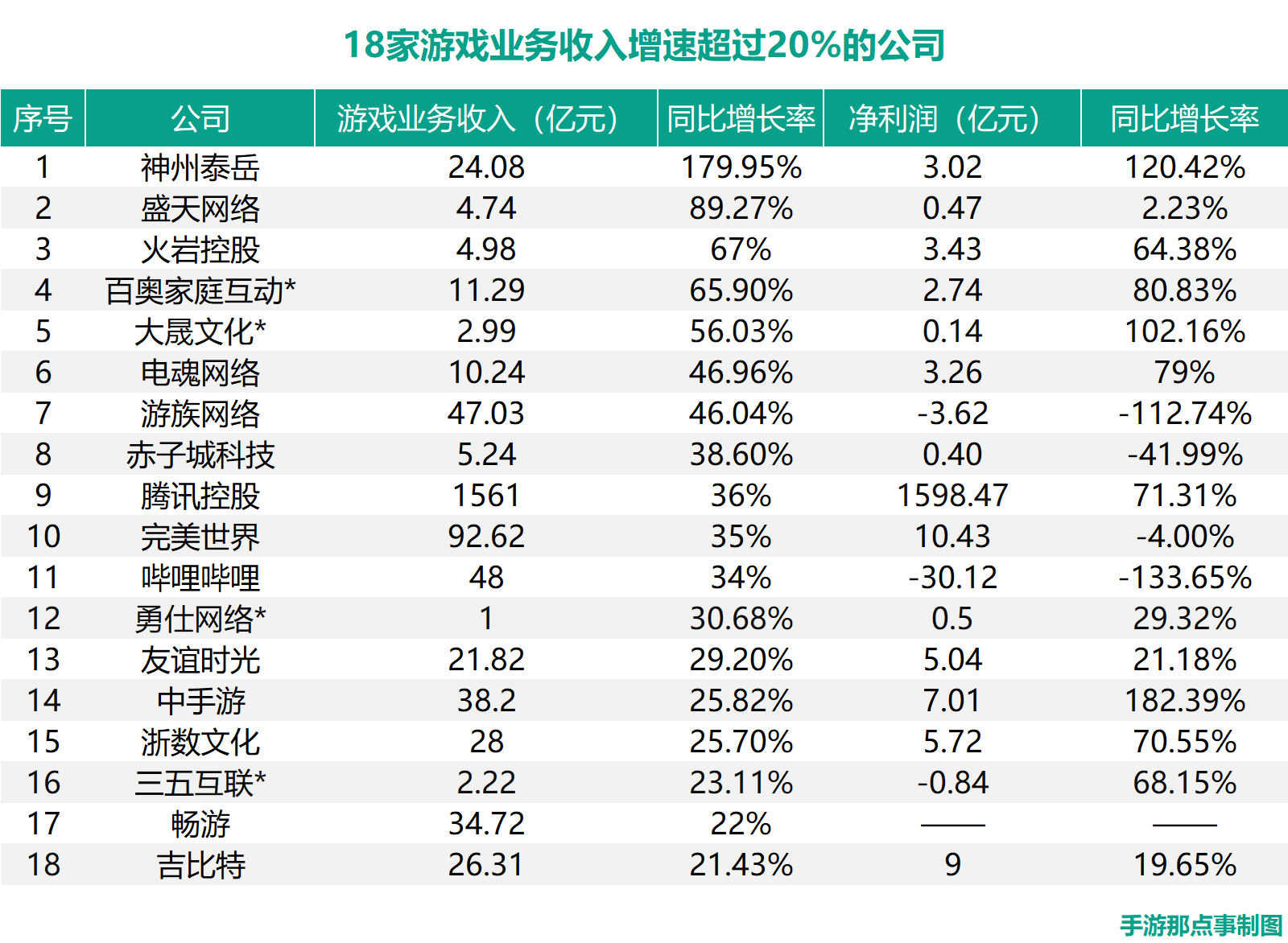

就收入增速而言,期内共有18家公司游戏业务收入增速超20%,增速超过50%的共有5家。其中神州泰岳(旗下游戏子公司壳木软件)和盛天网络的表现较为突出。

年内壳木软件实现收入24.08亿元,同比大涨近180%,《Age of Z Origins》和《War and Order(战火与秩序)》分别贡献收入13.17亿元和超10亿元,SLG仍然是公司的重点品类,不过产品收入规模距离友塔游戏和龙创悦动仍有一段距离。

继中世纪魔幻和末日生存题材后,近日公司新推出的科幻题材SLG《Infinite Galaxy》打入了韩国2021年Q1下载榜TOP10(仅算中国手游),名列《原神》之后。

收入增长率排名第二的公司为盛天网络,其参与运营的游戏《三国志2017》收入保持稳定,2020年流水超20亿元;负责监修的《三国志·战略版》运营状况良好,并于2021年登陆海外市场。截至发稿前,《三国志·战略版》稳居中国香港iOS游戏畅销榜TOP5以内,同时名列韩国iOS游戏畅销榜TOP30以内,表现十分强势。

盛天网络还表示,公司储备的新游《真·三国无双 霸》已于2020年12月获得了游戏版号,预计2021年内上线。

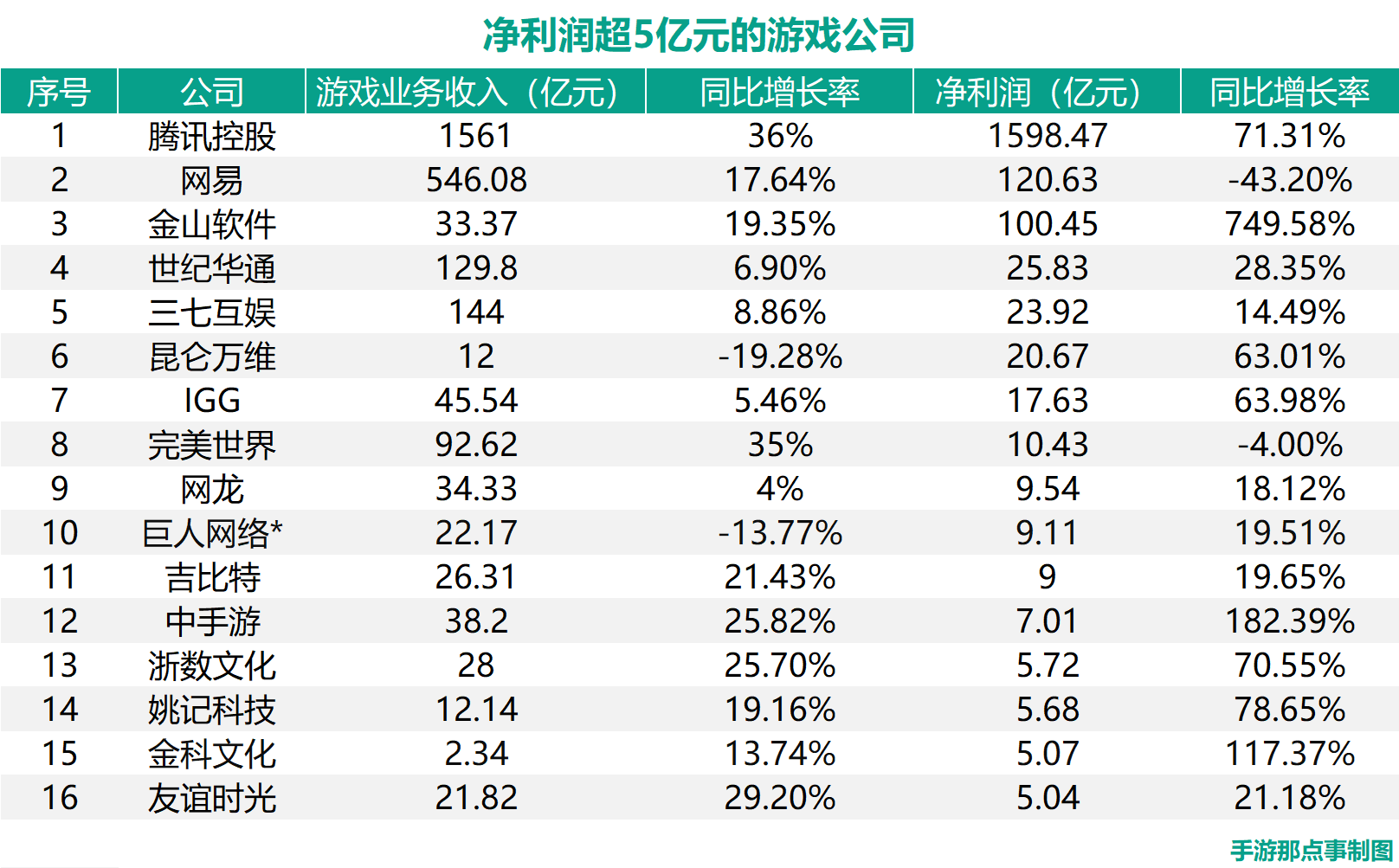

二、利润:16家净利润超5亿元,18家亏损共计122亿元

就净利润(取集团利润数据)而言,期内净利润超过5亿元的公司只有16家,在总数占比不到30%。

其中净利润超百亿的公司共有三家,为腾讯、网易和金山软件;5家公司净利润超10亿元,分别是世纪华通、三七、昆仑万维、IGG以及完美世界;净利润不足10亿元的公司共有8家。

就净利润同比增长率而言,金山软件的净利润同比增长率高达749.58%,此外中手游和IGG的净利润增长率分别是182.39%和63.98%。

期内金山软件的非持续经营业务贡献了约84.47亿元的收益;中手游的其他收入同比大涨307.9%至3.89亿元(主要是持有金融资产的公允价值变动);IGG则通过出售心动的股票获取其他收入约1.314亿美元。一言蔽之,三家公司的净利润上涨均与主营业务表现没有太大关系。

值得一提的,三七互娱、完美世界以及网易这些大厂的净利润增速同比放缓,便主要与公司的研发或销售费用大涨有关。

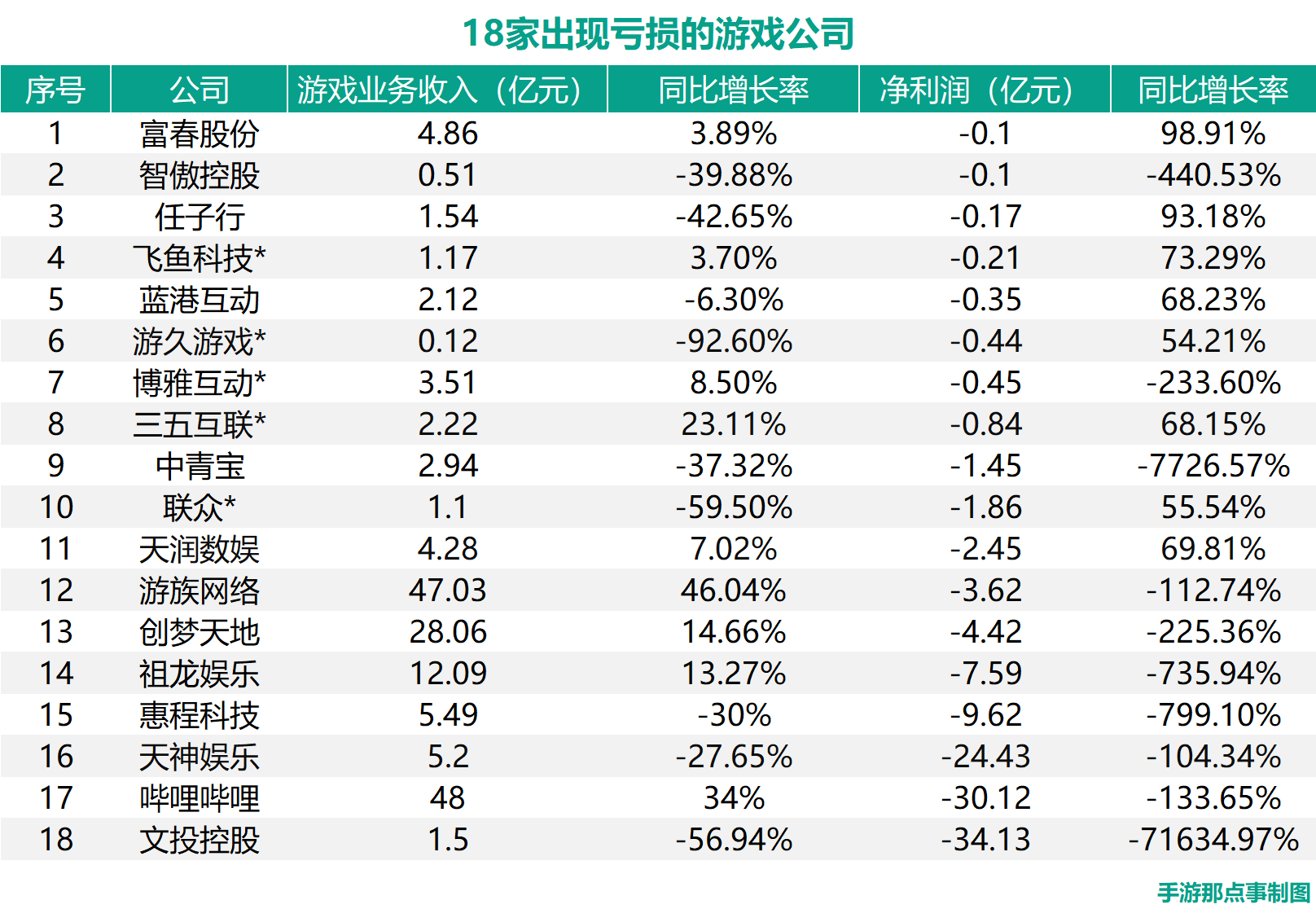

另一方面,则有18家游戏公司出现亏损,不过继2018、2019年商誉爆雷潮出清后,期内游戏公司的净亏损明显收窄。期内净亏损超20亿元的公司仅有3家,分别是文投控股、哔哩哔哩和天神娱乐,其中文投控股旗下包括了影视业务,受2020年一季度疫情的影响该业务发生了较大亏损。其余公司的净亏损均不超过10亿元。

此外,期内游族网络、创梦天地以及惠程科技均出现亏损。

其中惠程科技因计提商誉减值出现亏损,期内公司对哆可梦计提商誉减值9.08亿元。2020年内哆可梦实现营收4.62亿元,同比下跌33%,净利润同比下跌83%至4624万元。惠程科技表示,哆可梦业绩表现不佳可归因为买量成本上涨、产品延迟上线以及新产品表现不达预期。

创梦天地则出现了五年来首次亏损,2020年公司净亏损达4.42亿元,经调整后净利润为1.49亿元。公司称这主要是因为期内加大了研发费用的支出,同时对上海火魂计提了商誉减值4.94亿元。

除了商誉减值、老产品流水下滑等常见原因,2020年内还有个别公司为了聚焦强势赛道,而停止了部分在研项目并进行费用化处理,这部分支出也对净利润造成了一定影响。

据游族网络表示,2020年内公司停止了部分在研和在营游戏项目,并依据相关会计准则进行费用化,总计金额近9500万元。2020年内公司净亏损3.62亿元,与2019年相比亏损幅度进一步扩大。

三、游戏研发进入“军备竞赛”:千人团队成标配,最高投入上百亿元

自2021年初以来,游戏圈抢夺人才的消息频频出现,巨人网络还表示要用百万年薪从全球招聘艺术家,背后都反应出游戏厂商加强自研的紧迫感。

那么现在游戏公司的研发费用和团队规模大概处在怎样的水平?手游那点事统计了19家游戏公司的相关数据(按研发费用同比增长率由高到低排序),表格如下:

(按研发费用同比增长率由高到低排序)

期内研发费用支出最高的公司为网易,该项费用高达103.69亿元,作为对比,2020年内三七互娱的总收入也不过144亿元。此外,哔哩哔哩、三七互娱、世纪华通、网龙、完美以及金山的研发费用均超过10亿元。

而就研发人员数量来看,网易的研发人员数量已超过15000人,世纪华通和完美世界均超过3700人,心动、祖龙、游族、三七以及浙数文化的研发人数均在1000人以上。

就研发费用同比增速而言,心动以107%的同比增速稳居第一。2020年内,公司推出了离职致意金、取消竞业制度、提升底薪等一系列政策,在职工薪酬和公司管理方面进行了一次大改,目的便是“提高人才密度”。

黄一孟在股东信中表示,在过去,自研能力是心动的短板,这体现在开发流程、项目管理和人才密度等多方面的不足。经过高质量人才的引进、管理工具与流程的强化,心动在自研方面已经有了巨大的提升。

祖龙娱乐的研发费用在营收占比高达47%,可谓港股市场中名副其实的“研发型公司”。公司的三款自研产品《龙族幻想》《鸿图之下》以及《梦想新大陆》均由虚幻引擎4打造,另外公司表示已与Epic Games就虚幻引擎5的的授权许可达成合作。2021年内公司将有3款新游(《梦想新大陆》已上线)上线,涵盖了MMORPG和SLG两个品类。

完美世界的研发费用在营收占比达16%,在A股市场中已称得上较为注重研发的公司之一。近日完美发布会上公布了近30款新品,产品阵容十分豪华,甚至有公司以前未曾涉猎的赛道:主机游戏平台方面有《Perfect new world》。移动游戏方面,二次元赛道上有《幻塔》等七款新游,女性向游戏则有《黑猫奇闻社》。另外还有《逐光之旅(Lumione)》和《代号:档案》两款单机游戏。

在“内容为王”的趋势下,2020年内不少游戏公司都提高了研发费用的支出,分别从公司制度、技术力迭代以及品类扩展这几个角度提升自研实力。如三七和完美这类大厂更是从2018年就开始谋求转型和布局,今日我们所看到的成果早已经过了3年的铺垫。

四、11家公司销售费用同增超30%,网易销售费用首次突破百亿元

2020年内,“游戏公司买量模式不可持续”这个话题在机构投资者之间引起了不小的争议,但游戏公司的销售费用依旧稳步上涨。

据手游那点事统计,期内销售费用同比增速超30%公司共有11家,其中网易的销售费用高达百亿元。而完美世界的销售费用同比大涨60%至18.31亿元。

(表格按销售费用同比增长率由高到低排序)

以网易为例,这家擅长做内容营销的公司于2020年打入了买量市场,进一步完善自身多元化营销能力。根据DataEye-ADX发布的2020年全年买量报告显示,网易拿下了买量公司榜第一名,旗下产品《梦幻西游网页版》的投放指数在西游题材下名列第一。

DataEye研究院认为,目前头部厂商率先调整了营销策略,将信息流买量作为上线初期快速增强曝光的营销手段,并作为长期的辅助营销手段,未来再转向将精品内容的全网投递、深度用户运营等多元化的营销手段,来对抗流量价格波动。

结语

就在前不久,DataEye CEO汪祥斌曾接受了手游那点事的采访,彼时有两句话令人印象深刻——“全行业都在给研发还钱”和“营销的本质就是内容”。

无论是2020年内多家游戏公司不惜净利润下滑也要加大研发费用支出,还是2021年腾讯、字节等大厂加速收购研发商,我们都明显感受到了游戏行业对于研发的重视程度正在不断提高。

而2020年内游戏厂商的营销思路也发生了较大的转变。网易和完美世界等大厂开始入局买量市场,进一步提升营销矩阵多元化,同时也有更多厂商开始注重内容营销。汪祥斌直言,如今大厂内部已经没有买量这两个字,“未来真正牛的公司会把内容营销、直播、KOL、KOC以及自传播这几个手段融合在一起,建立一个复杂的营销模型。”

一言蔽之,从这份2020年财报汇总中,我们看到了游戏行业沉下心来打磨产品和营销内容的一个趋势。而那些正在经历着转型阵痛、净利润下滑的游戏厂商,或能够在2021年的财报中交出一份更令人满意的成绩单。

文末附总表: