文|手游那点事|西泽步

引言:阳光总在风雨后。

作为全球数字娱乐领域内最具知名度和影响力的年度盛会,中国国际数码互动娱乐展览会(ChinaJoy)于7月28日至31日在上海举行,这也标志着ChinaJoy自初次举办起已进入第20个年头。

本届ChinaJoy拥有多达11个大型展馆,整体展出面积突破12万平米,规模空前。在B2C展区,超过200家参展企业跨界集结,展区面积超越10万平米。Z世代为主的潮流玩家在此齐聚,他们在畅玩各种游戏的同时,也尽情参与到cosplay、电竞表演和周边发放等丰富多彩的活动。会场内人流如潮,三年之期已至,热闹的ChinaJoy又回来了。

转入B2B展区,则有近300家来自世界各地的参展企业,展区面积近2万平米,其中B2B外资企业占比近35%。参展厂商多,涵盖领域广,信息传递快,本届ChinaJoy也为全体娱乐产业从业者提供了一次重要交流契机。

移动应用市场数据AI平台data.ai也跻身其中,参展的同时于7月28日举办了媒体沟通会,手游那点事及多家游戏媒体受邀参加。data.ai亚太区董事总经理David Kim以及大中华区首席执行官薛剑参加了沟通会并与我们分享了对于全球游戏市场趋势和中国厂商出海的最新洞察。

这是David Kim第一次来ChinaJoy。他在沟通会致辞中表示,尽管data.ai是其赛道内的第一大公司,服务过的客户超过1500家,其中包括三星、Line、阿里、腾讯等,但data.ai始终保持着谦逊的态度和长期服务客户的精神。

在中国,data.ai已积累了超过十年的运营经验,服务过国内诸多互联网巨头和硬件制造商。David Kim强调,客户对data.ai的信任取决于服务质量、支持力度和数据质量,以及品牌代表的服务精神。他还表示,比起价格,data.ai更看重的是服务质量和用户体验。

本次中国行,data.ai为我们带来了最新、最直观的信息,包括全球游戏市场的最新趋势、中东北非市场的最新数据洞察,以及data.ai在变现策略方面推出的最新解决方案。借此机会,手游那点事对会上的重点内容进行了整理,通过data.ai提供的数据整合,尝试用全球化视野理解当前的市场环境,探讨一些新的发展机遇。

一、2022全球用户支出下降5%,2023H1实现逆风反弹

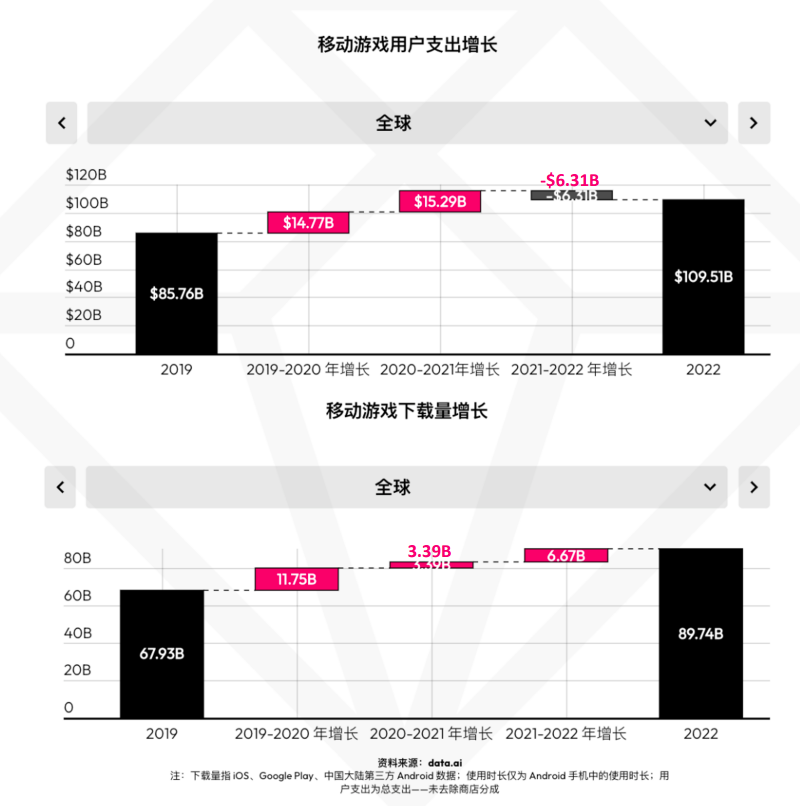

据data.ai提供的数据显示,2022年的全球手游用户支出下降了5%,跌至1100亿美元,而下载量却上涨至近900亿次。可见,尽管受全球新冠疫情影响,用户在手游上的消费意愿有所下降,但对游戏的需求和兴趣并未减少。

(2019-2022年全球移动游戏用户支出/下载量增长)

(2019-2022年全球移动游戏用户支出/下载量增长)

在经历了去年的逆风后,全球应用市场随即在今年出现反弹。

(2023年H1移动市场速览)

(2023年H1移动市场速览)

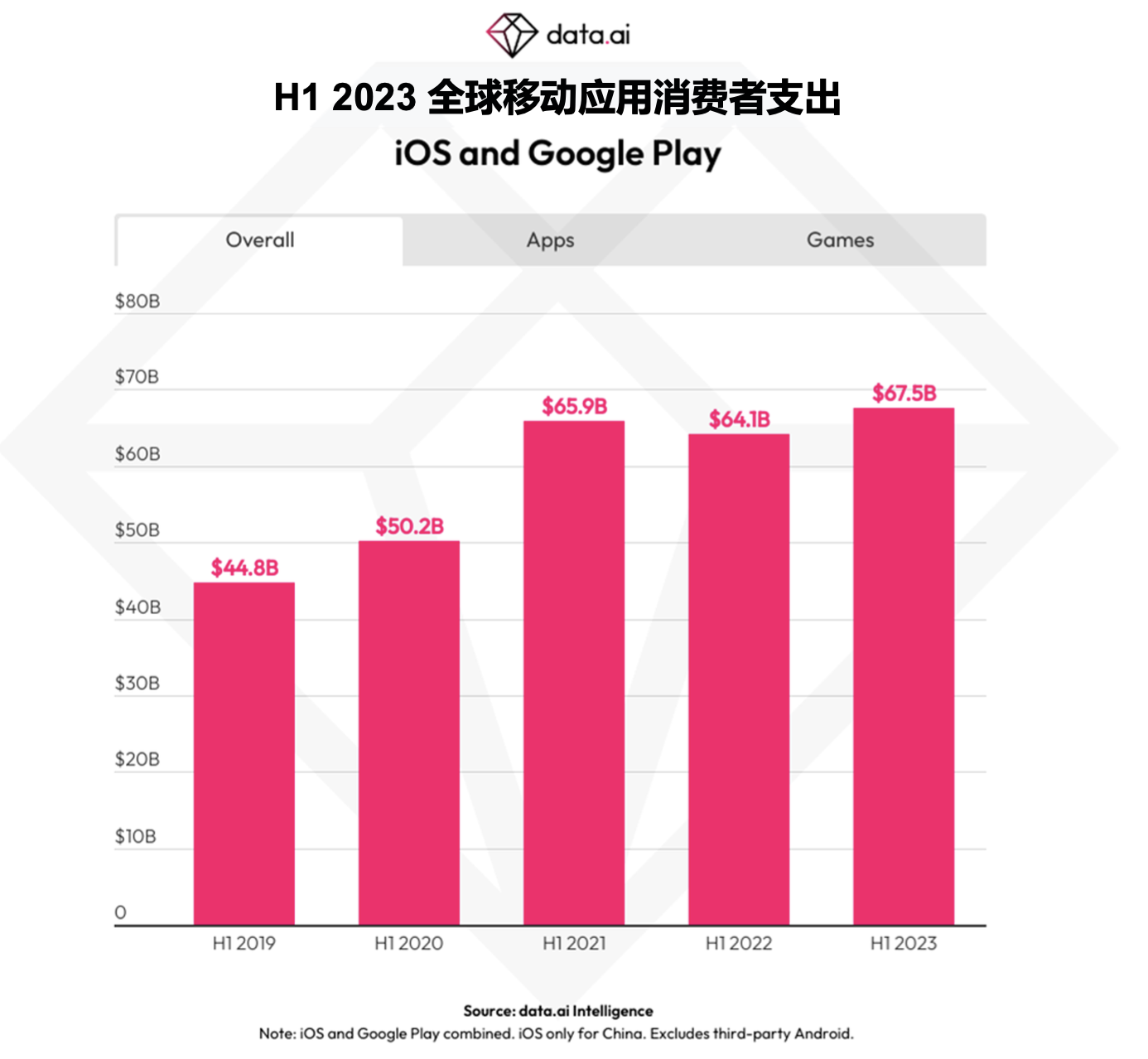

2023上半年,全球用户支出(含iOS和Google端)达到了创纪录的675亿美元,同时应用下载量也达到了768亿次,反映出用户支出的强劲复苏。

(2023H1全球移动应用消费者支出)

(2023H1全球移动应用消费者支出)

data.ai还提到,今年上半年,整体用户支出同比增长5.3%,其中应用内支出增长了16%,而游戏支出则大致持平。这表明用户在应用内购买的消费欲望有所回升,而游戏消费则相对稳定。

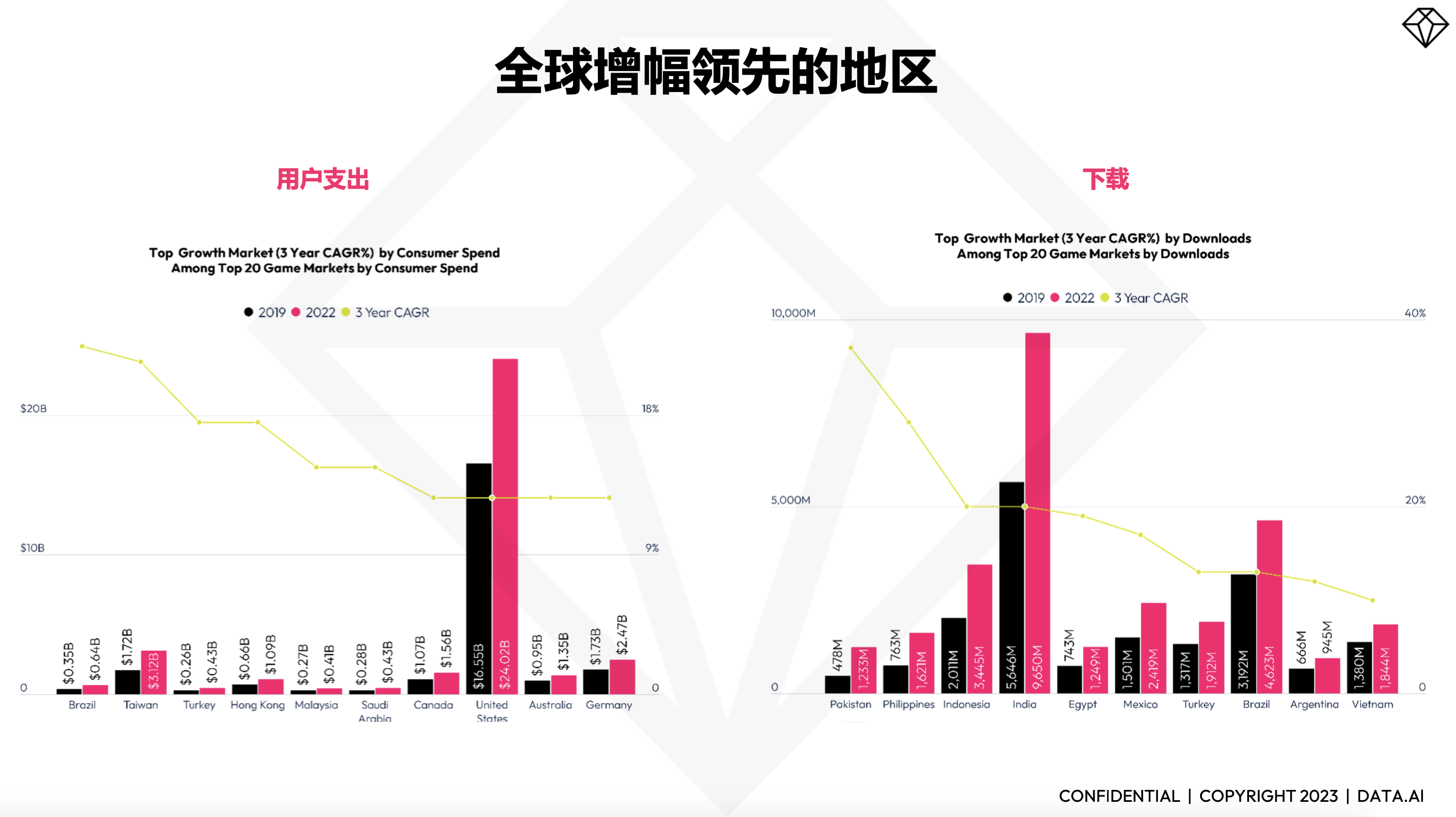

(全球增幅领先的地区)

(全球增幅领先的地区)

*其中Taiwan和Hong Kong特指中国台湾地区和中国香港特别行政区

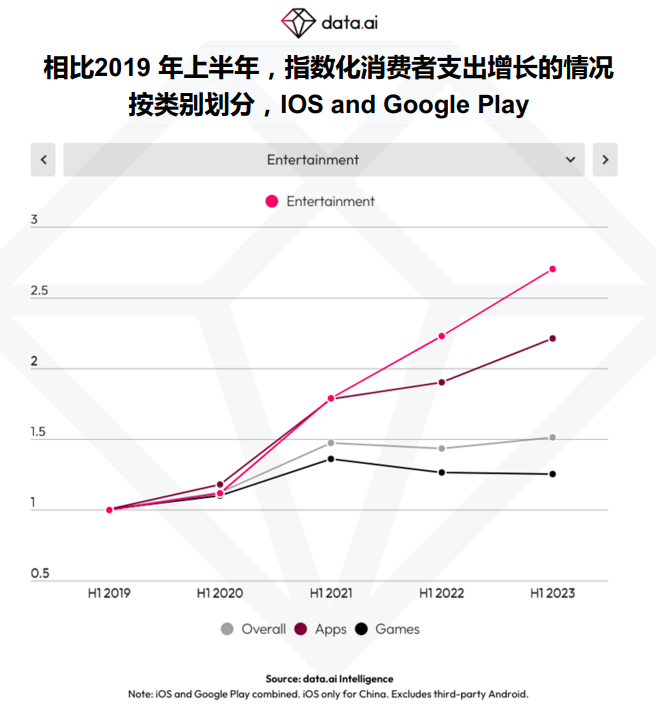

值得一提的是,在2023年上半年,游戏、娱乐和社交类别成为用户支出的主要驱动力。

而长期趋势显示,移动游戏以外的用户支出增长迅猛。自2019年上半年以来,移动游戏以外的用户支出增长了一倍多。相对地,近年来游戏行业增长较为温和,同比增长了25%。

data.ai指出,随着今年上半年经济环境的改善和移动应用市场的复苏,我们有理由相信这一市场的增长势头将得到持续,移动游戏和应用市场仍具有巨大的潜力和发展空间。

二、2023H1全球顶级游戏榜单,用户支出TOP10有三款国产游戏

在data.ai统计的《2023H1全球顶级游戏榜单》上,我们看到了一些熟悉的面孔。

在下载量TOP5的游戏中,《地铁跑酷》和《Free Fire》持续占据着领先地位。

在用户支出TOP10方面,角色扮演游戏(原神、Pokémon GO、怪物弹珠等)和消除游戏(糖果传奇、Gardenscapes、Royal Match等)仍然占据了主导地位,模拟游戏(Roblox)则位列第三。

值得一提的是,在用户支出榜单中,国产游戏占据三席——腾讯双子星《王者荣耀》与《和平精英》分别位列第一与第六,米哈游的《原神》位列第四。

而在月活跃用户量方面,2023年上半年的排名与2022年下半年类似,《Roblox》《Free Fire》和《糖果传奇》位于前列,而《地铁跑酷》《我的世界》紧随其后。

可见,即便在游戏行业增长相对缓慢的大环境下,头部产品也能通过强大的用户基础保持稳定的市场表现。

三、2023全球用户支出TOP50应用发行商,腾讯六年蝉联第一,字节跳动排名猛增至第二

在data.ai最新公布的《2023全球用户支出Top50发行商榜单》中,包括腾讯、字节跳动、网易、米哈游、三七互娱、阿里巴巴、莉莉丝、百度、IM30、壳木、世纪华通、吉比特共12家中国厂商在列。

薛剑指出,即使在最困难情况下,中国游戏发行商在整个市场的游戏用户支出中的份额,也已经连续三年达到三分之一。

其中,腾讯已连续六年稳居榜首,显示出其在全球游戏市场的强大影响力。尤为惊人的是字节跳动的飞跃增长,从去年的第7名一跃进入今年的第2名,这与朝夕光年在投资策略、自研能力与出海执行力上的提升息息相关。

米哈游今年的排名也有所提升,从去年的第14名提升至第11名,其对二次元游戏领域的不断扩展与卓越的持续运营能力受到了广大用户的喜爱。

此外,可能因受解约风波等因素影响,网易由第2名降至第5名,美国动视暴雪由第3名降至第4名,但二者的拳头产品仍然在全球范围内具有极高的影响力。

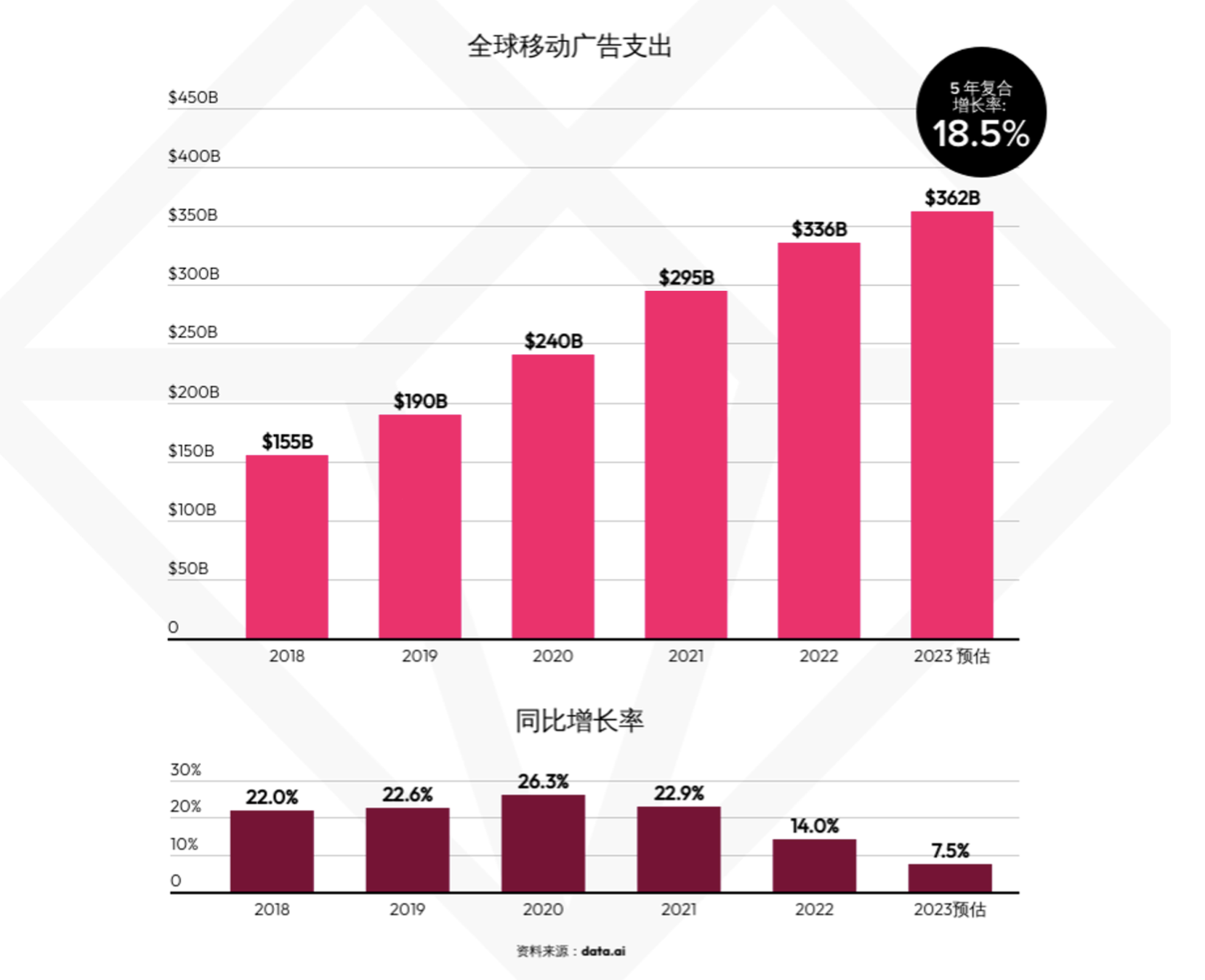

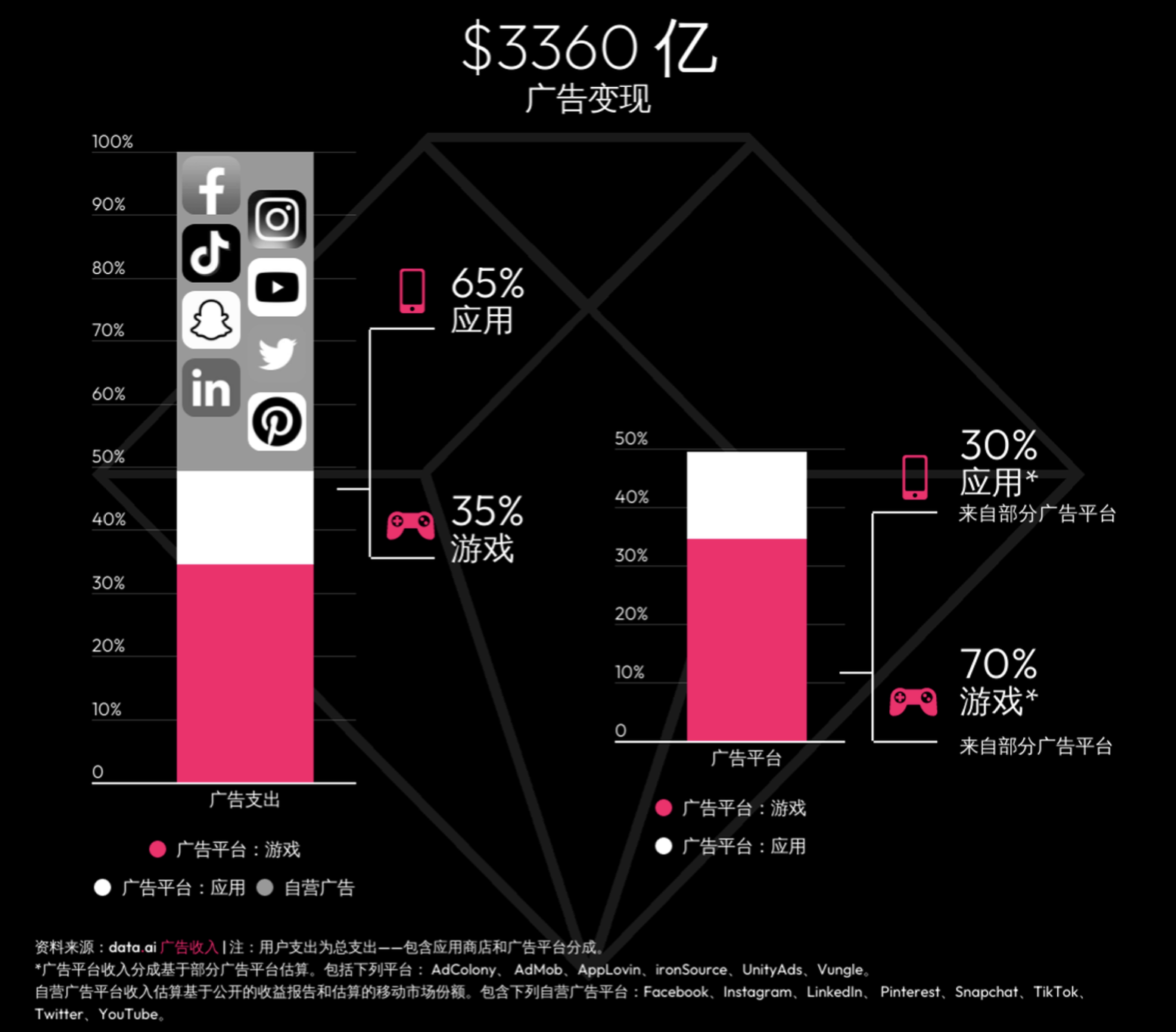

四、2022全球移动广告支出3360亿美元,文字类游戏变现能力抢眼

据data.ai统计,2022年全球移动广告支出约3360亿美元,该数据在2023年预计将达到3620亿美元。尽管同比增长率自2020年起逐年放缓,但总体规模仍在稳步增长。

其中,游戏广告投放占比最高,广告平台将70%的广告支出都投给了游戏。

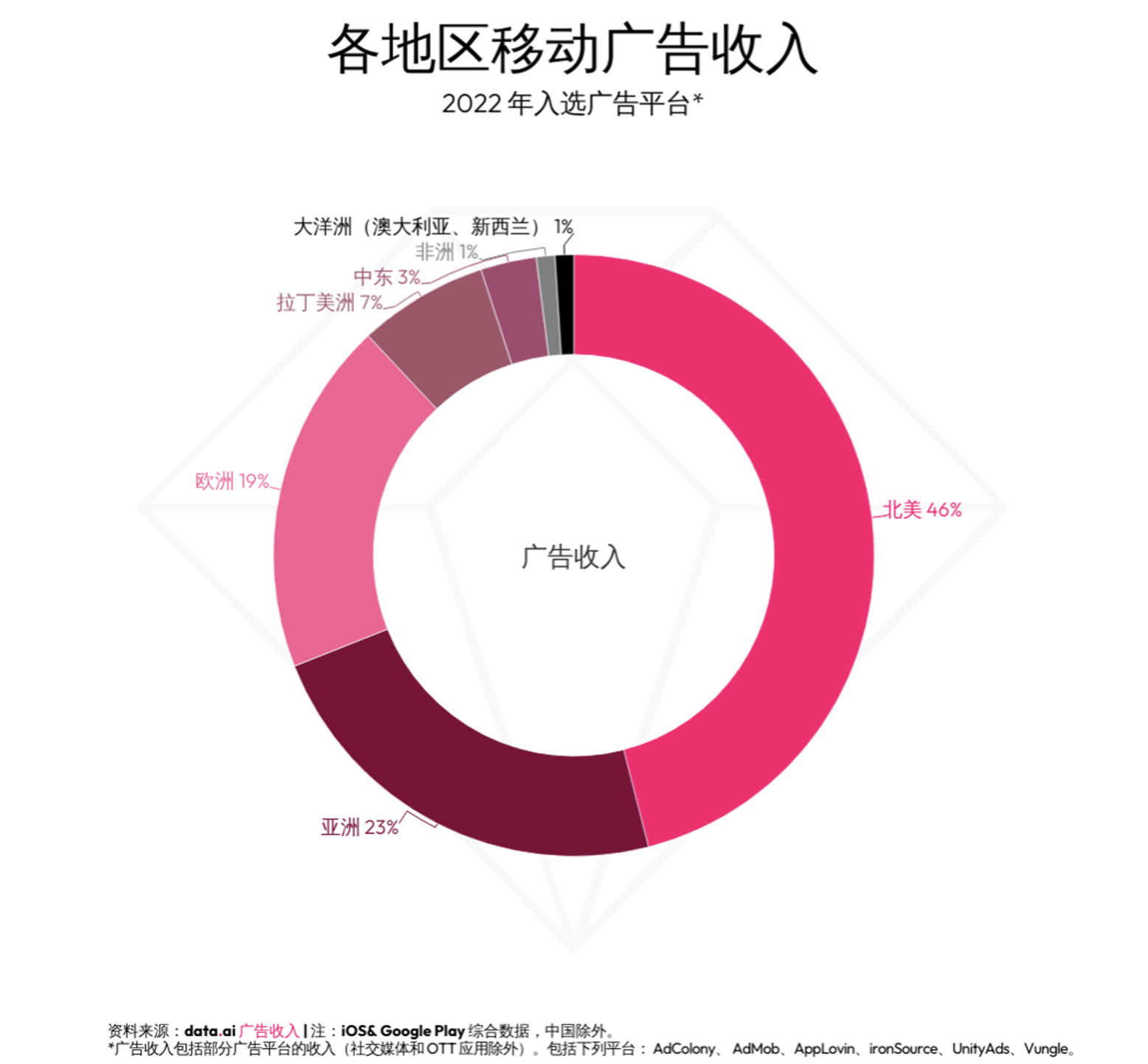

北美市场占据全球广告收入接近一半,证明了游戏市场有着巨大的吸引力和广告投放价值,而轻量级游戏俨然成为一种行之有效的广告载体。

超休闲、益智、模拟、桌游、消除类五个手游大类在移动应用广告收入中占据了半壁江山,偏休闲的游戏类型非常适合植入广告,对广告主具有很高的吸引力。

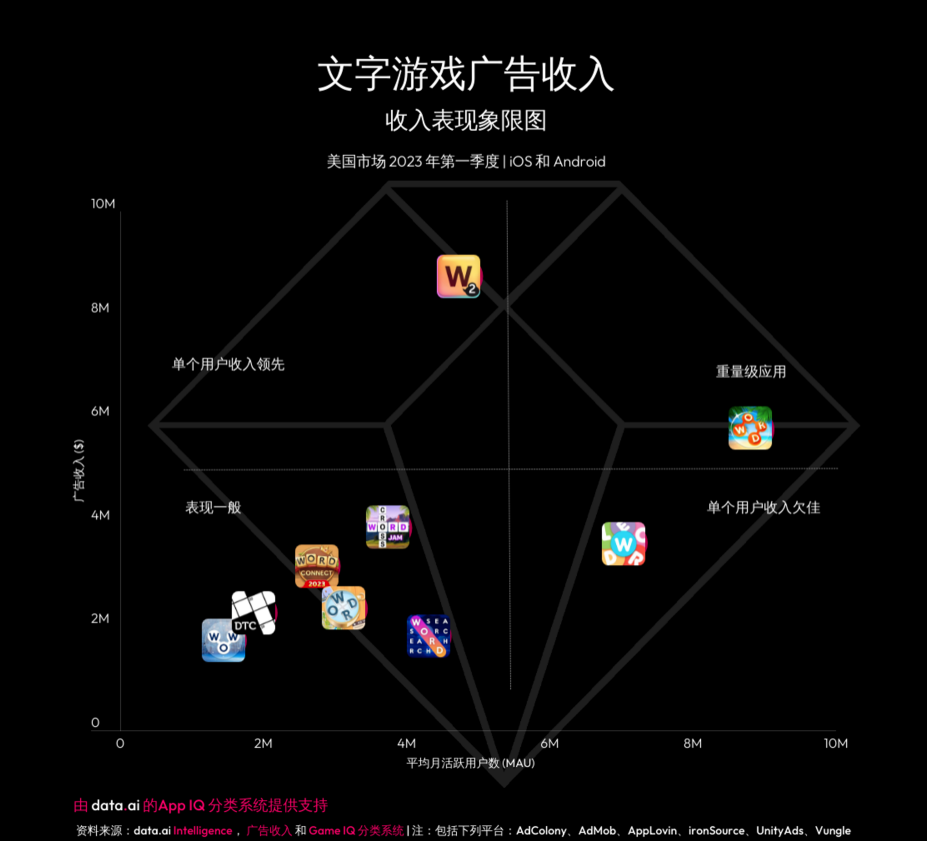

在文字游戏广告收入中,《Word With Friends 2》的AARPU表现最佳,这意味着每个玩家为这款游戏带来的广告收入是所有文字类游戏中最高的。

其中一部分原因,可能源于其“word-o-meter”模式的优越性,这个功能可以帮助玩家评估他们可能播放的词的质量,显示玩家打算拼出的词的分数是否接近该词可能得到的最大分数。由于其提供了额外的信息和优势,很多玩家都愿意为了获取它观看广告。

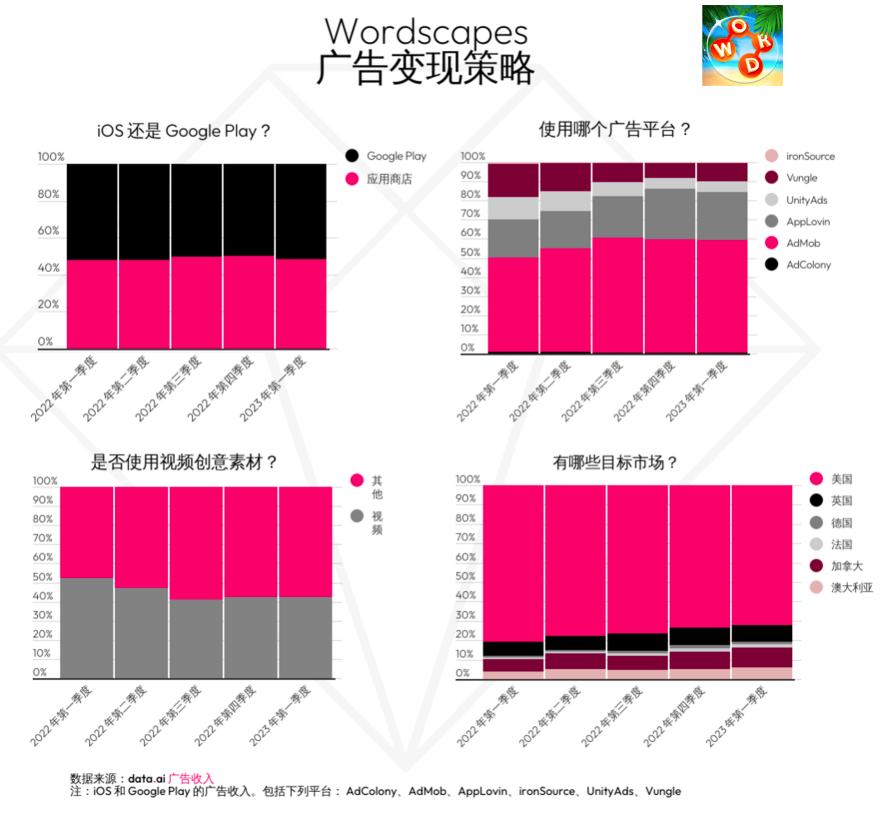

另一款文字类Wordscapes,约85%的广告收入变现来自AdMob和AppLovin这两个广告平台。

一部分原因是,由于这两个平台的广告策略和用户群与Wordscapes的目标用户群高度匹配,从而实现了高效的广告变现。可见,选择合适的游戏类型和广告平台,以及设计具有吸引力的游戏模式,对于提高广告收入和实现有效变现颇有帮助。

五、变现策略呈多元化趋势、data.ai发布全新工具「应用总收入」

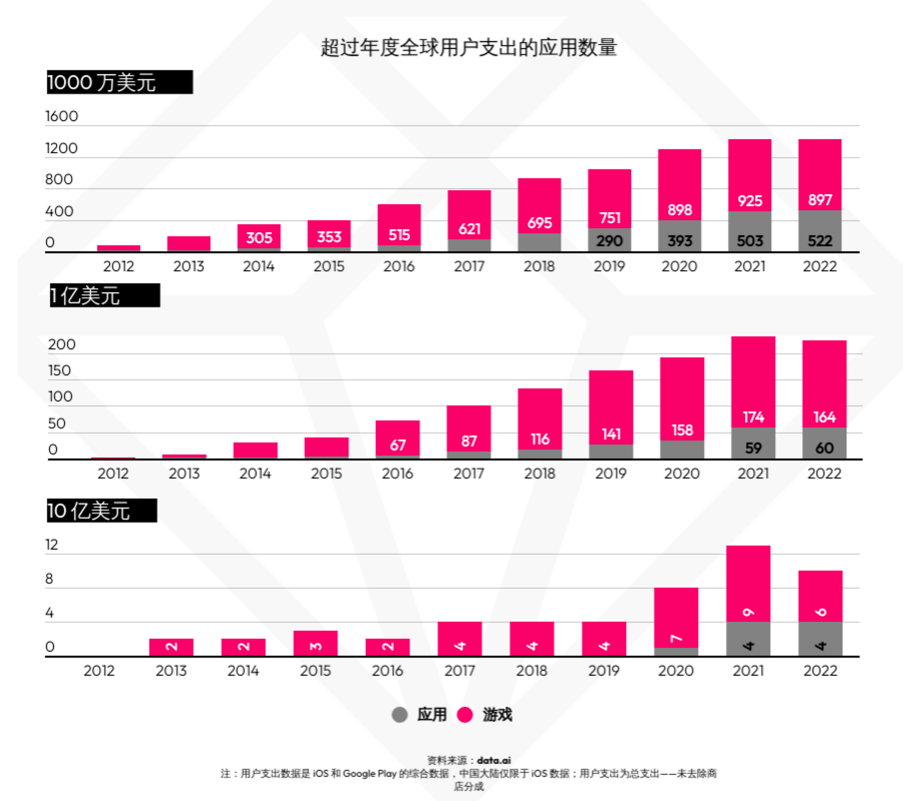

游戏应用市场在变化和创新中持续发展。据data.ai数据显示,尽管2022年“10亿美金俱乐部”的游戏数量有所下降,由9个降至6个,但游戏在应用商店的总变现中仍然占据着主要份额,游戏行业的盈利能力仍然强大。

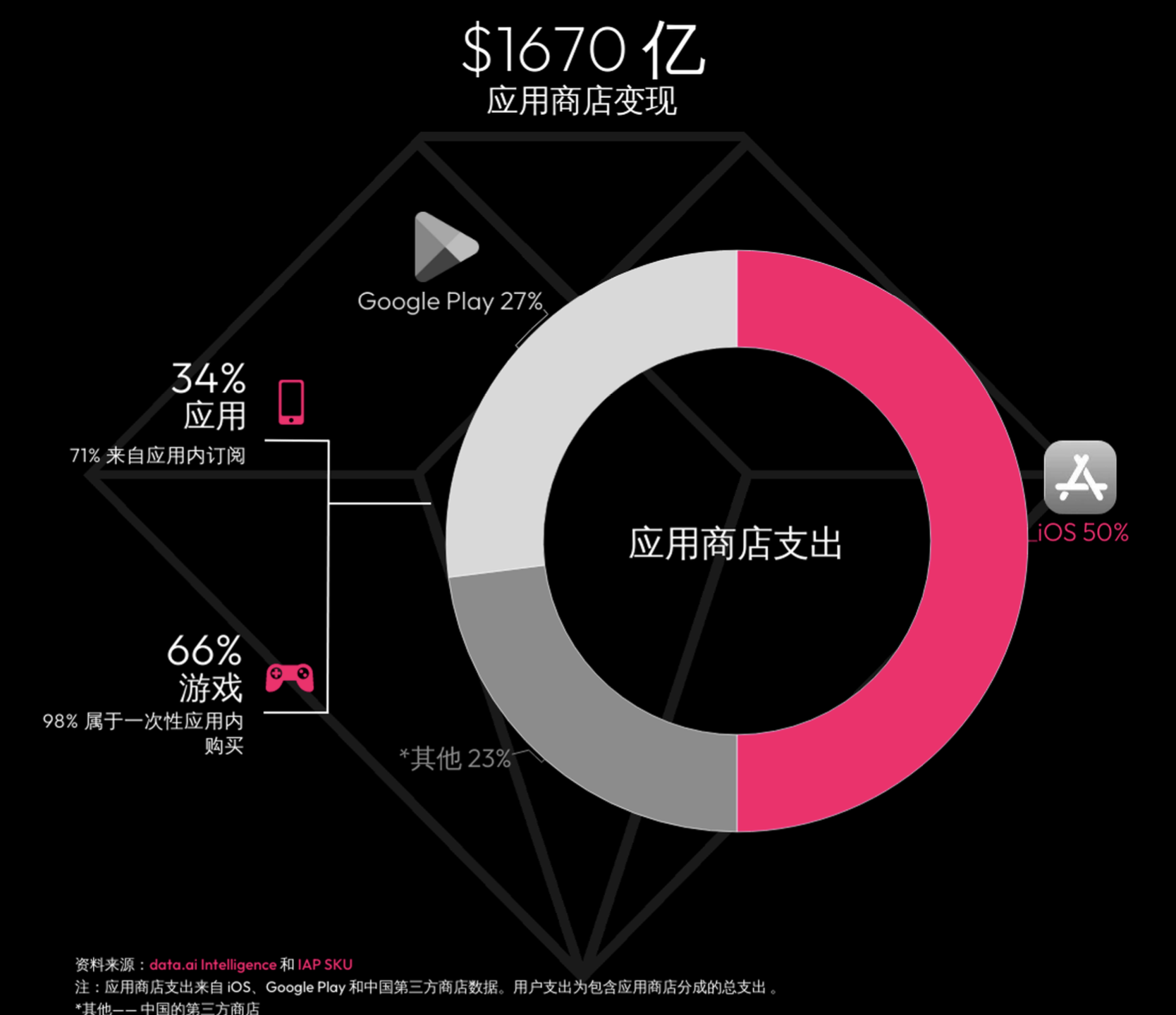

在1670亿美元的应用商店支出中,有三分之二的IAP收入来自游戏,游戏应用内购买行为是主要的收入来源。

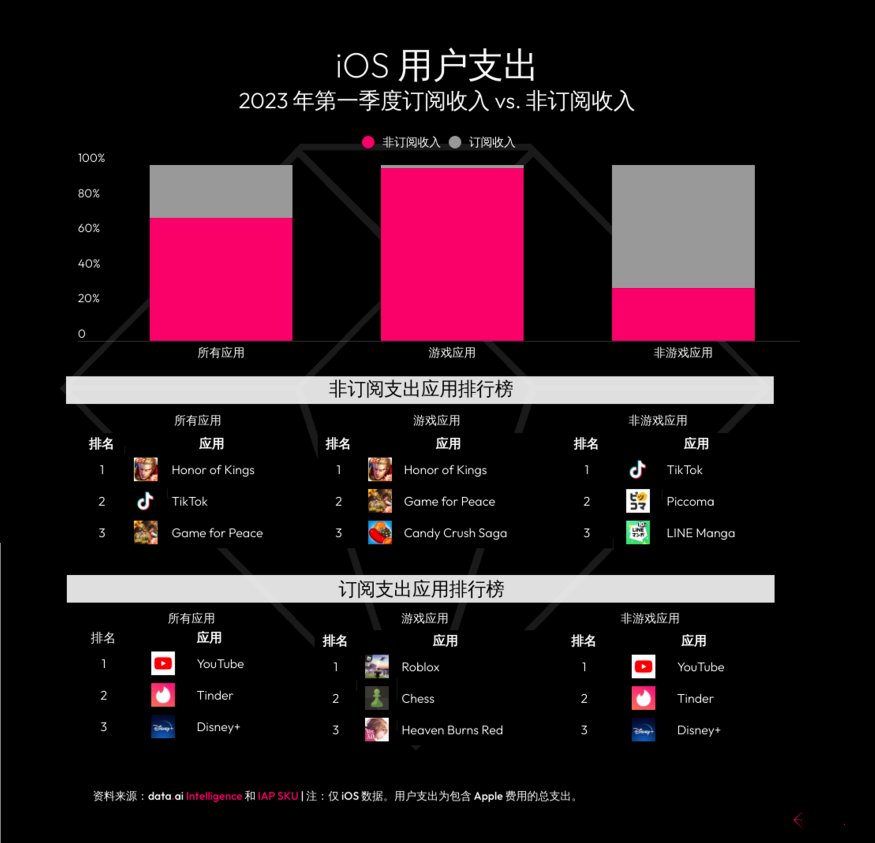

虽然订阅制在非游戏应用中是主流变现途径,目前非订阅收入在游戏应用iOS用户支出中占据了绝大多数比例,但部分新游戏也开始尝试通过订阅内购产生收入,这是游戏行业变现模式的一种创新尝试,可能会在未来的发展中占据更大的比例。

例如,传统二游《红烧天堂》通过推出大小月卡订阅制吸引用户付费,不仅提供了稳定的收入流,提高了用户粘性,也为玩家带来了额外的奖励和优惠;《Roblox》则一直以开通“Roblox Premium”订阅作为主要收入来源,为用户提供游戏中的各种特权。

(《红烧天堂》与《Roblox》中的订阅制付费,游戏内截图)

(《红烧天堂》与《Roblox》中的订阅制付费,游戏内截图)

随着隐私政策的改变,应用的变现策略也需要进行多元化的调整。在这个过程中,data.ai最新发布的应用总收入监测工具为从业者们提供了重要的参考。

“应用内购买行为”的数据显示了用户的消费趋势,帮助开发者和市场人员理解消费者的行为和支出的变化,从而抓住市场的发展机会,是理解用户需求,提升产品或服务吸引力的关键。

通过分析竞争性广告和应用内购买的收入来源,可以更好地理解收入的构成,帮助企业更快找到优化策略的方法,以实现收入的最大化。

data.ai的AI算法提供的估算能够帮助企业理解竞品的收入构成,看到最赚钱的广告平台的数据,提供了对竞争对手变现策略的直接信息。同时,通过可视化的个性化报告,可以更直观地分析用户的行为和支出。

六、最后,我们聊了聊行业的未来

David Kim表示,他在ChinaJoy期间接触到大量的游戏开发者、玩家、从业人员以及服务商,认为很多客户对data.ai的产品的理解还不够全面和深入,他希望在中国招聘更多的人才,以帮助中国客户在海外市场持续增长。

当我们谈到游戏行业去年的“寒冬”和今年的复苏时,薛剑认为,去年游戏行业受版号问题、金融市场动荡、地缘政治等不可控因素以及疫情影响,确实导致整个行业进入了漫长“寒冬”。但从去年下半年开始,一些大厂开始有布局动作,整个行业的营收也在恢复增长,冰雪逐渐融化了。

2022年的移动消费市场支出在下降后,已经恢复了健康增长,游戏支出和去年大致持平。他看到中国的游戏客户从去年12月份开始有所好转,预计今年的趋势也会有一些增长,这是非常积极的信号。

对于头部的马太效应是否会加剧的问题,薛剑认为,现在的市场状态就是一个“红海”,存在着“卷”的现象。这种现象会导致市场更加竞争激烈,但相对的,产品也将更加精品化。他建议中小企业在AI等新技术出现的时候,需要马上能拿来用,在策略和执行上需要有自己的想法,才能使企业继续存活下来。

薛剑还与我们分享了对国内出海市场的游戏开发者的建议。游戏开发者需要考虑哪些垂直赛道有机会,是否可以做到更好的成本控制,同时在创新性上是否能有自己与别人不一样的东西。他还提到,当前全球排名前30位的游戏公司已经都有AI元素在里面了,其营收比没有AI加持之前的营收上升了30%,甚至更高。

在新技术的浪潮中,企业能选择的只有“拥抱”一个选项,因为手游行业不存在原地踏步,止步不前便代表着被市场淘汰。企业必须弄明白一件事,自己现在正在做的项目,是否可以让公司所有资源投入进来,以便快速并持续地深耕赛道,而这些都是CEO所需要考虑的。

最后,在问到有无新的蓝海市场时,薛剑回答,在2023年上半年用户支出排名前10的应用中,有3款是消除类游戏,消除类游戏市场存有较高潜力。在2022年全球移动游戏的用户支出类别排行中,角色扮演、策略、消除、博彩、模拟、动作、射击和体育等类别位居前列,拥有良好的发展空间。

他还注意到,多个游戏品类的用户支出垄断情况比下载量要更为明显,但角色扮演和博彩类游戏还未完全定型,值得开发者关注和投入。