文 | 手游那点事 | Sam

临近12月,一些地方已下起了雪,但游戏行业的「回暖」仍在继续。

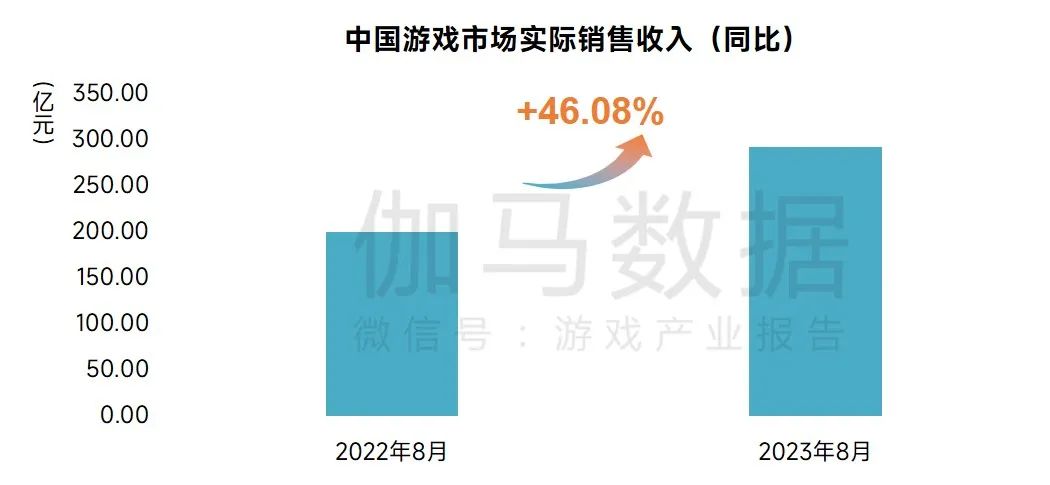

宏观走向难切身感知,但数字往往不会说谎。据伽马数据发布的产业报告显示,今年8月国内游戏市场实际销售收入为292.26亿元,同比上升46.08%,增长率已经连续四个月为正。其中,移动游戏市场收入更是同比上升了63.73%,和去年暑期档相比热闹了不少。

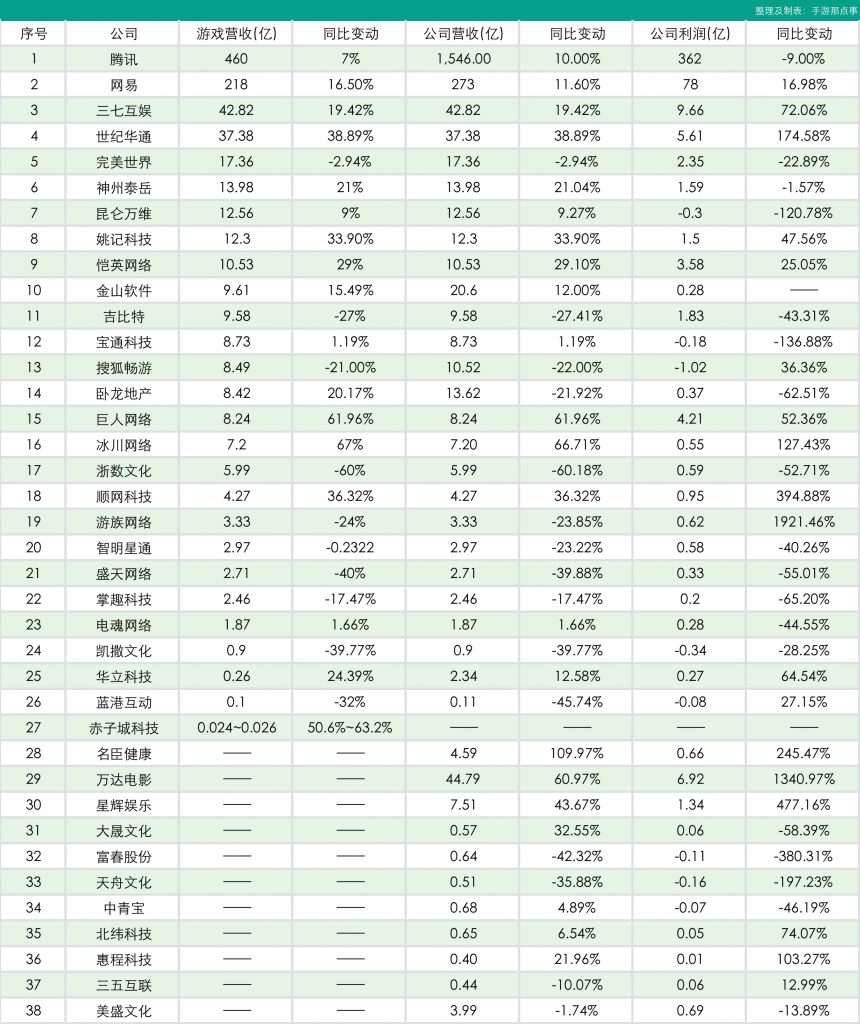

而在近期,各家上市游戏公司也陆续公布了Q3季度财报。本次纳入统计的37家厂商里面,有多达29家净利润为正,占比近80%;作为对比,2022年报当中实现盈利的上市游戏公司仅有四成左右,今年H1季度则为69%,重回正轨的积极势头愈发明显。

当然,单一区间内的利润数据包含很多复杂因素,所传递的信息也未必全面。但当大部分厂商已经稳住局面、无需“寅吃卯粮”时,我们是否可以更有底气地说,游戏行业已经「好起来了」?

一、上市公司们又开始「增长」了

不知不觉,版号恢复常态化发放已经将近一年半。经过一轮“泄洪”式的产品潮之后,能够明显感觉到市场活力又恢复了不少。从财报状况来看,曾经“勒紧裤带”过日子的上市游戏公司们,也似乎正逐渐走出往日阴霾。

先来看营收数据。37家上市游戏公司当中,总共有23家在今年Q3实现了同比增长,其中有4家增幅达到60%以上;具体到游戏业务,27家公布游戏营收的厂商当中有17家取得同比增长,占比超过60%。相比半年报时期的43%(71家上市游戏公司31家增长),这份「成绩单」似乎好看了不少。

以游戏营收作为参照,Q3总共有9家厂商成功跻身“10亿俱乐部”。其中,增长最为明显的当属世纪华通——得益于SLG产品《Whiteout Survival》(寒霜启示录)在海外的出色表现,世纪华通在Q3总共拿下37.38亿的游戏业务营收;公司净利润达到5.61亿,同比大涨174.58%。

据Sensor Tower统计,《Whiteout Survival》已经连续3个月稳居全球SLG手游收入榜首。这款以“冰雪生存”差异化题材突围的产品,可谓是今年出海市场跑出的最大「黑马」。

同样在海外斩获颇丰的还有冰川网络。尽管今年几乎没有新品上线,但凭借投入巨大、收效也甚佳的“副玩法”买量模式,他们旗下卡牌产品《X-HERO》保持着相当稳健的营收数据,「拯救狗头」题材甚至在海外引起了一波“跟风”热潮。

据财报显示,冰川网络前三季度营收、净利润均已超过2022年总额,并且在Q3实现扭亏为盈,归母净利润约为5500万元。

此外,腾讯、网易两家「巨头」也依旧贡献了亮眼发挥。其中,腾讯Q3游戏业务营收为460亿,同比增长7%;国际市场游戏收入达到133亿元,同比增长17%。

财报当中,腾讯将游戏业务增长归功于《胜利女神:妮姬》以及《Valorant》等产品在海外市场的出色表现,以及《无畏契约》《命运方舟》两款端游新品上线所带来的营收上涨。从产品成绩来看,8月份上线的《冒险岛:枫之传说》也同样表现不俗,最高曾打进iOS畅销榜Top3,目前依然稳居头部行列。

网易方面,《逆水寒手游》这张「王牌」落地,以及《全明星街球派对》爆红,让网易Q3游戏业务同比增长达到了12%。算上前两个季度跑出的《蛋仔派对》和《巅峰极速》,网易在今年无疑收获颇丰,几乎在以“无缝衔接”般的节奏产出爆款,在多个玩法领域都做出了成绩。

除了出海业务以及新品“炸场”以外,部分老牌大厂同样通过稳定运营巩固了「基本盘」。以巨人网络为例,3月份上线以来,他们旗下的《原始征途》累计流水已经超过十亿人民币,这也让巨人网络今年Q3游戏业务收入同比增幅高达61.96%;此外,“传奇龙头”恺英也同样通过《原始传奇》《热血合击》等老产品的稳定表现,成功拿下10.53亿元游戏业务营收。

作为游戏行业的「风向标」,上市游戏公司普遍奏凯,自然为市场“整体回暖”提供了有力论据。当寒冬逐渐成为过去式,不少大厂已经率先调整好状态,去抓住转瞬即逝的市场机遇。

二、隐忧尚存,“降本”依旧是难题

除了「行业回暖」以外,过去一年里被提及最多的关键词应该是「降本增效」。不过从厂商们的利润数字来看,要实现这点显然并非易事。

尽管整个Q3实现盈利的上市游戏公司多达80%,但具体到利润增长率上,37家厂商当中仅有20家录得同比上涨。如果将统计范围精确到游戏营收过亿(22家),利润同比上涨的厂商就仅剩11家,将将过半,与2022年报对比差距不大。

这也意味着,部分公司游戏业务确实在“回暖”,但赚到手的钱反而没有预计中多。

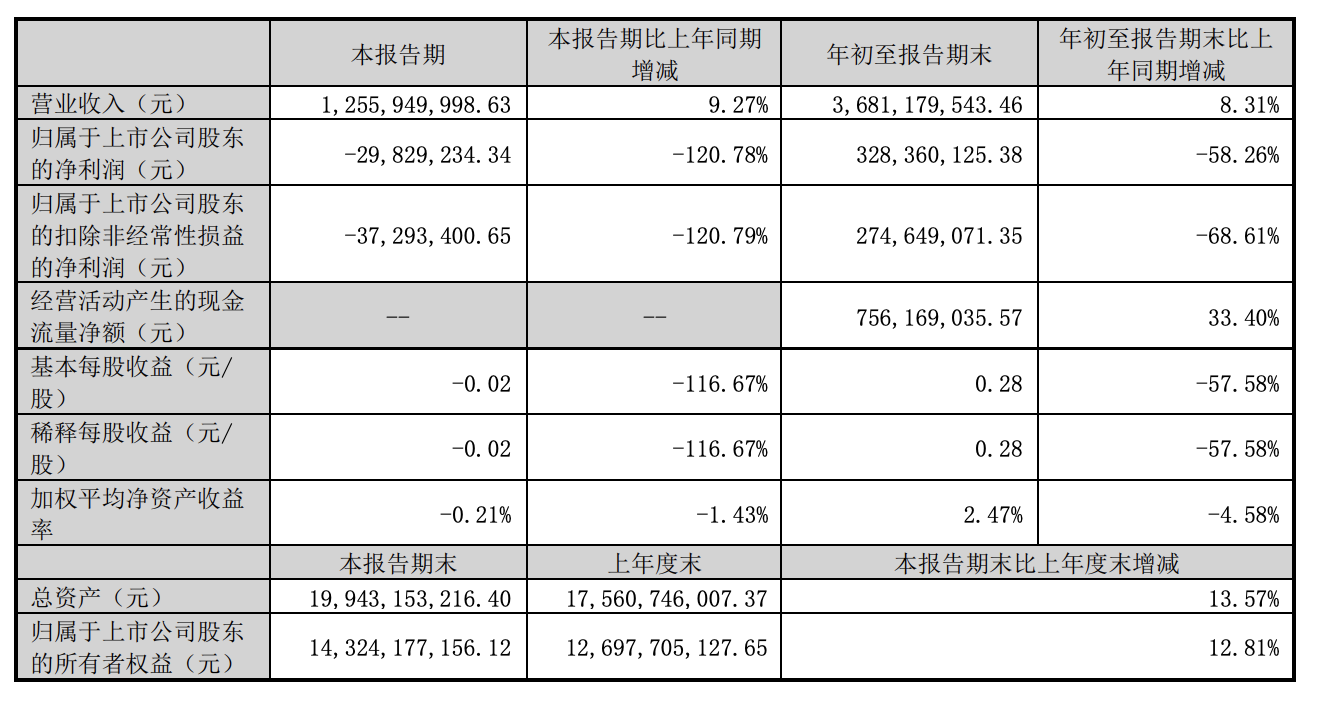

以昆仑万维为例。数据显示,他们Q3游戏业务营收达到12.56亿,同比上涨9%,但利润率却为-120.78%,净亏损近三千万,同比由盈转亏。

尽管财报中并没有具体说明亏损原因,不过从报表当中能够看出,昆仑万维前三季度的营业成本同比增加了21.9%,达到32.3亿元。其中,管理费用和去年同期相比增加了2.6亿,研发费用上涨1.36亿,销售费用则提升1.5亿,一定程度上覆盖了主营业务所带来的收益。

研发支出的暴涨,主要来源于昆仑万维对AIGC的「ALL IN」式投入。他们在9月份发布的公告当中表明,公司以后“除少数股权财务投资外,不再做任何人工智能上下游行业以外的控股型或长投型投资。”财报当中还重点提到,昆仑万维旗下「天工」大模型“已经在多个方面有所突破”。但至于具体带来的收益如何,还有待后续长期观察。

除去业务投资以外,部分上市游戏公司的成本压力则来源于买量。譬如壳木游戏母公司神州泰岳,Q3销售费用就高达4.11亿元,环比增长10.9%,直接导致了归母净利润同比小幅下滑。神州泰岳董事会在电话会议中表示,利润下滑主要来源于《旭日之城》的投放力度加大,以及研发费用进一步增加。

投入更「狠」的是冰川网络。财报显示,他们在今年前三季度的销售费用已经高达14.03亿,同比暴涨约73%,已经超过2022全年总数。即便Q3投入有所降低,目前他们的销售费用率依然超过60%,这也让他们的净利润总额相对较低。

此外,包括宝通科技、吉比特等厂商,都同样面临买量成本带来的营收承压。不过鉴于《马赛克英雄》日服、《飞吧龙骑士》两个新爆款在统计期间运营时间较短,利润数字或许会在年报当中有所改观。

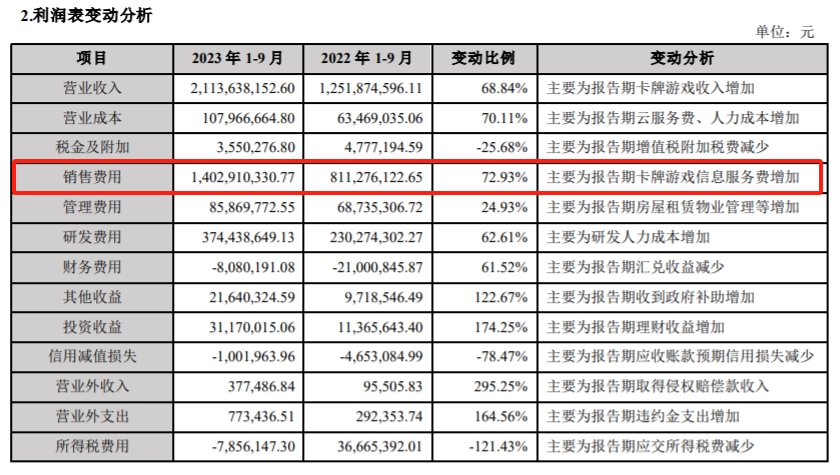

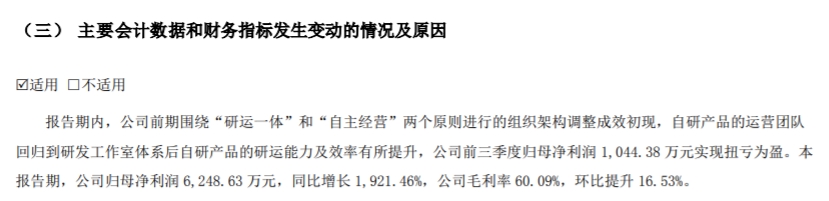

当然,也有部分厂商在Q3成功通过降本增效「扭亏为盈」。以游族网络为例,尽管他们第三季度游戏业务营收同比下滑了23.85%,但由于内部架构调整、AI技术应用等因素令毛利率明显提高,游族最终产生了约6200万的净利润,同比上涨1921.46%,为本期所有上市游戏公司当中最高。

财报显示,随着《山海镜花》的归来以及《绯色回响》先后上线,游族网络后续营收依然有着一定的上升潜力。

加上亏损幅度缩窄的搜狐畅游、蓝港互动,以及净利润飙升的星辉娱乐、顺网科技等,还是有不少上市游戏公司在营销侧内卷潮中看到了“熬出头”的希望。尽管2023年已经接近尾声,但距离他们“交卷”的时间,也还剩下一些。

三、追逐下一个风口?

整体而言,Q3财报还是传递了不少积极信号:一是随着大盘恢复增长,市场空间扩张让不少厂商找到了新的营收支柱;二是版号稳定发放,让大部分上市游戏公司都更有“底气”去砸研发支出,以充分寻求产能释放,改变旗下产品「青黄不接」的局面。

不过,大家都寄希望于用新品扭转局面,意味着“赌”出爆款的不确定性只会有增无减。过去一年里,能够明显感知到产品更迭的频率加快了不少,即便有大厂背书、投入过亿,也未必敢在上线前签下“军令状”。要充分利用行业回暖的大趋势,必然需要寻找更多增长点。

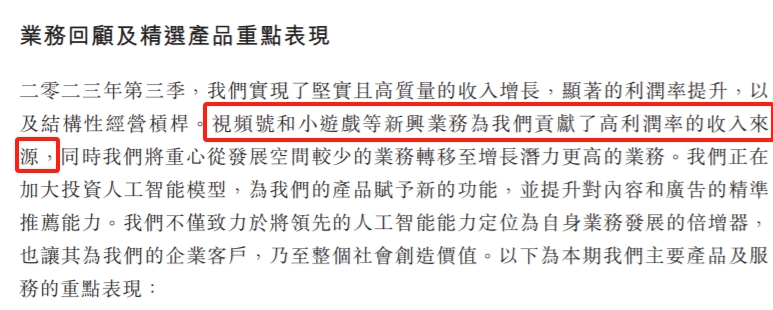

值得一提的是,从各家上市游戏公司的财报,以及更早之前一些对外答疑当中,能看到他们对下一个风口的判断出奇一致——包括掌趣科技、三七互娱、恺英网络等厂商,都明确提到将会重点关注「小游戏」赛道的发展潜力。腾讯更是在财报中多次点名小游戏平台,表示其为“高毛利率收入来源”。

小游戏成为“香饽饽”并非秘密。今年以来,包括《疯狂骑士团》《寻道大千》等产品都已经取得过相当惊艳的营收成绩。吉比特董事长卢竑岩前段时间也在股东大会上表示,他认为“小游戏的市场规模可能会超越App的市场规模”,对这一新兴赛道相当看好。

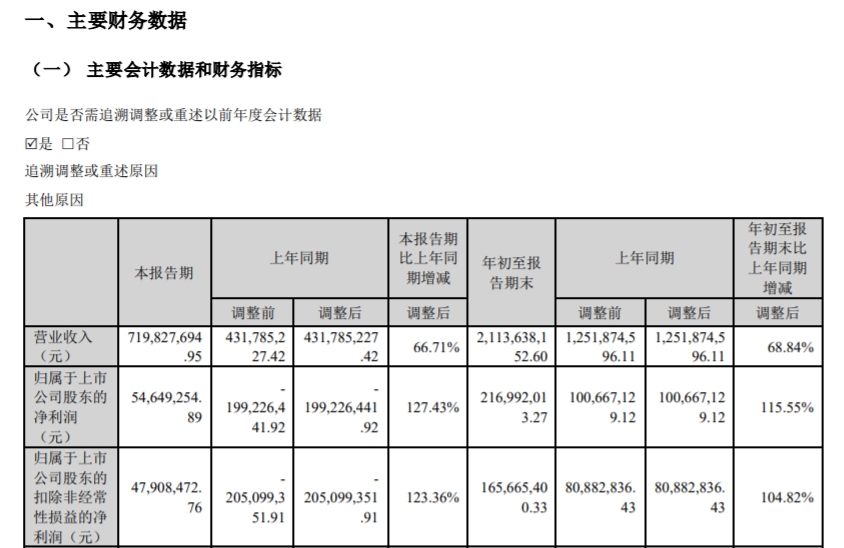

除此之外,也有一些厂商选择「另辟蹊径」。例如主打“AI+游戏”概念的顺网科技,就通过布局“电竞酒店”赚取了一波红利,加上ChinaJoy刺激令Q3净利润同比增长高达394.88%,“游戏游艺第一股”华立科技也在集换式卡牌领域取得了不少进展,成为街机以外的重要营收来源。

经过一年复苏之后,上市游戏公司们都铆足了精神,寻找下一个机会。虽然「遍地黄金」的窗口期不可复制,但大家对这个行业的“信心”,显然已经越来越足了。