伴随着“过山车”一般起伏的情绪,游戏行业踉跄着走完了2023年。过去一段时间里,包括政策风向、大厂战略等变动,都让国内市场的不确定性又增添几分。每到此时,人们都会将目光投向海外寻求出路,但实际上,近两年的出海市场也并没有想象中那般“光鲜”。

拿最直观的大盘数据来说。上个月发布的《2023中国游戏产业报告》显示,去年中国自主研发游戏在海外市场的实际销售收入为163.66亿,同比下滑5.6%,连续两年录得负增长。在疫情附带的宅经济红利消耗完毕后,国内厂商“走出去”的进程突然被按下了暂停,甚至在缓慢倒退。

单按头部状况去分析,这种趋势其实很难被感知:过去一年里,包括《NIKKE》《寒霜启示录》《崩坏:星穹铁道》等爆款依然能在主要市场“乱杀”,贡献不菲营收。但问题在于,这些成绩仍然属于存量环境内的正常更迭,而非新的「增长点」。在拉美、东南亚、中东这些增速较快的新兴市场,国内厂商依旧面临不小阻力,长期处于原地踏步的状态。

理论上,「产品」应当是破局的中心。但从一些案例来看,在跟随大厂脚步往研发、获客等常规环节拼命使劲之余,许多团队却往往会被一个“忽略”掉的细节抓住命门——而这最后一道坎,便是「支付」。

一、海外支付,不只是“贴个二维码”

在移动支付高度普及、渠道相对集中的国内市场,接入三方支付的繁琐程度对厂商而言几乎可以忽略不计,并不需要腾出额外精力去研究处理。但在各个发展程度不同的新兴市场,这一环节会基于币种、汇率、税收政策等因素变得极为复杂,绝非在用户面前弹出“收款码”那样简单。某种意义上,连通三方支付在本地化环节中的重要性,完全不亚于产品本身。

前段时间,伽马数据就联合金融科技平台Adyen发布了一份《中国游戏出海支付研究报告》。调查显示,除了缺乏本土人才、获量成本高等绕不开的问题以外,地区汇率波动以及支付相关问题同样是困扰出海厂商的主要痛点,影响程度甚至比文化差异及缺乏经验更为明显。

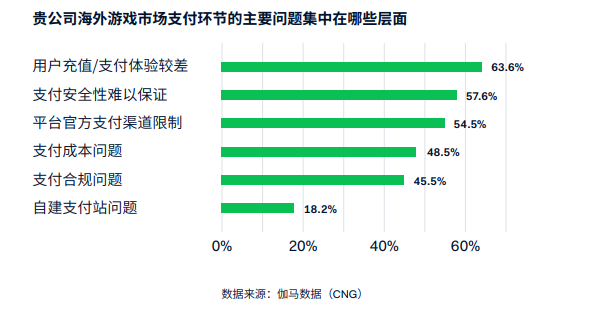

而在关于支付环节的调查当中,有63.6%的企业认为用户在充值/支付方面的体验较差,另外有57.6%的企业反映支付安全性难以保证。此外,包括平台支付渠道限制、支付成本、支付合规等环节,都对出海团队获得收益形成了不小的掣肘。

更要命的是,每进军一个新兴市场,厂商都需要重新耗费时间与成本制定支付方案,过程中所面临的挑战也各不相同。

以人口红利突出,大盘增长迅速的东南亚市场为例。尽管数字化改革已经让电子钱包成为主流支付方式之一,但受限于基建普及程度与用户习惯不同,东南亚六国主流的电子钱包就多达十几种,且大多背靠官方机构,区域独立性较强。以信用卡普及率仅有4%的印尼为例,一旦点击内购时没有符合条件的付款渠道,用户流失将会成为一个相当严峻的问题。

近两年大手笔“撒币”的MENA地区也是如此。尽管在沙特提出「2030愿景」之后,数字支付在海湾六国的发展势头相当迅猛,但与主流市场不同,中东用户普遍习惯使用本国发行的银行卡,而非Visa、万事达等国际卡种,这就给渠道沟通提供了额外的难度。至于非GCC国家,例如无银行账户公民高达67%,苹果、谷歌支付并不流行的埃及,更是让许多厂商望而却步。

可见,相比语言、文化等内容层面的调整,离钱最近的“支付本地化”直接决定了产品能否在目标市场顺利扎根,亦会对用户体验与留存产生较大影响。因此近年来,能够看到部分主流市场已经从法律层面着手介入,促进三方支付的流通运转。

像韩国在2021年8月修订的《电信商业法案》,就要求应用市场营运商分发的应用软件都应能够在应用内使用其他第三方支付,成为全球首个开放苹果应用第三方支付的国家;而美国参议院在2022年2月通过的《开放应用市场法案》,则旨在打破应用商店对应用程序的垄断,允许开放应用程序使用第三方支付。

但即便如此,大部分应用商店能覆盖到的支付渠道依旧有限,在线上金融行业“群雄割据”的新兴市场更是如此。如果单靠厂商自己牵线满足用户需求,且不论性价比如何,许多中小团队本身就未必有搭建出海基建的经验与资金,就算有产品在手,也只能“望洋兴叹”。

因此,如何连上这「最后一公里」,对厂商实现降本增效、或是拓展出海业务而言都可谓至关重要。近年来,包括腾讯、三七互娱等大厂都已经在海外搭建了自己的团队,专门处理国际支付过程中出现的拒付、坏账等风险,将潜在收益损失降到最低。

而对于更多希望“跟上脚步”的厂商来说,如何寻找有效“解法”,仍然是一个难以绕开的必要命题。

二、连上“最后一公里”

当然,「渠道复杂」仅仅是海外支付环节的其中一个痛点。想要真正将整个流程打通,还需要对不同地区政策法规足够了解,以规避监管风险,同时要面临黑卡、欺诈等一系列“老大难”问题……听起来简单的支付流程,实际上宛如「雷区」,足以让从业者感到头疼。

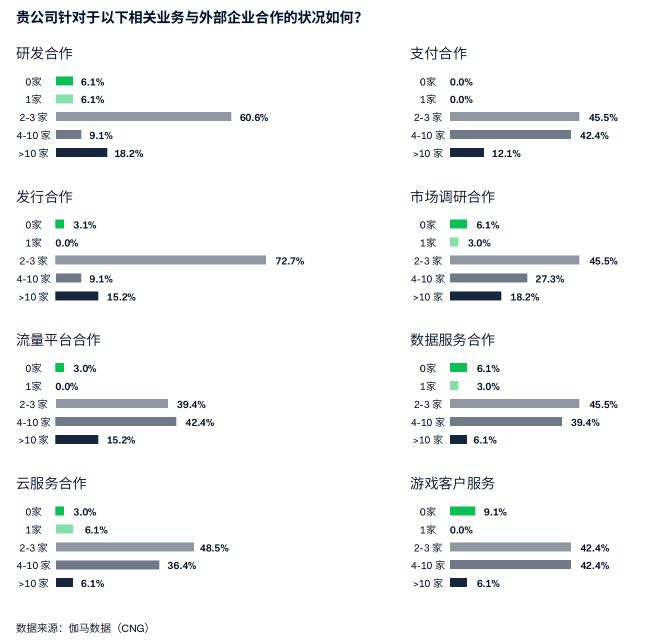

面对陌生环境,寻找外部合作成为了主流选择。《中国游戏出海支付研究报告》显示,100%的受访企业均与2家及以上的支付服务供应商进行合作,甚至有12.1%企业合作对象超过10家,几乎是不可或缺的“必选项”。

相比在“黑箱”里缓慢摸索,依靠专精此道的支付服务提供商,显然能为游戏公司提供不少便利。以研究报告的合作方Adyen为例,这类成熟且具备各国收单资质的支付服务机构能够直接连通最上游,在三方支付过程中整合多币种与多种支付方式,经过这层中转站即可对海外用户实现大范围覆盖,无需与多个主体反复对接,成本优势相当明显。

此外,对于大部分出海厂商可能遇到的“坑”,他们也往往能够提供针对性解决方案。

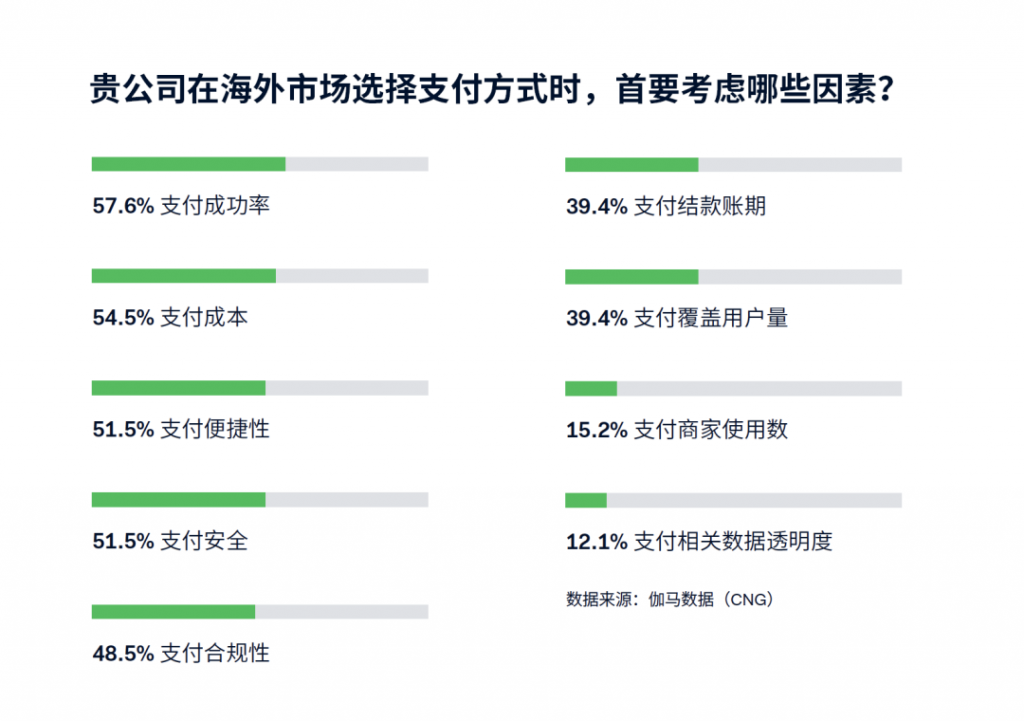

譬如研究报告中最多厂商关注的支付成功率问题,Adyen就具备本地收单的优势,允许企业在后台查看整体数据和订单失败原因,及时进行统计与优化;此外,通过网络令牌化(network tokens)、动态3DS验证以及智能支付路由等多种策略,三方支付的成功率同样会得到有效提高。

同时,前文提到的不同地区用户支付习惯差异、充值体验差等风险,平台则为厂商提供了一体化聚合服务,可以接入全球200多种本地支付方式,甚至能精确覆盖到东南亚、拉美等新兴市场的部分新兴本地支付渠道,令用户在信用卡等主流方式以外也能进行游戏付费,极大优化了三方支付的便利程度及流程体验。

加上平台严格设置的风控规则,以及机器学习、人工识别等多重安全措施,类似网络安全、数据保护、用户隐私泄露等问题基本得以保持在可控范围内……在陌生的市场环境里,多一个全程“保驾护航”的合作对象,总比独自面对未知风险要强得多。

另一方面,即便在主流支付平台高度普及的成熟市场,三方支付依然能够在多个层面实现「降本增效」。当用户向苹果、谷歌这些内部系统进行支付时,平台所收取的手续费通常高达15%至30%。如果再经过全球市场的币种转换,所产生的额外费用甚至会在支付成本中占到20-50%,无疑会对企业出海收益造成极大影响。

为了在渠道当中建立竞争壁垒,类似Adyen的平台则会相应提供较低的费用率,本身就具备一定成本优势;此外,部分平台也能为企业提供多元化的交易和结算币种,以及覆盖全球多个区域的原币种结算方案,尽可能将流程产生的成本损耗降至最低,从而为出海厂商回收更多利润。

作为出海过程看似“简单”的一步,支付环节对厂商收益产生的影响,显然比许多从业者认知当中要大得多。某头部出海团队CTO就曾经表示,“支付优化是在现有大盘增长放缓环境下,ROI回报最高的一个环节”。由此来看,支付服务提供商会变得如此抢手,甚至成为游戏公司争相合作的「刚需」,也就不难理解了。

三、另一门出海「必修课」

从大盘来看,经过早些年间的井喷式爆发之后,出海市场已经面临新一轮「洗牌」。日趋激烈的存量竞争环境下,许多出海厂商所关注的焦点已经不仅仅是追逐“风口”,也在更深入地探索“精细化运营”,尝试从另一维度提升产品在海外地区的成功率。

过去,我们经常会聊到做好「本地化」的重要性,比如语种翻译、宗教禁忌、流行文化等等,以抓住海外玩家的喜好、拉动产品营收。但行百里者半九十,很少人会提及除了游戏内容与营销以外,与“钱”关系最为密切的,归根结底还是大多数人忽略的支付环节。在逐渐认识海外支付对出海的影响后,出海厂商未来对于这一关键业务,势必会拿出更高的重视程度。

尤其对瞄准新兴市场的厂商,或是出海经验不多的中小团队而言,单纯将重点放在美术、概念包装等层面大手笔“硬刚”,尝试照搬海外爆款的成功模式,不仅难以控制成本,也未必会在自身能力范围内收获多少成果。相比之下,支付等基建环节有时反而会成为“支点”,仅需较小的投入就能有效撬动收益,让游戏得以在目标市场回收成本、站稳脚跟。

另外,在出海产品频繁采用「多端」路线的环境下,一旦脱离移动端苹果、谷歌这些稳定现成的支付环境,自建充值渠道这一流程必然无法绕开。对目前更多依赖第三方完善支付手段的游戏公司来说,如何进行外部平台筛选,通过合作提高产品存活率,或许会成为未来出海业务发展的一门「必修课」。