文|手游那点事|弦问、willow

2023年对于游戏行业而言,是回暖升温的一年。

上半年的市场快速复苏,来到“以爆制爆”的下半年,行业抬头的趋势变得更明显。版号常态化、爆款频出、小游戏的极速升温,这些焦点事件在提振游戏从业者信心的同时,也让大家的视线从“回暖”转移到了“突破”上。

在今天(1月17日)举行的OEGC大会上,中国音像与数字出版协会常务副理事长兼秘书长敖然,也再次向行业传达了主管部门对于游戏行业正向发展的积极态度。在座的国内厂商都在关注,如何把握新局势的机会点。

据OEGC大会数据显示,近几年逐渐成为游戏营销新战场的短视频平台,在游戏生态方面有着跨越式的增长。各大厂商都意识到这片流量池所具备的挖掘潜力,进而更加关注抖音营销模式的变化和创新。

恰逢年关将近,我也跟几位奋斗在行业一线的从业者聊了聊,试图找出游戏行业当下的演变趋势。这不仅是为了明晰厂商们接下来的突围路径,也是为了抓住2024年的第一个风口。

一、2024,游戏圈的变革到来

伴随去年游戏版号数量达到历史新高,不少国产精品游戏在世界舞台TGA上打出名堂,2024年的游戏行业已然迈进一个「变革」的时代。

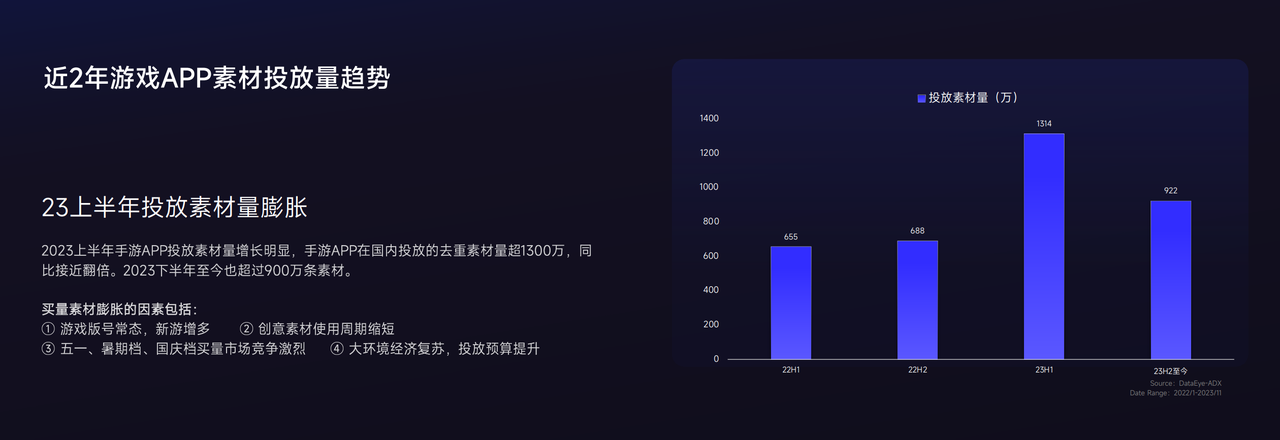

最直观的信号体现在国内营销大盘上。根据DataEye在2023游戏产业年会增长趋势论坛上提供的数据,2023年全年游戏投放素材规模同比去年增长超三倍,单是上半年手游投放素材量就超1300万组,营销成为行业竞争的首要战场。

(图源:DataEye《2023移动游戏营销与小游戏发展趋势》)

(图源:DataEye《2023移动游戏营销与小游戏发展趋势》)

在行业大盘经济复苏之际,为了能在风浪之中抓住更多机会,众多游戏从业者都在卷各种新的营销模式寻找增量。

近期,笔者向某上海二次元项目主策划了解到,现在很多产品为了抓住2024年的机会,项目组会在立项之初就让营销发行的部门介入,就是为了能在后续曝光阶段顺利跑通买量市场,给游戏后续的首曝公测扫平障碍。

这也难怪,毕竟游戏行业始终就要以用户为主。这其实就天然要求厂商与平台,需要有意识地把营销侧重点转移到目标人群的定位、挖掘上。而所谓的发行早期介入,实际上也是一种提前锁定种子用户,挖掘更多的市场机会的获客策略。

(对比2022年,2023在营销上不断前置。图源:伽马数据《2023中国移动游戏广告营销报告》)

(对比2022年,2023在营销上不断前置。图源:伽马数据《2023中国移动游戏广告营销报告》)

而类似的问题我也在某TOP2游戏厂商的游戏制作人身上见到。尽管产品距离上线还有相当长的时间,但他仍然向我们表达了对于挖掘产品目标人群的期待和担忧。

限于2024年的挑战和机遇,他们在产品测试阶段就要做好核心用户的聚拢。在这个时期,他们既要丰富游戏的用户画像,也要逐步启动产品预热的营销打法,这些问题始终萦绕在研发过程的每一步。他还说,不只是他的项目组,行业内大中小厂也都在头疼这个问题。

而在更大的营销维度上,某成立数十年的游戏企业话事人也和我谈到类似的看法。一些动辄一年两年才能回本赚钱的长线品类,其实对于厂商的产品全生命周期经营能力有着不小的硬性要求。

不少厂商针对某个节点定制营销活动还勉强可行,但如果将战线拉长到产品的每个生命阶段,一些没有成熟发行营销管线的中小厂确实能力捉襟见肘。

当时间来到2024,在新挑战、新变革之下,游戏厂商们该何去何从?

二、突破传统,“自动化”拯救买量

在过去一年中,买量的总体趋势是“竞争大于增量”。随着曝光需求的提高、在投产品数的暴涨,买量激活率与成本的曲线也在分离,许多厂商在传统买量面前很快就显现了疲态。

诸如跑量难、渠道窄、人力成本高等问题,都是暴露在厂商面前的难点。在传统投放模式的局限下,为了跨越专业壁垒,头部大厂需要付出大量人力成本打造品牌效应,而中小厂商甚至不惜提高营销预算,选择砸钱买量。于是发行侧“苦营销”成了大环境下的长久痛点。

那么,在保证产品曝光效果的前提下,厂商应该如何从传统买量中寻求革新?找到突破口?

与前面所提的资深从业者对话时,我也都提及了这个问题,他们对买量方式的看法相当一致:产品要更快、更精确地接触到目标用户群,以及更及时有效地反馈厂商,少不了自动化、智能化投放的加入。

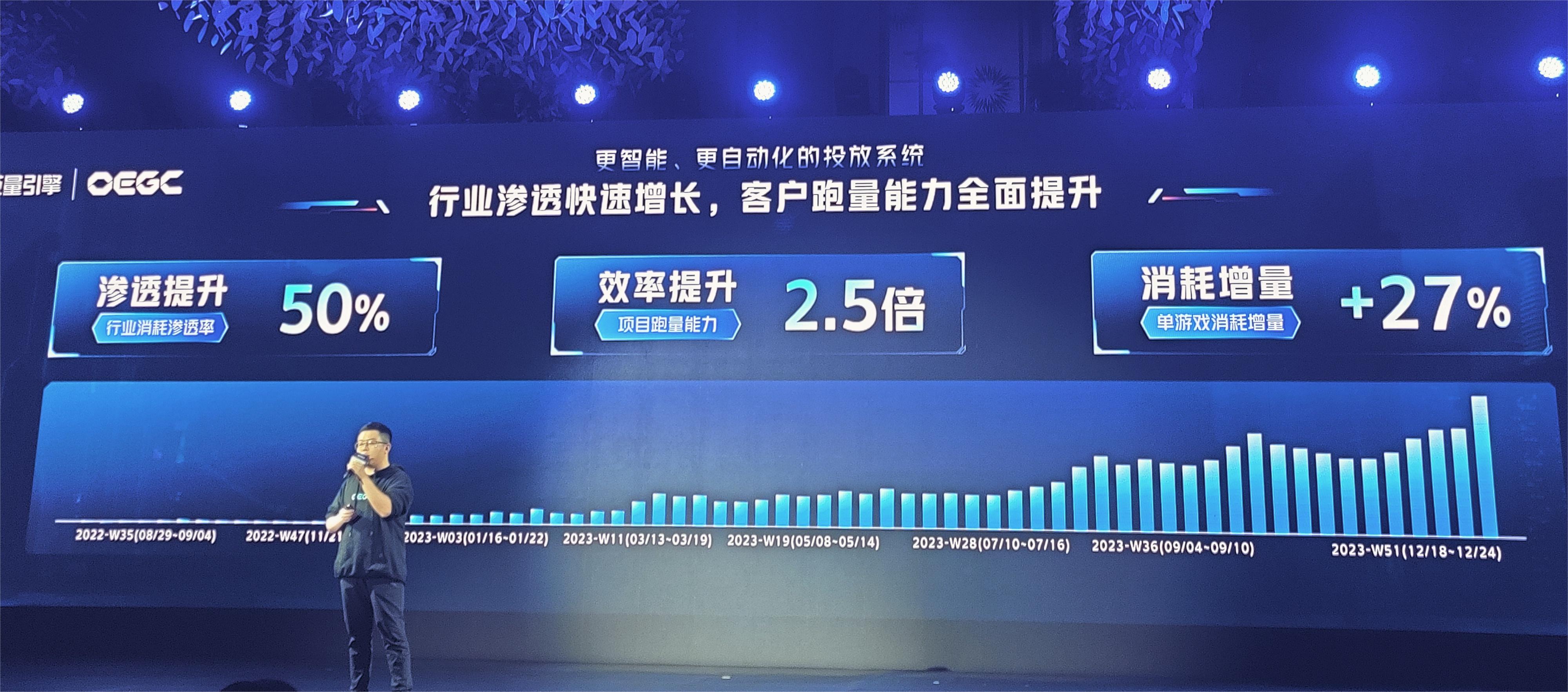

在OEGC大会上,我们能发现巨量引擎针对这些需求提出的解题思路:UBMax ——以更智能、更自动化的投放系统,优化投放环节,覆盖更多场景。而针对前文所提的痛点,UBMax给我最直观的印象是,除了产品技术能力的提升,它还力求满足厂商更全面的营销诉求。

其中的典型就是从单一的投放环节自动化,迭代至贯穿全流程的解决方案,厂商只需做基本决策,就能达到优化后的效果。据了解,UBMax在过去已经能让跑量效率提升2.5倍,单游戏消耗增量提升27%,在行业的消耗渗透率达到了50%。

事实证明,工作流程的“托付”更易于厂商把握产品预期。就此也能预见,让自动化技术成为厂商定制化的“全职投放员”,消除专业壁垒,实现“短程提效”势必是未来迭代的方向。

就在这种大环境下,UBMax面对未来日益增高的厂商需求,也正着重于更全面的自动化迭代,全面升级。其中我认为最具有冲击力的是使用门槛的进一步解放——从对广告计划的调优调整,逐步向厂商只需要表达营销需求转变。

这个转变意味着自动化投放正在贴近厂商营销的本质目的,服务于长线的ROI目标,而非短期投放效果。

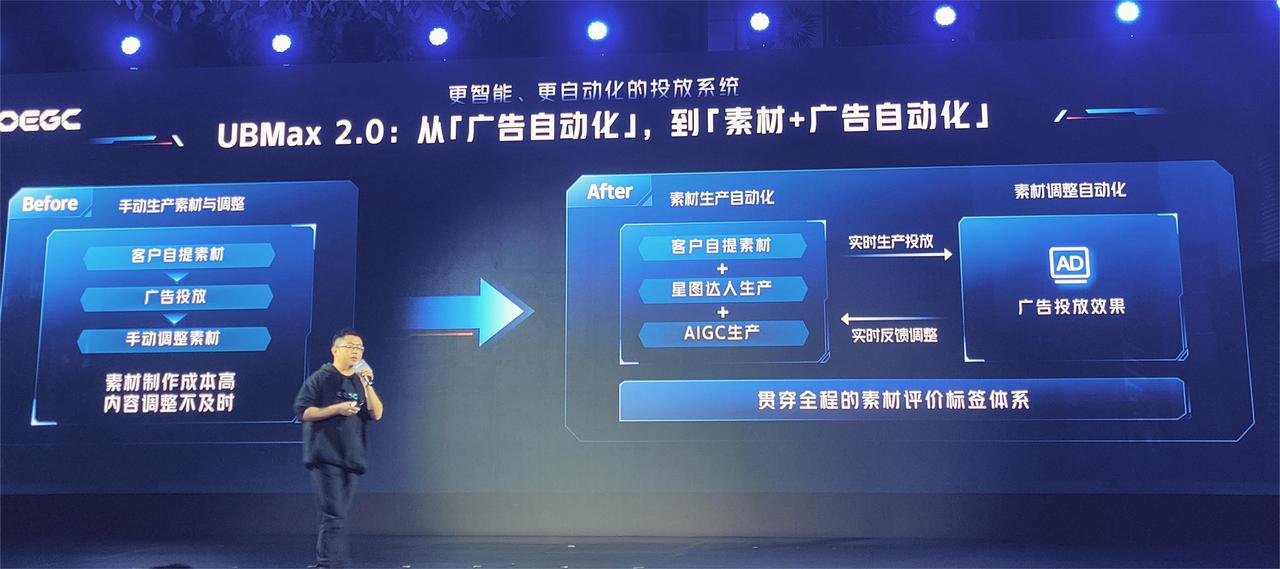

UBMax的另一个重要自动化升级是从常规的广告自动化,演变成广告+素材自动化。一直以来,广告素材及创意对于厂商而言都是一项不小的挑战,内容营销的大趋势下,对素材的要求也在不断提高。

UBMax的素材自动化不仅能解放人力,还能通过平台资源,将达人内容、AIGC等技术能力都为厂商所用,实现从高成本、高难度的自我消化,到素材生产投放、反馈调整双向流程的全自动化。

哪怕还只是展望阶段,也不得不承认这样的迭代方向准确锁定了厂商需求。向平台一站式托管的解决方案进化,对于厂商跑量难、联动主播以及达人的渠道缺乏、人力成本高的痛点,都能够全面覆盖。

而凭借着背靠主流的短视频平台之一,巨量引擎在UBMax上的领先布局自然没有脱离实际。买量市场如果按照这个方向持续迭代自动化投放技术,届时或许可以彻底走出传统买量方式,从而实现更高效、精确地广告资源分发。

三、突破瓶颈,更大的“流量池”正在被挖掘

当我们解决基本的跑量问题后,2024年游戏买量所面临的最后挑战,就只剩下“流量从何而来”这个让人望而生畏的话题。

针对这个困扰行业许久的“大麻烦”,巨量引擎在此次OEGC大会上提出了一个相当新颖的观点,即游戏经营的流量实际上并没有触达天花板。

会上,巨量引擎向我们展示了以下这三组数据:在过去的2023年里,游戏用户的覆盖率再创新高、突破4亿+,游戏用户互动数以短视频为例直冲1.6亿+,游戏内容日均搜索日次达到了8亿+。这些数据也意味着巨量引擎已然开拓出多个极具潜力的流量池,并且带动自身游戏生态获得长足的增长。

借着这些数据,我们也不难看出市场目前还有相当一部分的“隐形用户”未被有效触达,过去从业者常说的“干涸”流量池,其实在众多细分领域中尚且有不小的可挖掘空间。

那既然“流量从何而来”的问题已经有了解法,那如何根据各个游戏所处的不同生命阶段,用针对性的营销服务去挖掘出更多的“流量池”?

游戏行业近年来更多关注首发大推的效果,而这次巨量引擎将游戏发行的营销方法论升级到全生命周期的经营。

实际上这个概念已经不止一次被提出,在过去也颇受业界关注,而巨量引擎向我们展示的,则是全生命周期经营系统在抖音平台上的适配与进化,一套基于抖音内容生态的种草收获的创新打法。

这套全生命周期体系之所以能够在抖音上立足,一方面是抖音游戏玩家的规模足够大,另一方面,抖音作为内容平台,具有支持全周期经营的输出条件,而长期经营的本质就是用户的种收,需要有平台内容作为具有用户粘性的土壤。

而全生命周期经营顾名思义,就是厂商通过对游戏各个阶段进行精细划分,结合多元的营销手段,为特定的目标人群和细分赛道提供定制化服务。

至于目前行业内最广为人知的产品周期划分,则主要分为预热期、首发期、长线运营期这三大阶段。

1、预热期:预约种草提升触达人群

近几年,“营销前置”逐渐成为市面上的最为主流的营销打法之一。所以在行业目前相当重视的产品预热期,厂商可以通过高覆盖、强曝光的营销宣传,以树立产品品牌形象为目的在社区中营造热点话题,积极蓄水具备“主动行为”的A2人群,提升iOS安卓双端预约能力,种草高潜力用户。

那具体到实际的营销打法上,市面上更能接受通过原生投放为主,品牌+星图+直播联动为辅的营销方式,利用更加优质自然的营销内容撬动用户情绪。

例如某武侠IPMMO产品在采用这套营销组合拳后,巨量围绕人物捏脸和爆款达人手动预埋破圈热点,使游戏相关话题在抖音上累积播放近1.9亿次,为产品的内容扩圈提供了极大的助力。

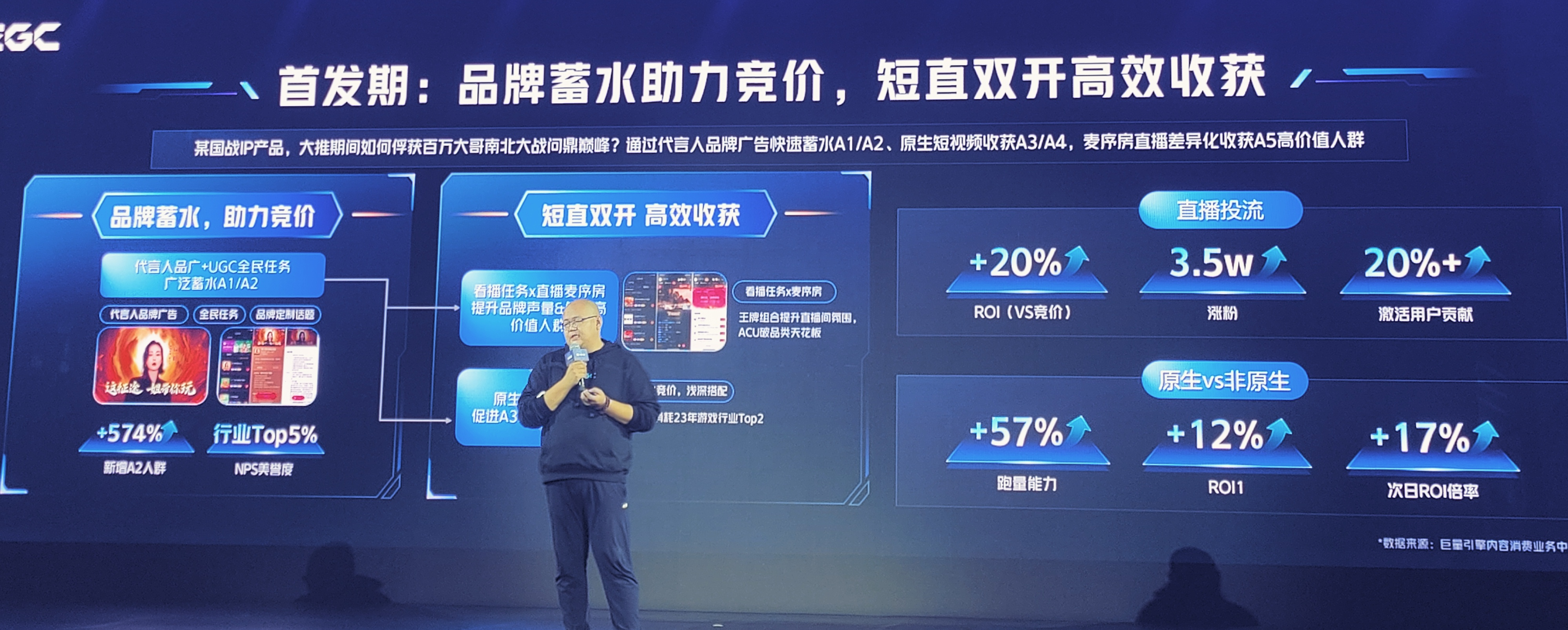

2、首发期:种收协同积累高价值用户

而到了产品公测首发期,厂商可以通过为游戏带来流量激励,在新游大推期间高效收草预约人群,帮助产品尽快度过公测首日的冷启动阶段,从而提高首日跑量能力和ROI。

这里以颇具代表性的“短直双开”营销打法为例。一些厂商通过分析用户的潜在需求,从抖音近20万+账号中筛选针对性的KOL达人,通过“原生内容”吸引特定圈子的用户,为产品提升近57%的跑量能力和12%的ROI数据表现。

而在游戏直播方面,以张大仙、柯洁为代表的知名主播联合的抖音直播矩阵,也通过实时互动和直播沉浸感去迎合游戏用户的喜好,向潜在用户高频次、高强度地输送产品印象。

与此同时,许多从业者也开始灵活运用具备“明星效应”的代言人营销打法为产品赋能。例如厂商可以借助巨量引擎与更加match产品调性的明星代言人进行合作,借势明星庞大的流量势能为产品导量获客,促进A2人群近574%的新增转化。

另外,在近些年行业愈发强调的UGC内容打法上,厂商也可以通过“全民UGC创作激励”加速社区裂变,为首发前期带来巨大声量。

3、长线运营期:内容阵地实现长线触达

最后到了体现游戏长线价值的运营期,我们也可以通过“多链路、多场景”的全域营销模式,对平台内大量泛用户实现有效触达和转化,并延长每位游戏用户的留存时间,提高每位用户的价值。

最直观的打法莫过于“内容营销”和“阵地经营”这两大方式,旨在打造一片自循坏的社区生态,不断强化玩家对于产品的印象。这套循环的社区生态一旦形成,可以长期为游戏提供122%的曝光提升,并降低接近40%的转化成本。

所以综上所述,当我们把阵地式的营销融入到产品的全生命周期中,从多个场景、各个流量层获客,就能达到量效兼顾的效果。全域营销的概念已不是头部厂商“溢出式营销”的专属施为,中小厂商也只有更多地关注产品全周期经营上的营销策略,才能够从市场中脱颖而出。

结语

聊到这里,国内买量市场在2024的布局方向已经逐渐明晰,首要优化的方向离不开增效与扩容。既要解决厂商跑量难的问题,也要兼顾产品的长线经营,厂商与广告平台都任重道远。

而巨量引擎所强调的打造更智能多样的用户转化手段、更长生命周期经营能力的规划,则给我们提供了一个参考,产品技术的更迭、营销体系的拓宽势必成为游戏买量未来的走向。

国内的游戏市场还在持续增长,产品想要跟上行业的风口,广告平台的引导不可或缺。巨量引擎所勾勒的蓝图如果在未来一一兑现,利用平台优势,根据行业趋势、厂商需求变化不断突破革新,回应从业者的诉求,或许就能给游戏行业的发展带来里程碑式的推进。

而对于厂商,找到能够有效触达用户、覆盖产品全生命周期的营销方式,则是从大环境下脱颖而出的关键一环。合适的投放方向加之产品的精益求精,才是2024年最有力的打法。