文丨游戏那点事丨willow、弦问

如果把时间拨回四五年前,"做SLG"绝对是一件需要厂商再三掂量的事情。

原因无他,纵观国内各大热门赛道,SLG品类集门槛高、周期长、买量贵等“毛病”于一身,并且由于赛道长期被几家头部大厂牢牢把控,后续新人要想进来,不是被高昂的买量劝退,就是对动辄两三年的回收周期望而却步。

(2025年SLG手游投放Top20,仙人之兮列如麻)

但最近这几年里,情况却发生了变化。

一个直观的感受是,近年无论是新游首曝,还是各家财报里的在研项目,SLG的出现频次明显高了起来——大厂加码,中腰部厂商排队入局,就连一些原本主攻MMO、卡牌、二次元的初创团队,也都暗自提高了SLG的优先级。

更何况,现在SLG品类不单单只是入局者激增,就连游戏本身的题材和玩法,也在主动朝着“更刁钻”的角度去挤。

从以往常见的三国、战争、末世,再到后续更大胆的冬日、水世界、动物......其SLG玩法也从经典COK-like、率土Like,逐步分化出模拟经营SLG、RTS-SLG,甚至还有帕鲁SLG等多条支线。

(图源:星合互娱《小小蚁国》,当年月流水破亿的蚂蚁题材SLG)

当然,SLG时下的火热也并非没有原因。在言必长青的游戏行业中,一款成功的SLG游戏能够贡献5至8年的稳定流水,其重社交、深付费等属性,更是让SLG游戏出生就天然靠近“罗马”(成就长青)。

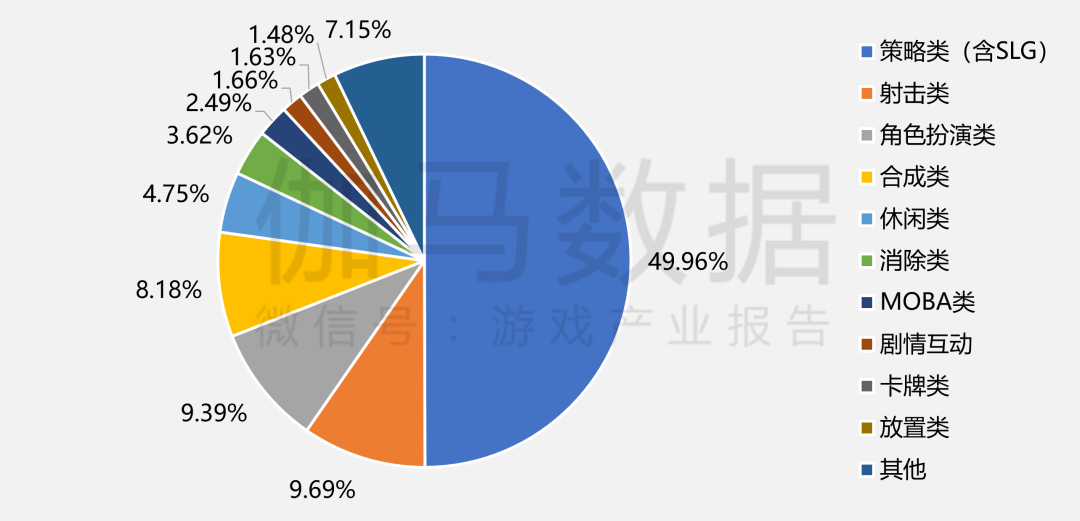

(策略类游戏占出海份额的49.96%,图源:2025中国游戏产业报告)

因此当行业普遍认识到这一赛道的潜力后,2026年自然就成为SLG品类最热闹,也是最拥挤的一段窗口期。

然而藏在繁荣背后,SLG赛道面临的问题也同样棘手得很:在头部产品依然霸榜、买量天花板越来越低的当下,这一波涌进来的新品,到底是真有机会重新切分蛋糕,还是单纯在烧钱陪跑?

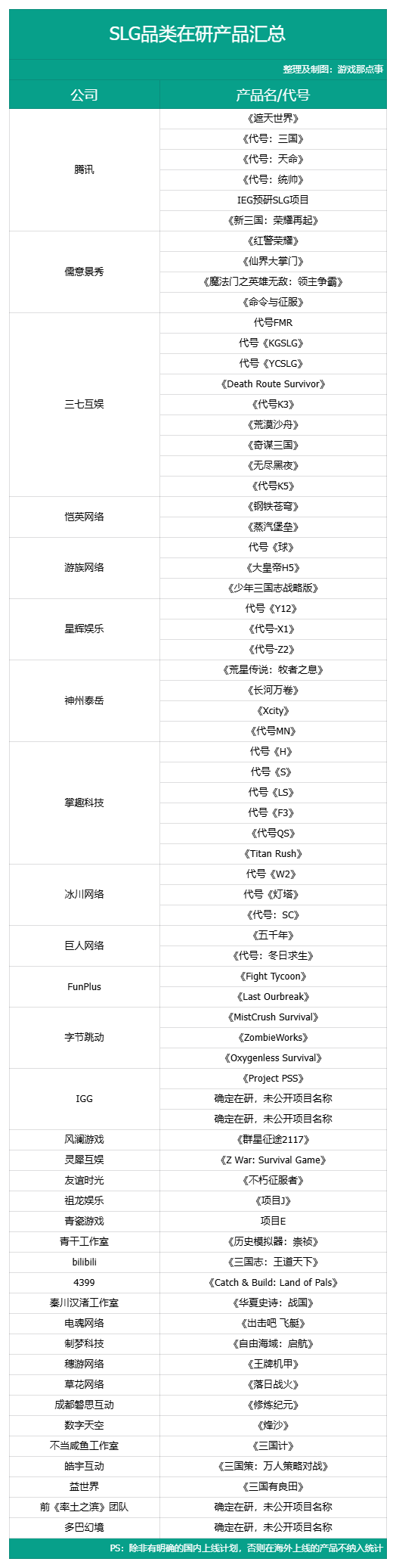

带着这些问题,我们梳理了目前测试或在研的70款SLG新品,试图从几个维度,把这场"较量"的牌面摊开来看一看。

一、大厂“屯粮”:谁在ALL IN,谁在试探

长久以来,鉴于游戏大厂们“行业风向标”的身份,大家一向有根据头部动作,去判断市场水温的习惯。但翻完这一轮各家的新游储备,我发现哪怕SLG已然成为当下最热门的赛道之一,也并非所有大厂都保持着火力全开的姿态。

像腾讯、三七这类早早就吃到过SLG红利的厂商,他们对这条赛道的投入更有定力,敢于在多个题材、多个玩法上同时铺线;而像字节这类过去主战场并不在SLG的厂商,则更多表现出"试探"的姿态,他们更倾向先用一两款产品摸清水温,再决定下一步要不要加码。

说白了,同样是做SLG,这些大厂到底是All In还是试探,从他们各自摆上桌的牌就能看出一二。

1.腾讯:

就拿腾讯这一轮的新品储备来说,他们在SLG品类上的投入也是一如既往的大手笔。

最受关注的无疑是《遮天世界》,游戏背靠顶流网文IP《遮天》,把修仙题材、SLG框架和卡牌RPG玩法三者做结合,属于是同期产品中野心最大的SLG游戏之一。

(《遮天世界》,图源:2025腾讯游戏发布会)

而在传统方向上,腾讯也同样压了几手——一是尝试把模拟经营和SLG结合到一起的《代号:三国》,为此游戏更是打出了“策略至上,不卖数值”的旗号;二则是同样为三国题材的《新三国:荣耀再起》,主打自由地块经营改造和无成本换将的减负设计。

(还有强调实时动画对战的《代号:天命》,图源:QQ游戏中心)

此外,腾讯(儒意景秀亦统计在内)还手握首款多文明SLG《代号:统帅》、红警正版IP的《红警荣耀》、育碧授权的《魔法门之英雄无敌:领主争霸》、主打修仙策略经营的《仙界大掌门》,以及一款仅在IEG招聘信息中提到的出海预研SLG。

可以看出,腾讯几乎同时在IP化、X+SLG、SLG出海等多个方向上都投下了棋子,属于是同期将战线铺得最开的厂商之一。

2.三七互娱:

作为前有《Puzzles&Survival》,后有《Last Asylum: Plague》的SLG出海大厂,三七互娱近年在这一赛道上的出手也是同样阔绰。

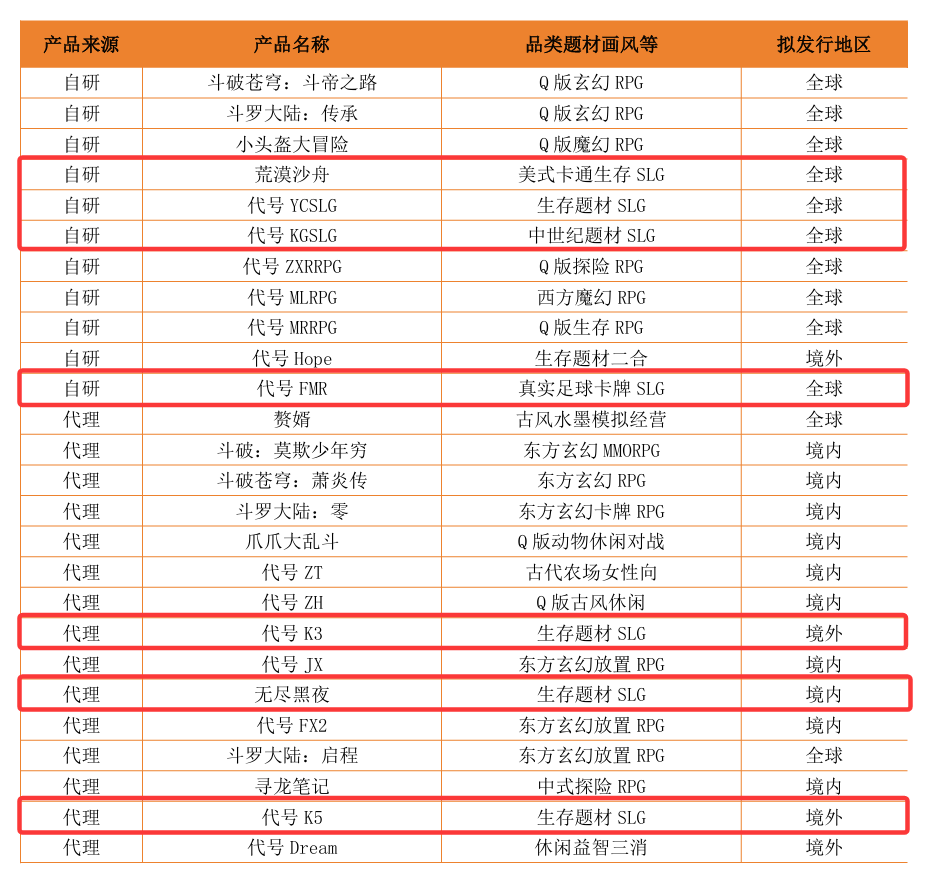

据财报披露,仅SLG赛道上三七互娱就一口气储备了7款SLG产品,其中面向全球的游戏包含美式卡通生存的《荒漠沙舟》、生存题材的《代号YCSLG》、中世纪题材的《代号KGSLG》和足球卡牌SLG《代号FMR》;

至于面向海外和国内市场,前者准备了生存题材的《代号K3》和《代号K5》两款,后者则尝试凭借生存题材的《无尽黑夜》打开局面。

从分类来看,这一轮三七互娱的储备,几乎是把过往在SLG上验证过的方法论又重新跑了一遍。大多数题材集中在三七熟悉的舒适区,摆明了既要守住已经打下的江山,也要在熟悉的方向上继续做大出海版图。

3.哔哩哔哩:

自旗下发行的《三国:谋定天下》大获成功之后,哔哩哔哩在SLG品类上一向不缺关注。而他们在今年3月正式首曝的《三国志:王道天下》,也同样吸引了众多外界目光。

要知道,《三国志》系列对SLG玩家而言意义非凡,例如国内最成功的三国SLG之一《三国志·战略版》,正是脱胎于光荣IP的正版授权,从中我们也不难发现《三国志》IP在国内SLG市场的价值和地位。

而此次《三国志:王道天下》拿下《三国志》本家IP授权,不仅能看出哔哩哔哩想在SLG赛道上持续深耕的决心,同时说明哪怕身处SLG疯狂内卷的特殊时期,B站也有充足的底气,凭借《三国志:王道天下》杀进SLG决赛圈。

4.字节跳动:

相较于上述几家大厂的野心勃勃,如今字节在SLG上的姿态要比以往克制许多。

在经历多轮内部调整之后,这两年字节在游戏业务上的整体节奏明显放缓。目前字节已知在测的SLG新品有两款,一款是轻度SLG《MistCrush Survival》,采用的idle+roguelike+SLG的融合思路,能看出不少对标海外休闲SLG爆款的意图;

而另一款则是卡通僵尸题材的《Zombie Works》,游戏整体设计与此前的WOS-like框架类似,目前主要的投放市场是印度尼西亚,随后加拿大、英国市场紧随其后。游戏目前仍处于测试阶段,尚未在SLG主力市场进行大推。

不难看出,字节在SLG上的布局采用了一种“先保确定性”的策略——用已经被市场验证过的玩法框架去摸清水温,从而把试错成本压低。后续游戏能不能跑出来另说,但至少从立项思路看,字节这次显然是想避免再交太多学费。

5.灵犀互娱:

说起来,灵犀互娱在SLG赛道上的布局很有意思。别人是先堆一箩筐的储备产品,然后再去赌成功率,但灵犀互娱反而更擅长把资源聚焦到一款产品身上,从而打高游戏的上限。

但也因为这样,自《三国志·战棋版》和主攻日本市场的《信长之野望真战》接连推出后,连战告捷的灵犀互娱也难免进入真空期。所以截至目前,我们只关注到灵犀在海外只有一款休闲SLG《Z War:Survival Game》在测。

(《Z War:Survival Game》)

不过值得一提的是,自去年3月灵犀互娱成立子公司成都鲤鱼拾光之后,如今的《Z War:Survival Game》也成为鲤鱼拾光对外发布的首款产品。游戏采用了时下热门的黑洞吞噬玩法,并积极通过副玩法部分去做买量引流。

虽然《Z War:Survival Game》是一款相对轻量化的SLG产品,但它的出现也说明灵犀近年想要跳出严肃历史题材的舒适区,并尝试在欧美市场打下属于自己的山头。

这样看来,在一众头部大厂的接连发力下,SLG品类的确已经走到“不得不变”的分水岭上。

二、老兵“亮牌”:八仙过海,各显神通

单从厂牌知名度来看,接下来要聊到的厂商可能不像腾讯、网易那般在泛用户市场上声名显赫,但如果把视野聚焦到SLG这一个品类里,他们却几乎个个都是业内的顶尖"好手"。

无论是常年跻身海外SLG收入榜头部的FunPlus,还是早早把出海做成主业的神州泰岳,亦或是在各自一细分题材跑出过爆款的冰川、掌趣、恺英......他们在新品储备上都要比传统大厂更加自由,也更加剑走偏锋。

1.FunPlus:

作为海内外著名的SLG老炮,FunPlus这一轮拿出的两款新品储备,倒没有继续落在自己最擅长的末世、战争题材之上。

首先是拳击题材的《Fight Tycoon》:FunPlus将模拟经营+SLG的框架融进拳击俱乐部的经营场景中。玩家既要扮演经纪人角色培养拳手、安排赛事,也要在SLG的资源调度和阵容博弈里争夺地盘。

另一款则是靠直升机射击玩法破冰的《Last Outbreak》:游戏弱化了传统SLG中慢节奏的游戏流程,转而以直升机为载体强化即时的射击对抗体验,再用英雄养成系统做深SLG的长线深度,进一步吸引泛用户群体。

不难看出,继末世、战争题材先后成为SLG大热赛道之后,FunPlus开始尝试从市面少见的SLG题材切入,从而在"题材差异化"上重新抢出自己的优势所在。

2.神州泰岳:

提起神州泰岳,过去大家总会把它跟“出海”两个字绑定在一起,但从厂商近期的动向来看,他们似乎不再一味把自己局限在出海业务上。

面向国内市场,去年年底神州泰岳回复投资者,计划将星际题材的生存模拟SLG《荒星传说:牧者之息》,以及另一款文明穿越题材的SLG《长河万卷》上线国内,并同步开发小程序版本。

而在他们的老本行出海业务上,神州泰岳目前在研的两款新品分别是黑帮题材的《Xcity》,以及末世题材的《代号MN》,两者均基于Unity引擎开发,上线后有望提升市场占有率。

3.冰川:

继去年10月《X-Clash》海外狂揽近50国榜首之后,冰川网络今年披露的SLG新品信息就变得佛系得多。

根据其最新财报,除了加大既有的SLG新品《X-Clash》的市场投放之外,目前公司披露的SLG新品储备仅有两款,分别是《代号:灯塔》和《代号:SC》,且品类均为"卡牌SLG",且所处阶段皆是“测试中”。

值得注意的是,虽然新品方面财报没有再透露更多信息,但冰川也明确提到将"加大卡牌、SLG等品类精品游戏的研发投入"列入下一阶段的战略方向。

4.掌趣科技:

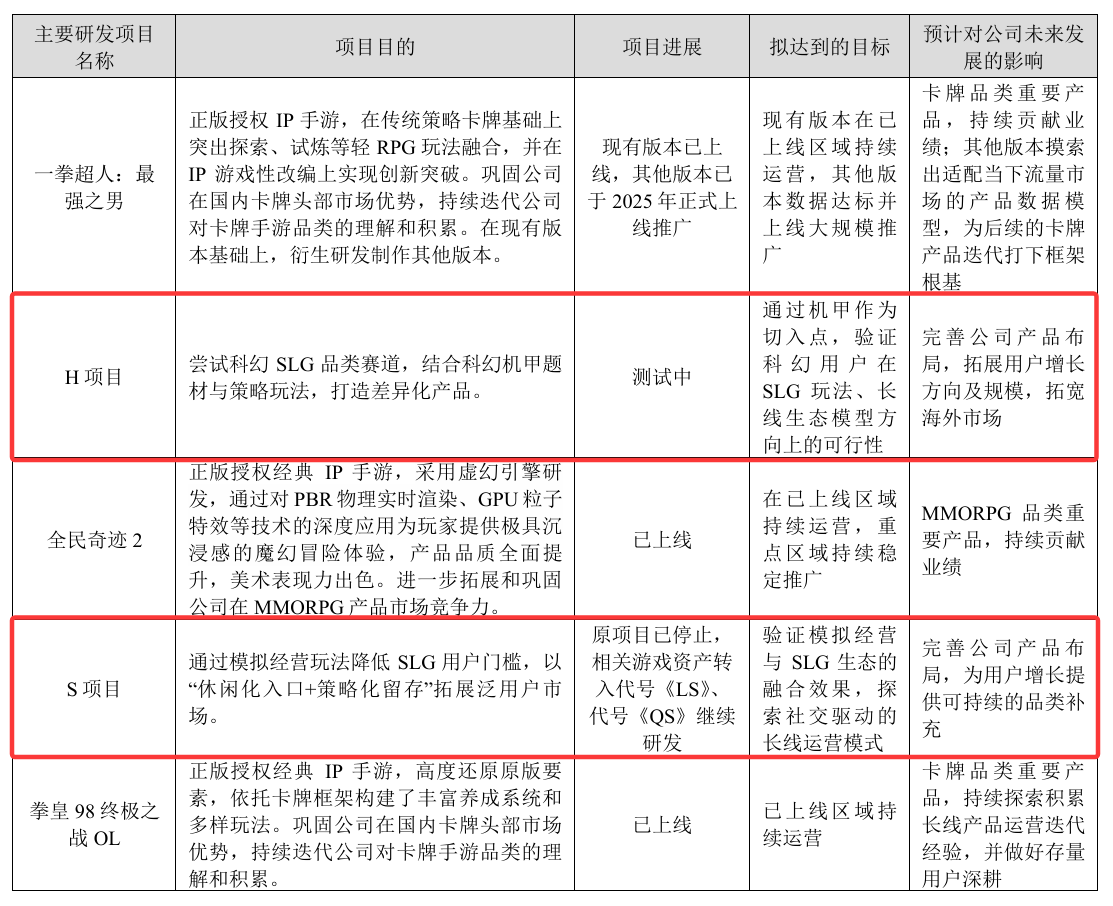

相比上述几家厂商相对清晰的新品储备,掌趣这一轮的SLG布局信息要相对更细碎一些。

据财报显示,目前掌趣多数项目仍以代号形式存在,且其中明确披露题材的只有科幻机甲方向的代号《H》一款,其余代号《LS》代号《QS》两个自研项目,以及1款独家代理的SLG游戏代号《F3》,目前仍处于付费测试阶段,已知信息较为有限。

此外,财报中还有一个细节倒是值得拎出来聊聊。在研发投入一栏中,掌趣此前在研的一款"模拟经营+SLG"项目《代号:S》已经停止开发,相关资产被合并转入《代号:LS》和《代号:QS》两个项目。

这意味着掌趣在SLG赛道上的探索并非一帆风顺,不过好在公司在资源投入上保持着相对理性的态度,该砍砍,绝不空转自耗。这在竞争激烈的SLG赛道倒也算是少游的清醒。

5.恺英网络:

早些时候,恺英网络在SLG赛道上其实已经先一步交了答卷——旗下三国SLG新品《三国:天下归心》,已于4月16日正式上线,算是恺英在这一品类完成的一次实战练兵。

而早在去年年初举办的恺英网络年度发布会上,他们也一口气亮出了两款SLG储备新品,分别是《钢铁苍穹》和《蒸汽堡垒》。

其中,《钢铁苍穹》是一款蒸汽朋克末世题材的模拟经营SLG,并且游戏明显在题材氛围和玩法探索上做了不少加法,是恺英新一批储备新品中情怀系数较高的一款;而《蒸汽堡垒》则是一款偏向硬核策略对战的SLG,主打多兵种与载具的自由组合。从公开的玩法信息看,其目标用户也更偏向SLG的核心玩家盘。

从这三款产品的节奏来看,恺英在SLG赛道上的步伐相对稳健,这种不押单点、广撒题材的打法虽然较吃产品力,但一旦其中一两款跑出来,恺英的SLG基本盘就能拉到一个全新高度。

三、后生“可畏”:SLG还有多少可能性

基于上述内容,不难发现SLG是个大盘被头部产品“割据”,中游厂商也力作频出的品类。换作一般情况,小型厂商、行业新秀恐怕只能望而却步。毕竟更大体量的“前辈”产品在前,创意和商业化途径早已经过无数次验证。

但在SLG这个赛道,这个逻辑显然并不适用——无论是题材的拓展,还是新玩法的融合,小体量的团队反而能带来更多“惊喜”,从SLG中持续发掘增长空间。

还真不是夸张,既往凭借SLG成就爆款的小团队案例比比皆是。而目前在研的SLG产品中,也不乏这样的“后生”正蓄势待发,他们主要有三个发力点:题材差异、玩法融合,以及小游戏平台的轻量化。

1.题材差异

过往的大DAU产品中,世界观往往围绕着三国、中世纪等战争背景,亦或是冬日、丧尸等末日生存展开,而大厂为了稳定的盈利周期,新品SLG容易囿于这类长青题材的反复迭代,继而导致头部SLG在观感上相差无几,内卷严重。

反观那些最舍得标新立异的产品,就有不少出自小型团队。

譬如草花互动在研的《落日战火》,同样是生存策略手游,背景却建立在“西部废土”,而“西部牛仔”的世界观无论是“对决”“掠夺”,还是“招募”等玩法内容的构建都符合玩家直觉。这种“反常规”但玩家又熟知的题材,往往能在满足新鲜感的前提下带来成熟的玩法体验。

而穗游网络的《王牌机甲》则选择了机甲风+二战背景的题材。乍一看似乎颇为违和,但实际上穗游网络的打法相当明确:用二战历史铺开了玩法逻辑,将SLG内容尽数构置;同时搭配机甲科幻的风格,观感新颖之余,还给玩法组件提供了扩容空间。这种科幻与历史的反差结合,反而容易带来让人眼前一亮的差异化体验。

不得不说,SLG品类在题材分化上,的确有着得天独厚的可塑性,“策略”这个关键词本身就易于从各个角度发掘:从恢弘叙事的宇宙尺度,到微观层面的小动物视角,都不缺乏厂商从中找到创新点的空间。

2.玩法融合:

题材包装固然重要,但对于SLG基础较浅的团队而言,“玩法融合”才更像立足该品类的敲门砖。在近期,“X+SLG”也凭借着“反套路”的新奇体验,频频在各榜单中崭露头角。

而在研产品中,磐思工作室的《修炼纪元》以修仙挂机作为底层逻辑,搭建了一个强调资源管理的SLG框架。召集同伴,攻城掠地,扩大势力版图以占有更多的修仙资源。此外融合了模拟经营、rouge等元素,号称要做“完全不一样的SLG”。

修仙体系的放置玩法大家都不陌生,手游的《问剑长生》《一念逍遥》,小游戏的《灵画师》都有不错的表现。而《修炼纪元》的做法则是将这成熟的玩法模块与SLG结合,保证可玩性的同时,又能加入更多玩法融合的尝试。

去年8月,韩国Nexus公司投资了前《率土之滨》主策划陈阁的创业公司,打算做一款“区块链+SLG”的产品,也备受业界关注。融合了区块链的交易机制,可以想象SLG中资源占有、分配等内容都会衍生出不同的玩法。这类能够改变SLG底层逻辑的玩法融合,甚至有可能开创一种固定的SLG形态。

3.小游戏轻量化:

相比对上线时间近乎苛刻的重度SLG,“轻量化”是许多产品突围的关键——凭借更松弛的资源管理、战斗要求,合理调配数值的反馈,便能极大程度地扩张SLG的用户圈层。

继而,这类SLG在小游戏平台如鱼得水,甚至通过小程序的便捷性进一步提升了吸量能力。

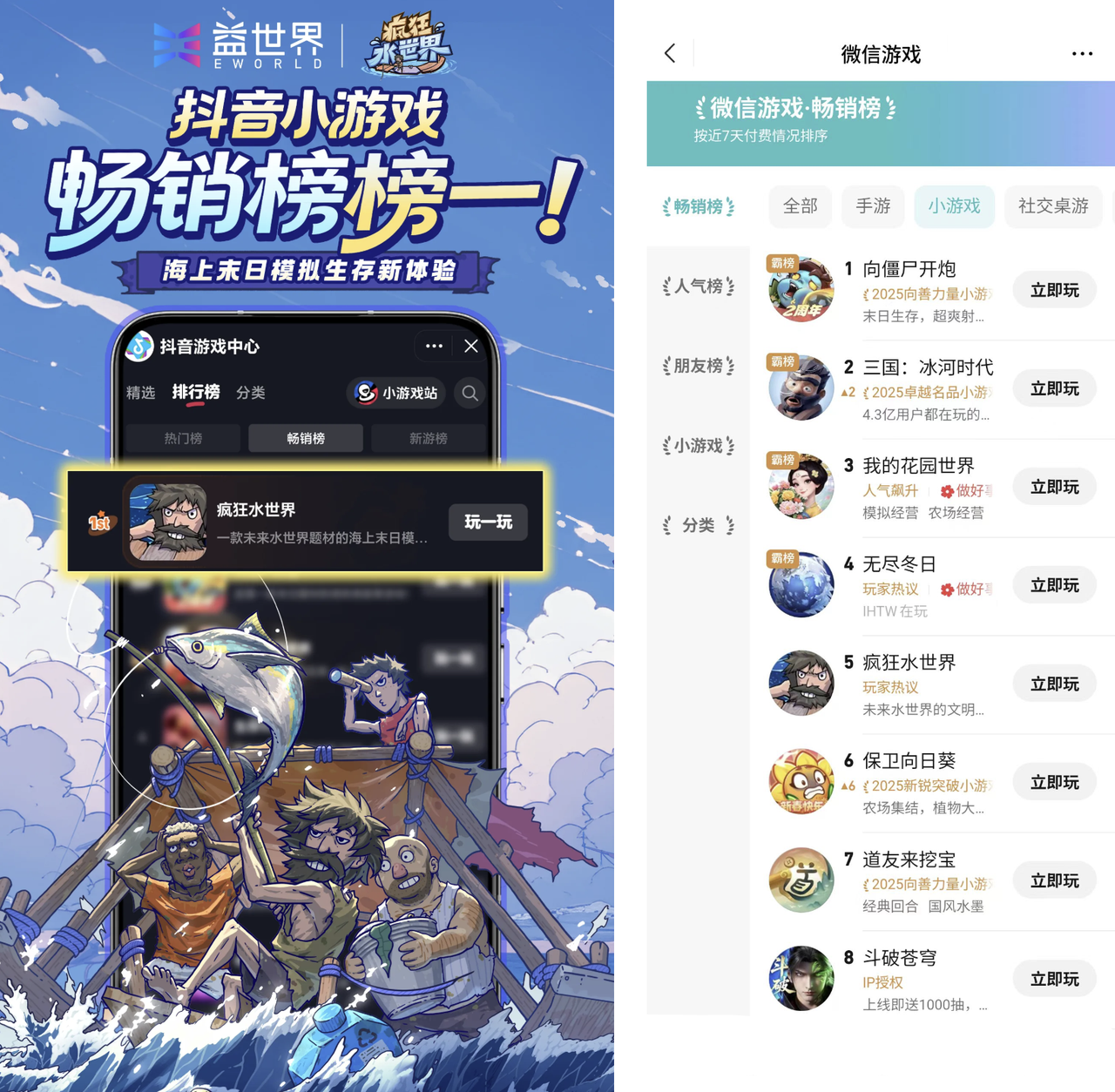

打造了《疯狂水世界》的益世界便是最有力的证明之一,这款小游戏曾登顶抖音小游戏畅销榜,在微信小游戏平台也名列前茅。而益世界在今年4月份的版号发放中拿到了《三国有良田》的版号,尽管没有产品的确切消息,但不少人都猜测这款新游为“模拟经营+SLG”品类。

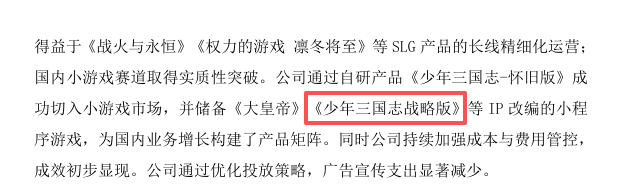

游族网络在2025年度业绩预告中也有披露,其储备了《少年三国志战略版》等小游戏产品,而结合游族网络本身具有《战火与永恒》等SLG的自研经验,这款《少年三国志战略版》或许便是“少三IP”在SLG小游戏上的新尝试。

结语:

此外,还有风澜游戏在投资《三国:谋定天下》大获成功之后,曝光的首款科幻SLG《群星征途2117》;以及在今年网易520游戏发布会名单上确认重启的《万民长歌:三国》等等产品,也都各有一番说道,碍于篇幅不多展开。

在我看来,SLG与其他品类不同的是,它更像一颗不挑土壤的玩法“种子”。大厂鼎立的三国SLG固然是参天大树的一种形态;题材、玩法的分化反而让其野蛮生长;哪怕在小游戏平台SLG也能轻易扎根。

这也就解释了为什么SLG扎堆入场的当下,其赛道仍未陷入明显的同质化,反而在厂商的创新探索之下持续焕新,呈现出更丰富的可玩性。

当然,只是聚焦于品类本身,去看待整个市场趋势太过局限。一旦回顾这些大小厂商的研发布局,就不难发现,SLG市场的剩余增量,也并非是大家想象中的遍地流淌奶和蜜。

一方面,头部产品霸榜之余,仍在快速扩张品类影响力。腾讯在三国的长青IP之外也押注了《遮天》《红警》等知名IP,用户号召力不容小觑。而三七互娱则是量大管饱,覆盖多种题材和玩法融合。

在随着获客单价的上涨,买量打法也逐渐式微。作为高度依赖买量的SLG品类,这也将反过来放大头部产品的声量,挤兑中下游SLG的生存空间。

另一方面,市场容量终究有限。哪怕只论数量,仅是我们在文章提到的大厂储备,就已有18款之多。更别说中腰部厂商也有大批在研SLG正在排队进场。待这些产品蜂拥入场,与长运营周期的老产品一同抢量,无论算盘怎么打,都很难算出一个不惨烈的局面。

由此来看, SLG纵有万般变化,也要面对供远大于求的事实。

这并非意味着机会的缺失,但想要在下一轮洗牌中站稳脚跟,厂商们或许要再加快脚步了。