近日,由工信部电子信息司指导的虚拟现实产业联盟投资促进委员会正式成立,并发布了《2017中国VR产业投融资白皮书》。下面是《2017中国VR产业投融资白皮书》给出的一些重要数据、2016年中国VR产业投融资情况和中国VR产业投融资环境及趋势分析。

一、2016年VR产业发展情况

(一) 产业演进分析

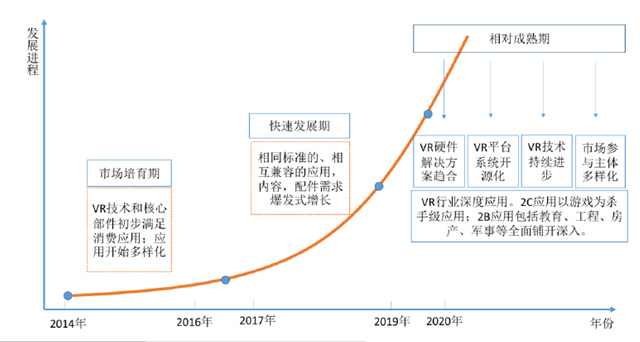

虚拟现实并不是一个新事物,1989年VR被首次提出,然而并未获得市场认可。随着Facebook收购Oculus,以及技术的不断完善,VR在2014年迎来发展元年。2014-2016年,VR处于市场培育期;2017-2019年,随着广泛的产品应用出现,VR将进入快速发展期,行业对标准、相互兼容的应用、配件需求出现快速增长,VR消费级市场认知加深,VR企业级市场将逐步启动发展;预计到2020年左右,虚拟现实市场将进入相对成熟期,硬件解决方案趋合、平台系统开源化、大部分技术难题将有效得以解决、内容支撑全面、应用场景改进,产业链逐渐完善。

VR产业演进路线图

VR产业演进路线图

(二) 产业链全景图

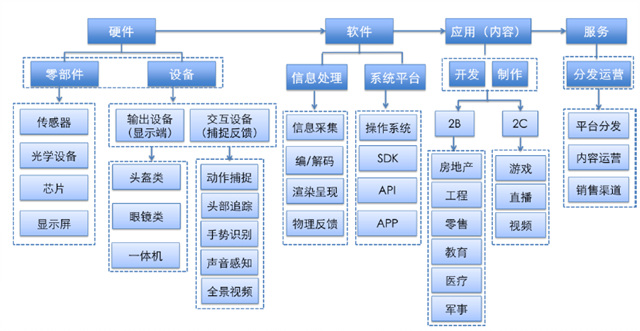

虚拟现实产业链包括硬件、软件、应用和服务。其中,硬件包括上游的零部件和中游的设备,零部件主要包括传感器、光学设备、芯片和显示屏;设备分为两部分,输出设备和交互设备。输出设备,即显示端,包括头盔类、眼镜类和一体机;交互设备,即捕捉反馈,包括动作捕捉、手势识别、声音感知等。软件主要指信息处理系统,即运算处理,主要包括采集合成、渲染呈现和物理反馈。应用即内容,开发不同的应用场景,制作多样化的内容,不断支撑VR九大应用,其中,企业级应用(2B)包括房地产、工程、零售、教育、医疗和军事;消费级应用(2C)包括游戏、直播和视频。服务,即分发运营,包括平台分发、内容运营和销售渠道等。

VR产业链全景图

VR产业链全景图

(三) 市场发展

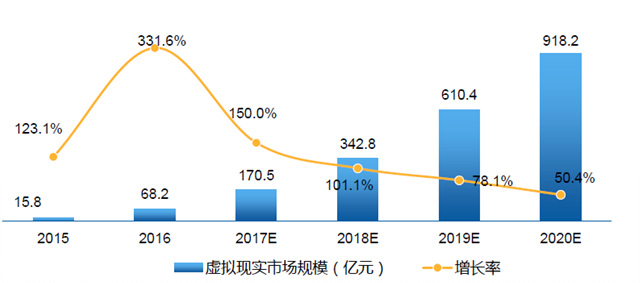

1、预测2020年中国VR市场相对成熟,规模将超900亿元

2016年中国虚拟现实市场总规模为68.2亿元,尚处于市场培育期。伴随着Oculus Rift、HTC Vive、索尼PS VR等多款产品的上市,2017年将迎来VR快速发展期。基于整体市场、产品成熟度及关键技术等指标的研判,赛迪顾问对虚拟现实发展预测倾向乐观,预计到2020年,市场进入相对成熟期,规模将达到918.2亿元,年复合增长率达125.3%。

2015-2020年中国VR市场规模及预测图

2015-2020年中国VR市场规模及预测图

二、2016年全球VR产业投融资概况

(一) 2016年全球VR投融资规模实现高速增长

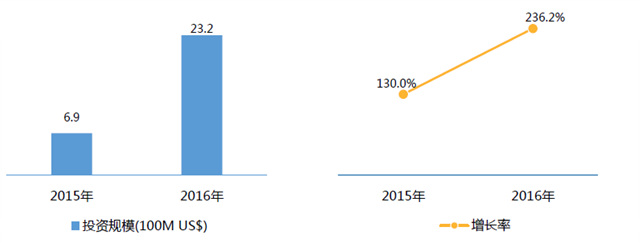

近年来国内外对虚拟现实的投资非常火热,国外巨头科技公司均涉足VR/AR(根据报告定义,下文将用VR代替VR/AR,采用泛VR概念)。2015年全球VR领域共获得6.9亿美元投资,2016年投资规模增长至23.2亿美元,增长率达236.2%,高于其他领域的投资增幅。以下全球VR的投融资规模和结构分析都是按照投资额统计。

2015-2016年全球VR投融资规模与增长图

2015-2016年全球VR投融资规模与增长图

(二) 投融资结构

整体上看,2016年与2015年大部分VR投资偏向视频、游戏不同,2016年投资硬件增幅最大,主要得益于硬件厂商Magic Leap的大额融资,除此之外,投资更偏向于广告营销等变现价值更高的领域、以及更具技术价值的软件和解决方案领域。按照产业链环节来看:2016年广告/营销获得的投资额占VR领域总投资的8%,虽然占比不算高,但是增幅达到438.0%,仅次于硬件环节。广告/营销更贴近消费者,更具备变现价值,在国外受到较多投资意向。

2015-2016年全球VR投融资规模结构图对比图

2015-2016年全球VR投融资规模结构图对比图

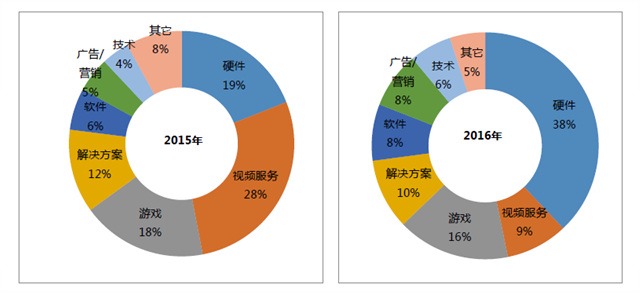

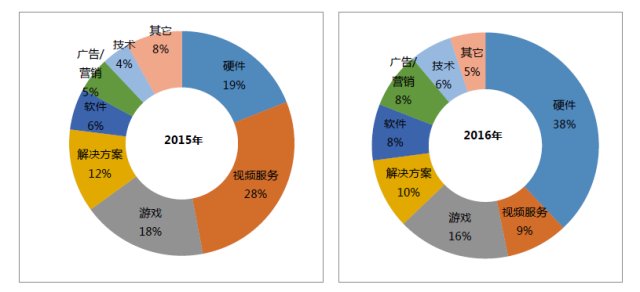

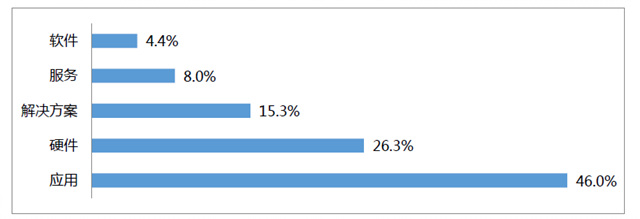

从上图可以看出,2015年融资最多的领域是硬件环节,包括硬件输出,比如VR眼镜、头盔、手柄、耳机等,以及输入端硬件,如动作捕捉和识别技术。而2016年投融资结构有了显著的变化,流向硬件端的资本明显减少,由2015年的50%下降到2016年的26%;而流向应用和内容制作端的资本有较大提高,由2015年的28%上升到2016年的46%,包括游戏、视频、教育、直播等。其中,在应用融资中,游戏占比最多,视频其次;教育融资在企业级应用中最突出;在硬件融资中,暴风魔镜融资最大2.3亿元;其它基本为千万元级别。目前单纯做硬件融资难度加大,能拿到融资的硬件商基本都是做“硬件+内容+平台+服务”的全生态型企业;在软件融资中,赛欧必弗融资额较大,为5000万元,其它融资额百万至千万元级别,覆盖环境融合、面部识别、手势等多项技术;解决方案融资集中在交互方案、全景视频等方面;而服务融资以平台、分发为主,融资金额基本在百万元级别。

2015-2016年全球VR细分产业链环节的投融资规模情况对比表

2015-2016年全球VR细分产业链环节的投融资规模情况对比表

三、2016年中国VR产业投融资情况

(一) 2016年中国VR投融资规模实现快速增长

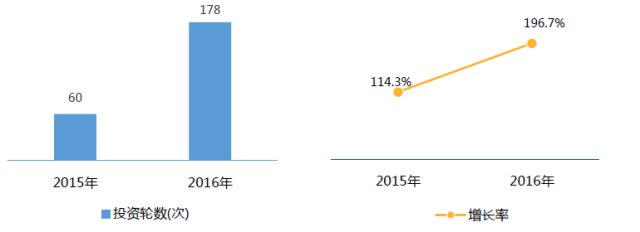

2016年作为虚拟现实的元年,VR也是资本追捧的热点领域。2015年国内VR投资规模为21.8亿元,投资案例共60轮;2016年投资规模已达49.8亿元,投资案例178轮,投资规模增长128.4%,投资轮数增长196.7%。

2015-2016年国内VR投融资轮数与增长图

2015-2016年国内VR投融资轮数与增长图

(二) 投融资结构

根据国内投融资情况来看,按投融资轮次统计的数据对行业投资情况更具说明性。

1、按产业链环节统计投融资结构

从产业链环节看,VR投融资领域主要有硬件、应用、软件、解决方案和服务等。

2015-2016年国内VR投融资规模结构对比图(按投融资轮次)

2015-2016年国内VR投融资规模结构对比图(按投融资轮次)

从上图可以看出,2015年融资最多的领域是硬件环节,包括硬件输出,比如VR眼镜、头盔、手柄、耳机等,以及输入端硬件,如动作捕捉和识别技术。而2016年投融资结构有了显著的变化,流向硬件端的资本明显减少,由2015年的50%下降到2016年的26%;而流向应用和内容制作端的资本有较大提高,由2015年的28%上升到2016年的46%,包括游戏、视频、教育、直播等。其中,在应用融资中,游戏占比最多,视频其次;教育融资在企业级应用中最突出;在硬件融资中,暴风魔镜融资最大2.3亿元;其它基本为千万元级别。目前单纯做硬件融资难度加大,能拿到融资的硬件商基本都是做“硬件+内容+平台+服务”的全生态型企业;在软件融资中,赛欧必弗融资额较大,为5000万元,其它融资额百万至千万元级别,覆盖环境融合、面部识别、手势等多项技术;解决方案融资集中在交互方案、全景视频等方面;而服务融资以平台、分发为主,融资金额基本在百万元级别。

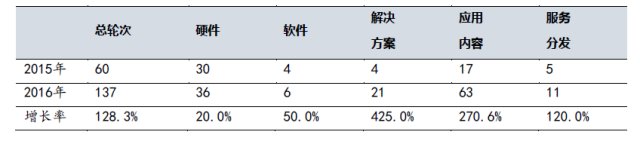

2015-2016年国内VR投融资轮次情况对比表

2015-2016年国内VR投融资轮次情况对比表

2016年国内VR产业链环节融资结构图

2016年国内VR产业链环节融资结构图

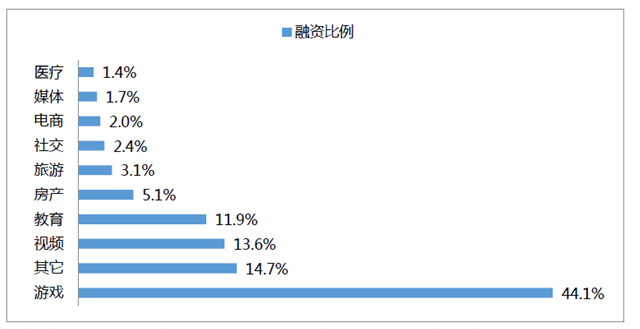

2016年国内VR应用各领域的融资结构图

2016年国内VR应用各领域的融资结构图

2、按项目轮次统计投融资结构

国内VR融资主要有种子轮、天使轮、Pre-A轮、A轮、B轮、C轮、D轮融资以及新三板上市等类型。

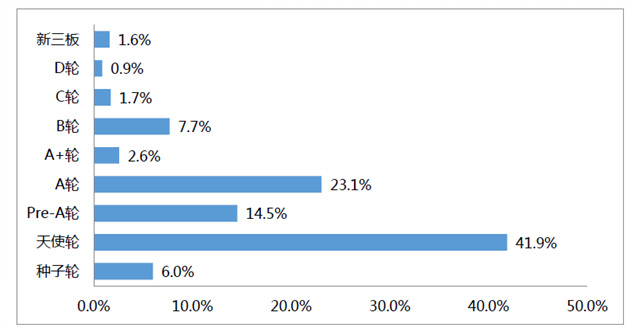

2016年国内VR融资项目轮次结构图

2016年国内VR融资项目轮次结构图

从上图明显可以看出,2016年VR投融资主要集中在天使轮,天使轮和种子轮属于前端投资,几乎占到全部融资的半壁江山。这说明目前国内VR行业还处于初级阶段,近一半VR企业仍然还处于初步积累阶段,商业模式和盈利模式尚未形成。

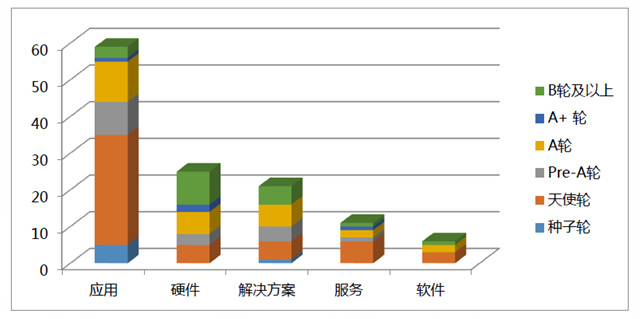

2016年国内VR产业链各环节的融资项目轮次结构图

2016年国内VR产业链各环节的融资项目轮次结构图

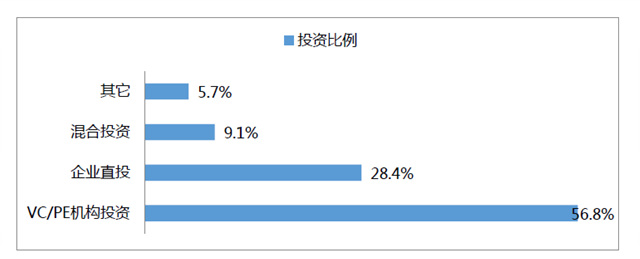

VC/PE机构投资多是天使轮,多持谨慎态度。相比于上市公司的大规模布局,国内VC/PE机构总体来看投资VR行业案例数量和规模均比较小,VR作为新兴技术和行业,短期内无法实现成熟的盈利模式,而且初创公司失败率较高,存在较大风险,投资机构的布局相对谨慎。多数机构投资VR均是天使轮投资,投资额为百万至千万元级别。

2016年国内VR项目融资类型结构图

2016年国内VR项目融资类型结构图

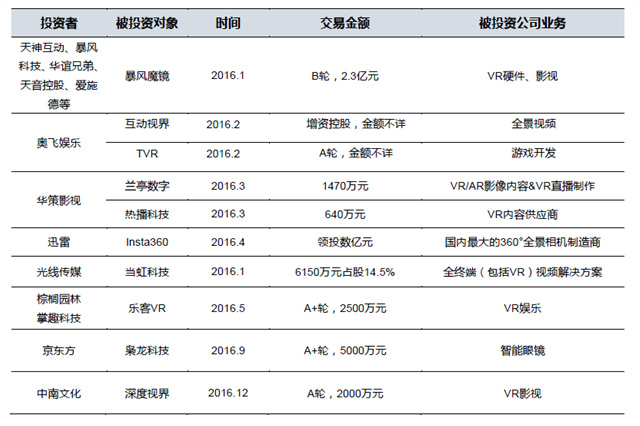

2016年国内VR企业直接投资部分案例

2016年国内VR企业直接投资部分案例

四、2017-2019年中国VR产业投融资环境及趋势分析

(一) VR产业投融资环境分析

1、多项鼓励出台政策为VR投融资带来利好

作为现代信息科技发展的代表,虚拟现实技术得到国家政策的大力支持。在国家的鼓励与支持下,一系列具有指导意义的政策为我国VR产业的发展保驾护航。2016年12月,国务院印发了《“十三五”国家信息化规划》,其中就强调超前布局虚拟现实、人工智能等前沿技术,以构筑新赛场先发主导优势。2016年8月,国务院正式印发《“十三五”国家科技创新规划》,对人工智能、虚拟现实等诸多前沿科技都做出了明确的规划。强调要突破虚实融合渲染、真三维呈现、实时定位注册等一批关键技术,在工业、医疗、文化、娱乐等行业实现专业化和大众化的示范应用,培育虚拟现实与增强现实产业。除此之外,《“互联网+”人工智能三年行动实施方案》和《智能硬件产业创新发展专项行动(2016-2018年)》等扶持政策也陆续出台,均明确提出鼓励和支持VR产业的发展。

对于一个新兴的产业来说,有国家政策的支持,很大程度上可以从宏观上推动产业的发展,尤其是在VR初期发展阶段。只有在政策的东风下,才有可能实现VR的快速发展,同时也给投资人注入强大信心。

2、证监会限制进一步规范VR投融资行为

2016年5月证监会叫停上市公司的跨界定增,涉及VR、游戏、影视等四个行业。并表示将重点核查影视、VR等热门虚拟经济并购重组案。证监会的举措确实对非理性上市公司的投资行为造成影响,大量公司或撤出、或开始谨慎对待对VR创业公司的投资。

虽然证监会并非封锁了上市公司投资VR的全部可能,叫停的只是存在跨界的公司,不跨界的公司依然可以投资VR。但证监会的一系列规定进一步规范了VR投资,由此产生的连锁效应,就是更多的天使投资人或者做A、B轮融资的投资者对VR行业的热度进一步下降,VR初创企业想获取资金的难度进一步加大。

(二) 投融资趋势分析

1、VR产业投资重点由硬件向内容演进

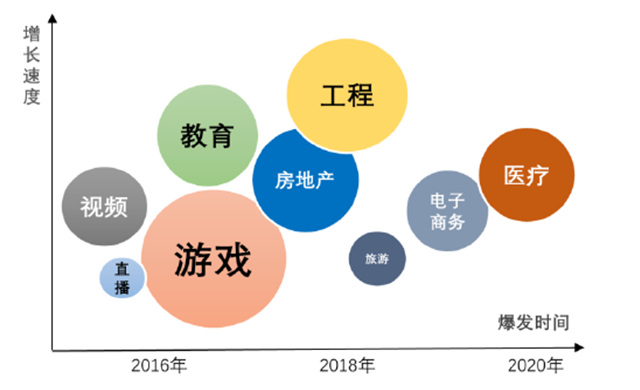

从VR产业发展本身来讲,未来应用是VR产业的引爆点。VR应用场景多样,消费级应用,即2C应用是最贴近市场的应用,也是最容易推动市场火爆发展的驱动力,其中游戏是VR最先启动的应用,消费者基础最好,最易培育成为杀手级应用。而2B应用则需要靠企业、政府等多方面市场主体共同推动,目前来看,房地产、工程和教育最有可能成为引领企业级市场的应用。未来VR产业更多地将从应用爆发,进而带动硬件的落地和发展,单纯的硬件发展几乎没有可能。

2017-2020年国内VR应用各领域发展预测图

2017-2020年国内VR应用各领域发展预测图

从国内资本的关注度和活跃度分析可知,VR产业投资的重点已从2015年的硬件逐步集中到内容端。输出型硬件市场已有足够的参与者,门槛较低,一旦巨头开始做,小企业将被吞噬,所以VR硬件投资的早期机会已很小,更多VR小硬件公司已经开始转型做内容分发平台、内容原创生产、内容投资合作等更接近变现的环节。而输入端公司较少,对技术要求较高。VR应用和内容提供商开始受到资本青睐,但目前尚未出现爆款级应用产品,随着未来爆款应用出现,应用将带动硬件落地与发展,整个VR行业也会迎来新一轮爆发。

2、掌握VR关键核心技术的企业将得到资本持续关注

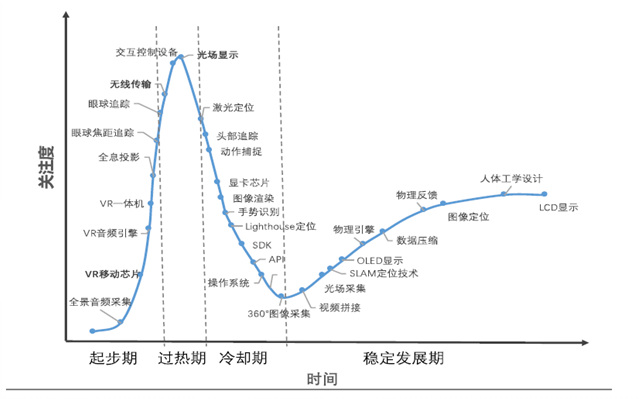

沿着摩尔定律描述的发展规律,传感器、微处理器、存储器等虚拟现实的关键部件性能将快速提升,包括Google、微软、索尼等在内的科技龙头企业也在不断增加技术研发投入,未来VR技术的提升趋势是不容置疑的。下图中纵轴表示技术受关注的程度,横轴表示技术发展的时间,通常右侧的技术较为成熟。分析目前VR中的主流技术,可以得出传统显示发展成熟,光场显示、全息显示技术成为关注热点;显卡性能已经跨过性能瓶颈,进入稳定发展时期;VR一体机性能不足,无线传输技术在过度期火热发展。技术进步将在推动VR发展进程中起到关键作用。目前,技术起步期高级阶段、过热期、以及冷却期前段技术更容易受到资本青睐。

VR技术发展路线图

VR技术发展路线图

从国内资本的关注度和活跃度分析可知,VR产业投资的重点已从2015年的硬件逐步集中到内容端。输出型硬件市场已有足够的参与者,门槛较低,一旦巨头开始做,小企业将被吞噬,所以VR硬件投资的早期机会已很小,更多VR小硬件公司已经开始转型做内容分发平台、内容原创生产、内容投资合作等更接近变现的环节。而输入端公司较少,对技术要求较高。VR应用和内容提供商开始受到资本青睐,但目前尚未出现爆款级应用产品,随着未来爆款应用出现,应用将带动硬件落地与发展,整个VR行业也会迎来新一轮爆发。

从VR技术资本热度来看,资本偏爱除了从硬件到应用的转变,不变的则是对核心技术的青睐,因为投资技术型的公司从一开始就有了内生价值,它能够被资本发掘一定是因为它过去已经有了一定的投入和积累,尤其是一些关键性技术节点上的公司,如屏幕、传感器、追踪、视频流处理、视频拼接、声音处理、引擎、交互、全景视频、VR App开发等,国内在这部分的深耕细作较少,资本流入困难。

3、VR产业投资将从天使轮等早期阶段向后期过渡

从投资阶段来看,VR投融资主要集中在天使轮,天使轮和种子轮属于前端投资,几乎占到全部融资的半壁江山。国内VR行业还处于初级阶段,近一半VR企业仍然还处于初步积累阶段,随着行业的成熟,以及前期项目的“模式验证”,未来投资重点将从种子轮、天使轮等前端投资向后端过渡。