港股作为离我们最近的海外市场,一直以来就以自由度高、市场化特点闻名,在如今A股整体仍然较大幅度偏离价值基础的情况下,沪港通、深港通的相继开通,可算是为内地资金带来一个较为理想的投资渠道。然而在港股市场,出现过类似金斯瑞(1548.HK)的“黄金”,也出现过辉山乳业(6863.HK)的“暗雷”。对于多数初识港股的内地投资者,为了尽量避免踩雷,跟随行业龙头挑选投资标的是一个比较保险的做法。一方面,龙头对于行业标的的判断会比投资者更精确,能将投资者“踩雷”的几率大幅降低。另一方面,投资标的也能借龙头的名气获取更高的市场关注度或认可度,从而大概率走出一波上涨行情。

近期科网股行业的龙头腾讯就带起了一支异动股。在4月20日的腾讯UP互娱年会上,腾讯就宣布与百奥家庭互动(2100.HK)旗下的百漫文化达成战略合作,针对漫画《西行纪》的IP泛娱乐化发展成立“西行纪IP制作委员会”,并计划于2017年后期发布《西行纪》3D网络动画片。此次合作宣布之后,翌日百奥股价便跳空高开,此后的4个交易日内的累计涨幅超过20%,这一波大升浪将百奥再一次推到了大众的聚焦下。与A股市场不同,港股究其根本还是一个理性的市场,在短期热炒过去之后,百奥自身素质和未来发展前景,才是决定估值和股价能否持续上行的关键因素。

先简单回顾百奥的发展历程,公司于2014年4月11日上市,一直处于儿童网页游戏行业的龙头地位。但近年来随着手游市场的崛起,网页游戏市场受到巨大冲击,2016年,中国网页游戏市场规模187.1 亿元,同比下降14.8%,首次出现负增长。供给端上,大量页游厂商将研发精力转移向手游,页游产品数量减少。需求端上,移动端的普及令部分页游玩家往手游转移,页游玩家数量亦呈现下降趋势。受行业结构调整影响,近年来公司营业收入规模呈现下行趋势,股价亦有较大压力,最低点曾到0.33港元,甚至还低于公司每股净现金值0.52港元。2016年百奥曾经尝试发展母婴电商业务,可惜也未达预期效果。经过多番战略和业务上的调整,如今的百奥看来已基本明确未来的发展路径,带着IP战略重新杀回市场。

从页游切入手游 双业务并行发展 市场仍有机会

虽然大环境下页游市场的辉煌时期已过,但百奥并未抛弃主营业务,页游业务仍在正轨稳步发展,为公司提供稳定的收入和现金流。百奥在2017年也会有新的题材和类型的页游推出,由此可见管理层坚持对页游的投入并看好长期发展。然而面对游戏市场的格局变换,百奥也需要谋求新的增长动力,切入手游市场就成了意料之中的一步棋。

然而在百奥切入手游的道路上,公司反其道而行,并没有采取一般TMT公司“快准狠”占领市场的方式。2014年是手游市场发展的黄金时期,以北京龙图游戏推出的《刀塔传奇》领头,大量游戏公司从那时开始进军手游市场。百奥按常理应该在当时切入手游市场,搭上行业黄金发展期的快车赚取尽可能多的收益,而公司研发出手游《造物法则》已经是3年后了,很多人对于这个时间差存在疑问。其实百奥早在2014年就设立了手游研发部门,尽管公司在页游时代是儿童页游市场的龙头公司,但页游和手游的研发运营有较大差异,百奥料需要时间去做前期的资源储备及团队建设,也在情理之中。

公司在2015年成立了天梯互娱公司,并意识到新的用户群体是切入手游市场需要解决的痛点,开始淡化自身在儿童游戏市场的定位,将目标市场聚焦在青少年这一群体上。“三年磨一剑”,百奥经过三年的探索后,明确了以IP为基础的“3+1”战略发展道路,即漫画IP塑造、游戏IP改造、IP孵化这三方面加上圈圈社区,正式进军手游市场,扬起磨亮的“利剑”。

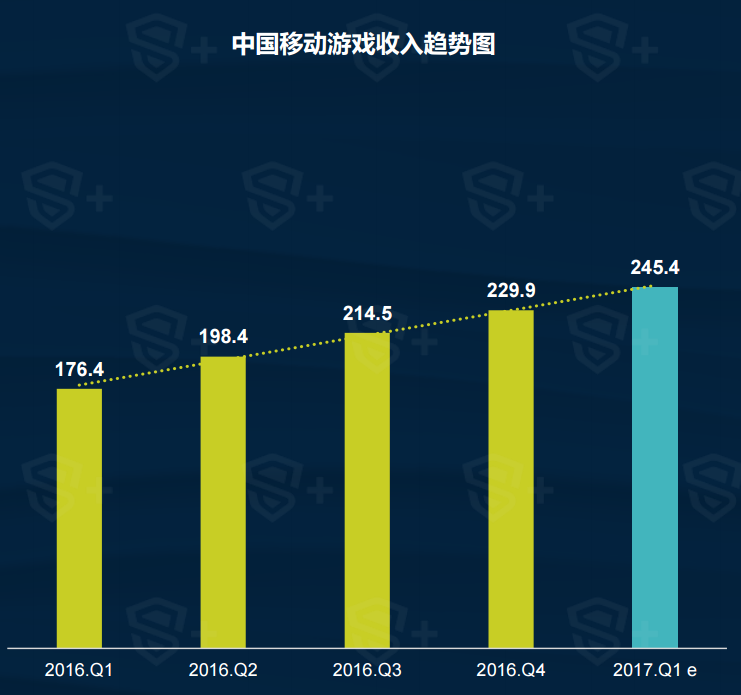

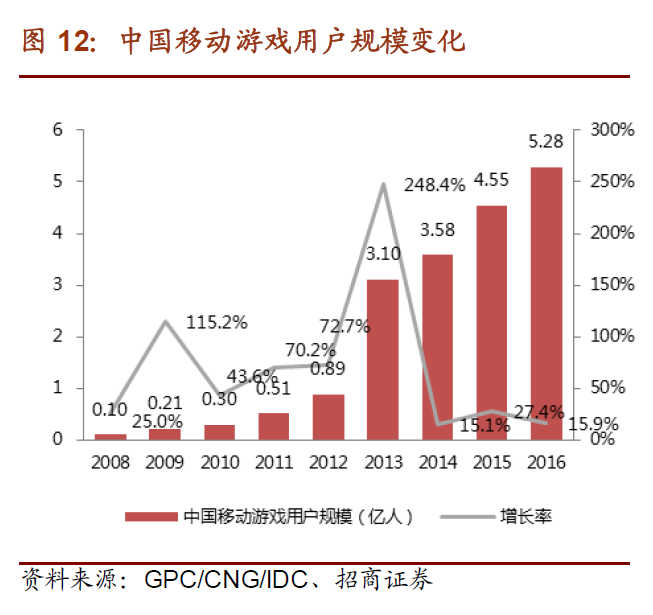

现在的手游市场已然走出当初那个野蛮增长的黄金时期,但所幸的是目前仍然处于快速发展阶段。2016年在端游和页游首次出现负增长的情况下,手游首次超过端游成为了第一大细分市场,根据Data Eye数据统计,直到2017年第一季度手游市场仍然有6.74%的增长速度,与去年每季的增速相当。值得注意的是,2016年手游用户增速已经下降至15.9%,与2013年的巅峰时期年增长率248.4%相比,近几年移动游戏的用户红利已经在逐渐减少并趋于稳定,市场由增量市场逐步转入存量市场。手游也从休闲游戏主导转变成为精品化IP主导,重新回归内容导向,市场格局正在重新洗牌。

在这个市场环境下,获取用户的成本太高,轻内容重渠道的营销模式无以为继。而对于中小型手游公司来说,虽然在渠道和宣传上做不到龙头企业的规模,但还能凭借精品化IP游戏赢得长尾流量。在这个层面上来看,以打造精品IP为出发点的百奥搭上了手游市场的便车。

双模式出击 IP战略初收获

目前百奥实行IP战略主要可分为两种模式,一种是自己运营优质IP,另一种则是和其他企业合作,强强联手共同运营IP。在第一种模式下公司已经推出动漫IP《造物法则》,漫画在有妖气、腾讯动漫等网络平台上连载,在连载一年半的时间里获得总计7亿的点击量,被评为S级漫画。公司把握机会,改编成同名手游以作变现,一经推出获得不少用户认可,月流水亦较为可观。作为百奥IP战略的试水之作,《造物法则》的表现初露头角。

而百奥第二种运营IP的模式则引起很大反响,《西行纪》在上线腾讯动漫之后,点击量在一个月内便突破1亿,并在上线一年的时间累计获得超过30亿的点击量,如此亮眼成绩也吸引到腾讯首次向“非腾讯系”的动漫IP抛出橄榄枝。作为泛娱乐产业整合的先驱者,腾讯无疑拥有成熟的运营IP经验,能为百奥的优质IP提供丰富平台资源的同时,通过泛娱乐化的布局进一步点燃IP的热度,达到IP价值最大化效果。就过往经验来看,以在腾讯动漫连载的漫画《我叫白小飞》为例,被动画化之前百度指数都表现平稳,2013年1月动画化后当月百度指数是前一个月的5倍。最后该IP的手游改编权在2014年卖出了5000万的高价,腾讯对IP的泛娱乐化运营能力可见一斑。

百奥与腾讯这次战略合作,将会围绕出版、漫画、动画、游戏和影视这五方面来逐级实现价值递增。但对于现在这种以动漫IP为主的泛娱乐产业,最主要的变现渠道还是动画和手游。百奥此次与腾讯联手制作《西行纪》同名3D动画,并将《西行纪》的手游开发交由腾讯团队进行,借由腾讯强大的泛娱乐布局,这样的“漫游联动”能进一步挖掘IP潜在价值。据悉,两者在手游、动画方面的合作进程良好,双方透过泛娱乐化的全产业链合作,将有助于为以后的长期合作打下基础。而此次两者合作的利润的分配接近五五分成,对百奥这样体量的公司来说将是一笔非常丰厚的回报,相信能在业绩方面给投资者带来惊喜。

从财务的角度来看,在百奥与腾讯共同运营IP的模式下,运营成本远远小于研发成本,一定程度上降低了公司的经营风险。同时这种模式也蕴藏与互联网巨头的合作潜力,此次被腾讯看中的《西行纪》已经为百奥带来市值翻倍的收获,在百奥的储备IP中还有《绝行者》、《吞天记》等具有十足潜力的IP,价值空间较大。据悉,目前已有新的IP进入了洽谈阶段,未来如果能与其他公司有新的合作,将有望再次为百奥在业绩及估值方面带来新的爆发点及提升作用。

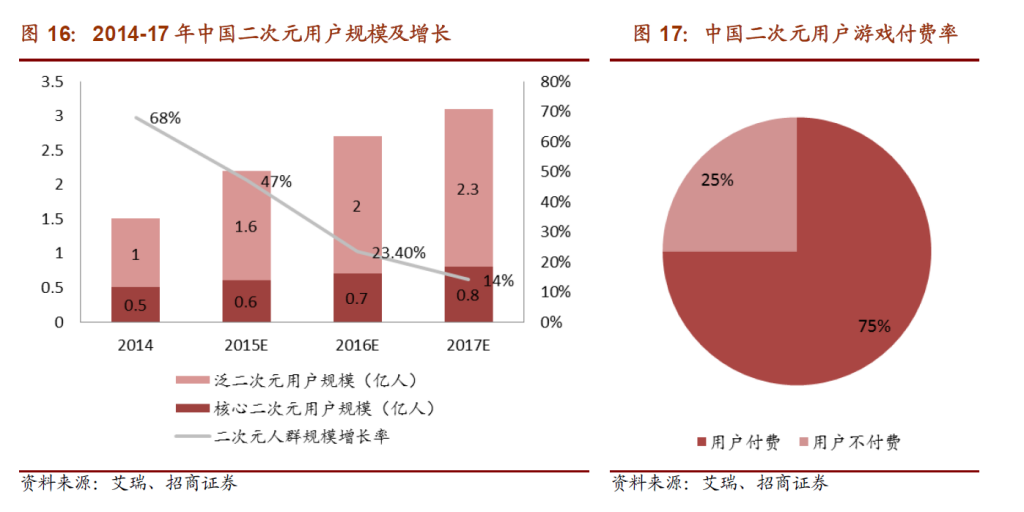

其实最重要的是,对于此前“儿童市场”基因浓厚的百奥来说,IP战略的转型为百奥带来的是新的用户群体和市场空间。不同于儿童用户有明显的拓展瓶颈,动漫IP的受众二次元用户不仅能保证DAU,还拥有更高的付费能力,“氪金”意愿更大。据艾瑞行业咨询统计,目前包括核心群体在内的泛二次元用户规模超过2亿人,用户付费率将近75%,2016年二次元群体就将《阴阳师》、《FGO》等二次元向手游推上爆款。百奥的《西行纪》、《造物法则》等IP深受二次元用户欢迎,这类强大的用户群是IP发酵的最大助力,百奥的手游是否能成为下一个爆款可拭目以待。

用户优势转化 切入早教蓝海

除了IP运营带来的发展潜力,过往公司经营儿童页游累计超过2500万的活跃用户若能开发转化,将更大可能助力公司长远发展。去年百奥曾经尝试往母婴电商市场的方向转化,然而该市场近年来已逐渐步入洗牌和整合阶段,由几大行业龙头主导的格局已基本形成,对于新进入市场的中小公司而言前景并不十分乐观,加上市场所面向消费群体的特殊性,公司在这一块业务上并未取得理想进展。但百奥没有停下对儿童消费市场的探索,今年开始,百奥又推出了早教市场的发展战略,对于本来就以“寓教于乐”为主开发儿童页游的百奥来说,这一方面的转型或许能更加契合公司的优势,以承接公司原有的用户基础。

目前未来早教产品市场潜力巨大,据国家统计局统计,中国目前0-6岁的幼儿超过1亿,而2016年中国出生人口已达到1786万,加上二胎政策的进一步发酵,也给早教市场带来了新的增长动能。在《2016 年在线教育趋势报告》中,预测2017 年早教市场规模有望突破2000 亿元,然而目前行业中暂未有绝对的龙头企业,是一个巨大的蓝海市场。加上现在早教市场的互联网化,也给了百奥一个切入点。

以现时在早教市场表现最好的巧虎为例,主要的商业模式是以乐智小天地为核心产品,以巧虎IP塑造为基础,衍生出丰富的周边商品和媒体作品,推行体验营销和社交营销。百奥在早教市场的切入表现应该能有一个较好的预期,因为公司在儿童游戏市场深耕多年,游戏主题也蕴含“寓教于乐”思想,不仅积累了忠实的用户群,在制作富含亲子和教育题材的早教产品上亦有着明显优势,料能赢得儿童及身后的家长们青睐。早教产品小云熊北北系列计划于今年上线,试水之作有大概率获得好的口碑。

产品结构优化 盈利能力上升

不管描绘的愿景有多美好,港股市场最终还是会回归价值基础,这也是港股最有魅力的特点之一。对于百奥来说,公司的发展前景的确十分性感,但是公司目前的发展状况才是是否应该持有的关键。近期百奥公布了2017年第一季度的未经审计主要运营指标,季度活跃账户由2016年同期的5320万下降50.6%至2630万。季度付费账户由2016年同期的210万下降19.0%至170万。季度付费账户平均收益由2016年同期的人民币37.9 元上升28.2%至人民币48.6元。这个数据乍一看让人心头一凉,但若仔细分析,其实它传递的并非是坏消息。我们可以再仔细推算2016Q1至2017Q1这一年来每季度数据的变化:

首先从季度活跃账户来看,根据去年年报及第三季度数据推算,去年第四季度的季度活跃账户的人数为2930万。所以今年第一季度的活跃账户人数环比只下降了300万,实际上并不如同比显示50%下降的幅度那么大,而活跃人数减少的主要原因还是去年年底百奥对旗下运营的产品进行了优化,处理了用户量高但是盈利能力较低的页游“特战英雄”。另外从收入绝对值的角度来看,虽然活跃账户的人数减少,但今年第一季度在线娱乐整体收入为8262万元,与去年第一季度的收入7959万相比不降反升,侧面反映出公司的游戏粘性增强,盈利能力有所提升。其实公司从去年下半年开始,整体盈利能力就已经有显著提高,去年中报的时候公司尚亏600多万,而在去年年报公司盈利已超过3300万,即单单下半年盈利就已接近4000万,在页游被处理,活跃用户数减半的影响下,公司下半年的收益竟不降反增,百奥手游对公司的业绩贡献可想而知。

以手游的产品周期来看,今年百奥推出的手游将会进入爆发期,此前管理层也透露在百奥今年的产品组合计划中还会有三款手游产品,而今年开始公司停止了对母婴电商业务的后续投入,以去年下半年手游业务贡献出近4000万的净利润来预估,今年的净利润保守估计应该可达1.2亿元左右,对应2017年PE应在15-20倍的区间内,估值会更加吸引。加上我们可从2016年报及中报的经调整净利润一项推算出,以股份为基础的酬金及可转换可赎回优先股的公平值亏损分别约为1064万及1554万,这些基本上都属于一次性支出,来年撇除这些支出的影响公司的净利水平其实可以更高。

IP战略的发展过程是循序渐进的,目前百奥与腾讯合作前景明朗,加上账上15亿现金能够为公司的后续发展提供资金保证。今年2月底至今,公司市值已实现翻倍,最高点涨幅甚至超过144%,代表市场初步认可了百奥的转型方向,未来推出手游或其他产品若达到市场预期,可令业绩增长进一步提速,使公司估值得到有力支持。值得关注的一点是,在百奥大幅上涨的过程中,公司的大股东DAE Holding Investments、TMF(Cayman) Ltd.与公司CEO戴坚在0.7港元左右的位置共增持了700万股,5月12日百奥更是在0.75港元这个较高的价位回购了700万股,高位回购算是比较罕见的,其实也表现出管理层及大股东对公司未来发展的高度自信。

进入5月,大市调整趋势明显,前期累计涨幅较高的TMT板块回调风险增大,后市有可能以结构性行情主导,优秀个股仍然有跑出机会。不知有腾讯加持的百奥,市值能否再冲上新台阶,成为中小型TMT股的新王者?