文/手游那点事 火龙果、Jimmy

2016年9月从纳斯达克退市,再到今年11月港股上市,这几年创梦天地走得有些快。这种快节奏不仅体现在资本游戏上,更体现在其本身的主营游戏业务上。

昨日,创梦天地(股票代码1119.HK)宣布,11月26日起在香港公开发售,并于12月6日正式在港交所挂牌交易。本次全球发售约1.27亿股,发售价在每股6.0至7.8港元之间。

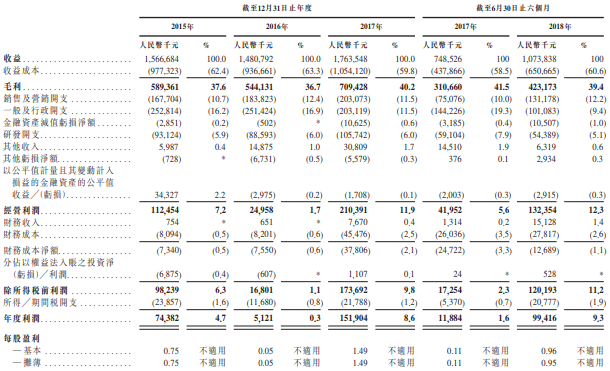

具体到营收层面来看,今年上半年创梦天地实现营收10.74亿元,同比上涨43.5%;毛利达到4.23亿元人民币,同比上涨36%;经调整EBITDA(税息折旧及摊销前利润)2.48亿元,同比上涨48.5%。

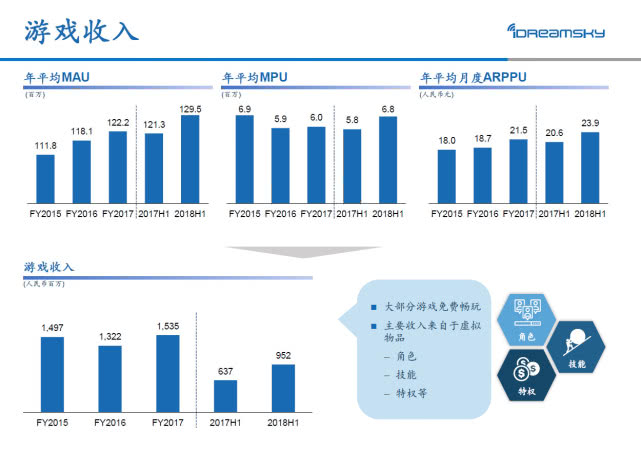

游戏业务作为创梦天地的核心因子。据招股书显示,今年上半年游戏营收约为9.52亿,同比增幅达到49.29%,占比总营收高达88.6%。

另外,据招股书显示,索尼、京东分别以500万美元成为基石投资者,同时创梦天地也得到诸如腾讯、普思资本等青睐,背靠“豪门”的上市起始路无疑更加坚实。另一方面,有着全球数一数二的游戏公司背书,似乎也能够给予资本市场信心。

但对于游戏公司而言,如今既到了需要借力资本的时候,但同时也更加容易暴露短板。在整体游戏市场大环境并不友好的当下,登陆风起云涌的资本市场显然需要的不仅仅是勇气,更多的是实力。

一、休闲游戏起家,成立3年6个月上市纳斯达克

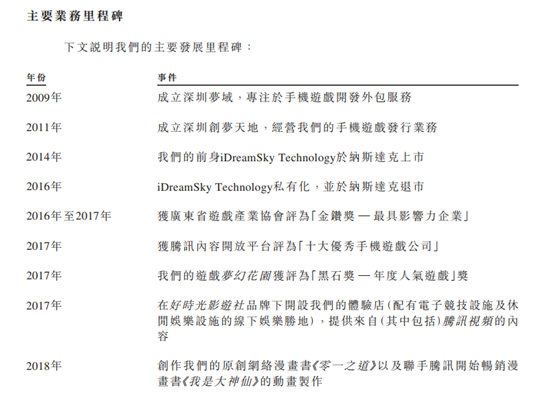

创梦天地3年6个月就成功登陆纳斯达克的故事可以追溯到2010年,当时正值智能手机开始普及,移动互联网也开始兴起。

2010年,创梦天地在获得联想创投千万级天使投资之后,坚持“精品化”战略的创始人陈湘宇当时决定引入他们第一款全球性的热门游戏,而这款游戏正是为创梦打开了中国智能手机游戏市场大门的《水果忍者》。

在拿下了游戏的独家代理之后,陈湘宇花了一年的时间,成功让《水果忍者》成为了一款“全民游戏”。在游戏最火的时候,可能每5个中国人就有1个玩过这个“切水果”。值得一提的是,创梦代理《水果忍者》的方式并不是普通的代理发行,当时游戏源码也伴随着代理权一同交到了创梦手上。

《水果忍者》具有中国特色的十二生肖背景图

《水果忍者》具有中国特色的十二生肖背景图

拿到源码,也就拿到了二次开发的权利,这不仅为游戏的本土化提供了便利,还为创梦带来了研发的因子。创梦在《水果忍者》身上得到的,除了营收之外,还有代理游戏的发行经验,以及游戏的研发经验,这些宝贵经验和成功案例成为了创梦的底气。当有了底气之后,创梦获取海外游戏发行权的道路就变得更为畅通了。

之后,《愤怒的小鸟》、《地铁跑酷》、《神庙逃亡2》等爆款接踵而来,创梦最早的精品休闲手游帝国基本成型,而且这些游戏大部分的长线收益都比较可观,在今年上半年,《地铁跑酷》仍能为创梦提供超过2100万的收益,而《神庙逃亡2》也有超过1200万的收益进账。

精品化,重视体验和二次研发成为了创梦的重要准则。同时,创梦的研发能力也伴随着爆款的频繁出现而迅速成长,尤其是数据驱动、对新技术的体验优化,以及游戏本土化二次开发等方面的丰富经验和手段,为创梦日后踏上自研之路打下了一定的基础。

最终在2014年,成立了3年6个月的创梦天地成功在纳斯达克上市,成为了最年轻的纳斯达克上市公司。

二、经历过阵痛,如今不止于海外游戏发行、不止于休闲

不过,在纳斯达克上市的创梦天地并未持续多久,不到一年便发出私有化要约,2016年9月创梦天地正式从纳斯达克退市。

当时中概股游戏公司估值被严重低估,诸多中国游戏公司在美股的情况都不算好。再加上当时创梦天地在营收上不及分析师平均预期,同时多家美国律师事务所对其展开调查,使其一度股价暴跌。相关资料显示,创梦天地股价最高点在25.95美元,而当时已经下跌至7.22美元。

从纳斯达克退市,一方面是来自于资本市场压力,而另一方面在于创梦天地本身到了扭转单一业务的转折点。 据CEO陈湘宇此前的采访表示,“乐逗通过私有化换轨道同时完成了换系统的大战略。”

如果说以前的创梦天地几乎等同于乐逗游戏,那么现在游戏仅仅是其一部分,虽然这部分仍然占据了最为重要的一环。据招股书显示,截至2015年、2016年、2017年及2018年上半年,游戏占比总收益分别为95.6%、89.2%、87.1%、88.6%,游戏是创梦天地的主要营收来源。

不过,和以往冠之的“休闲游戏发行商”的标签不同,以代理发行海外知名休闲游戏起家的创梦天地,在游戏业务上也逐渐开始掌握主动权。

2016年,创梦天地成立独立游戏平台indieSky,并推出独立游戏扶持计划,寻找更多的创意游戏,而这也会成为创梦天地的新鲜血液来源之一。

此外,创梦天地在自研和中重度游戏上都加快了脚步,且取得了不错的成绩。据招股书显示,第三方授权游戏占比在创梦天地连年下降,反之自研游戏逐步上涨。从2015年至2017年,自研游戏贡献比例分别达到31.6%、35.3%、42.4%,至今年上半年这一占比达到40.9%。

在主要的游戏类型方面,角色扮演类在创梦天地游戏业务整体营收中占比接近四成,而得益于《梦幻花园》等海外产品的引进,消除益智类占比上涨至33.1%,此外,休闲竞技、跑酷类营收分别占比16.2%、5.9%。

截至目前,创梦天地拥有超56款游戏,其中角色扮演类14款、消除益智类8款、休闲竞技类12款、跑酷类7款及15款其他游戏。

不过,与市场知名度较高的《梦幻花园》相比,创梦天地在重度游戏上的布局并不算显眼。从营收层面来看,其2017年5月上线的IP改编自研手游《五行天》去年收入超过2.4亿,今年上半年超过2亿。这一数据也要高出今年上半年营收近1.4亿的《梦幻花园》。

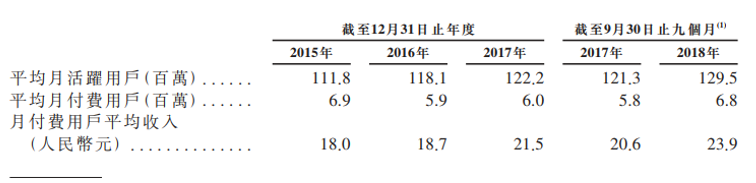

截至2018年9月30日止九个月,创梦天地平均月活跃用户达1.295亿,月度付费用户达到680万,覆盖了庞大的用户群。

从生命周期较短的休闲游戏到中重度游戏并行,从代理到自研+发行双轮驱动,创梦天地在7年间渐渐打开了原本的单行道。

三、今年的港股市场并不平静,创梦天地手握哪些资本?

但此前在港股市场已经有不少“前车之鉴”,登陆资本市场或许也意味着“跳水”。

近一年来,国内诸多游戏公司开始在港股市场活跃起来,包括已经登陆的游莱互动、指尖悦动、第七大道,以及处于审核当中的多益网络、量汇科技、中手游。

近期这些游戏公司均受到股价暴跌、市值蒸发的“危机”,上市既意味着获取更多资本的关注,同时也像是一面“照妖镜”,主体游戏业务上的不景气以至于很难得到市场肯定。

对于创梦天地而言,资本市场的残酷并非没有见过。从纳斯达克到登陆港股,上市从来都仅仅是一个新的起点。

单从创梦天地的营收结构上来看,游戏、信息服务(主要是广告业务)是其两个主体部分。招股书显示,今年上半年游戏业务占比达到88.6%,而信息服务产生的收益为11.2%,相较于上一年保持稳定。

虽然创梦天地正逐步打破“休闲游戏”的印象,但不可否认在其主营业务中仍然是主要部分,而休闲游戏在生命周期、变现上都存在一定的短板,同时,创梦天地在中重度游戏上的爆款基因也还没成型。

由此,创梦天地也正在持续加码研发能力,陆续投资、收购了包括Rumble以及拱顶石、蓝鲸时代、上海火魂网络等海内外游戏开发商,弥补在产品端的弱项。但仍然存在不稳定因素。

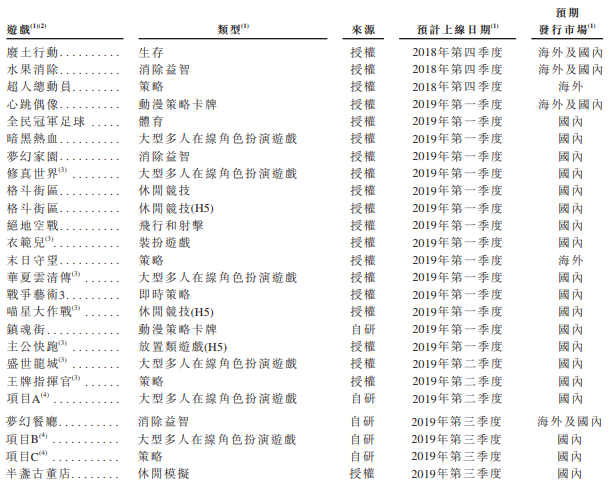

创梦天地预计在未来三个季度发布的25款产品

创梦天地预计在未来三个季度发布的25款产品

而除了游戏业务,未来的创梦天地还有什么?

无论是此前CEO陈湘宇的公开采访资料,还是招股书上所定位的“数字娱乐平台”,创梦天地直指泛娱乐。以游戏业务为基础,发展动漫、电竞、视频等内容,打通线上、线下泛娱乐体验。目前创梦天地投资了熊猫TV、猫眼微影以及电竞战队、俱乐部等。

另外,值得注意的是,在打造泛娱乐的背后腾讯扮演的角色不可忽视。从2013年腾讯投资创梦天地之后,便一直是其第一大机构股东,目前腾讯持股20.65%。

在创梦天地招股书中搜索“腾讯”,提及次数超过400次,与其关系非常紧密。招股书显示,与腾讯的战略合作将为其提供用户流量、内容以及技术方面的优势。目前,双方在腾讯云、IP内容制作、好时光影游社线下体验店、游戏等方面均展开了合作。

但目前创梦天地的泛娱乐业务仍然需要成长时间,同时打通线上、线下的布局也并不容易,如果将其作为未来的突破口之一,要承担的压力不小。

在整体大环境偏于严峻的同时,资本市场往往更加不稳定。创梦天地要如何稳住投资者的信心仍然面临较大难度。不过或许也正如创梦天地总裁高炼惇所言,“做公司(就是)见招拆招,拆得好就上一个台阶,拆不好下一个台阶。”对于创梦天地而言,再度走上资本市场是否能够再上一个台阶,还要看接下来的发展。