文 | 手游那点事 | 恶魔摸摸猫

近日,贪玩游戏背后母公司——“中旭未来”正式向港交所递交了IPO招股书,拟香港主板上市。

说实话,这几年随着版号政策的收紧与全球化竞争的加剧,中国游戏厂商在尝试登陆资本市场时,会面临更多的挑战,甚至还可能有些遇冷。

因此,自2021年以来,能成功上市的中国游戏公司仅青瓷游戏一家,而它凭借着的是《最强蜗牛》、《提灯地下城》这两个让市场印象深刻的爆款产品。

反观贪玩游戏,近年来的表现比较低调。在许多从业者的眼里,它还是那个注重营销,瞄准下沉市场用户,以“传奇”产品为主的买量厂商。

而在玩家心中,对它印象或许更多停留在那一句耳熟能详的广告标语,“大家好,我是渣渣辉,这是从未玩过的全新版本,是兄弟就来........。”

不过,现在他们选择赴港上市,那想必一定有着自己的底气。从招股书披露的信息不难看出,如今的贪玩游戏无论是在流水收入,还是公司体量等方面,与许多大厂相比也毫不逊色。

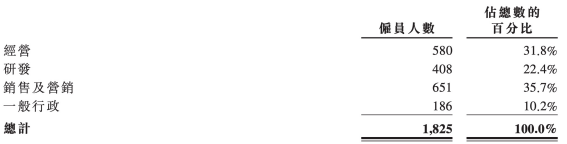

(截至2022年6月30日,中旭未来有1825名全职雇员,全部均位于中国)

(截至2022年6月30日,中旭未来有1825名全职雇员,全部均位于中国)

有意思的是,如今他们还自主研发了速食米粉“渣渣灰”,以及潮玩品牌“Bro Kooli”,而前者还成为了目前速食食品行业增速最快的品牌之一。

从传奇游戏,到速食米粉,再到潮流品牌,贪玩游戏想要走上一条更广阔的道路,目标成为一家涵盖多领域的互联网公司,这次的IPO或许正是他们即将迈出的重要一步。

一、年流水超50亿,注册用户破2.7亿,国内第5大运营移动游戏平台

根据招股书披露,中旭未来成立于2015年,公司主要以“贪玩游戏”品牌来运营移动娱乐业务,同时还孵化出了速食品牌“渣渣灰”与潮玩品牌“Bro Kooli”。

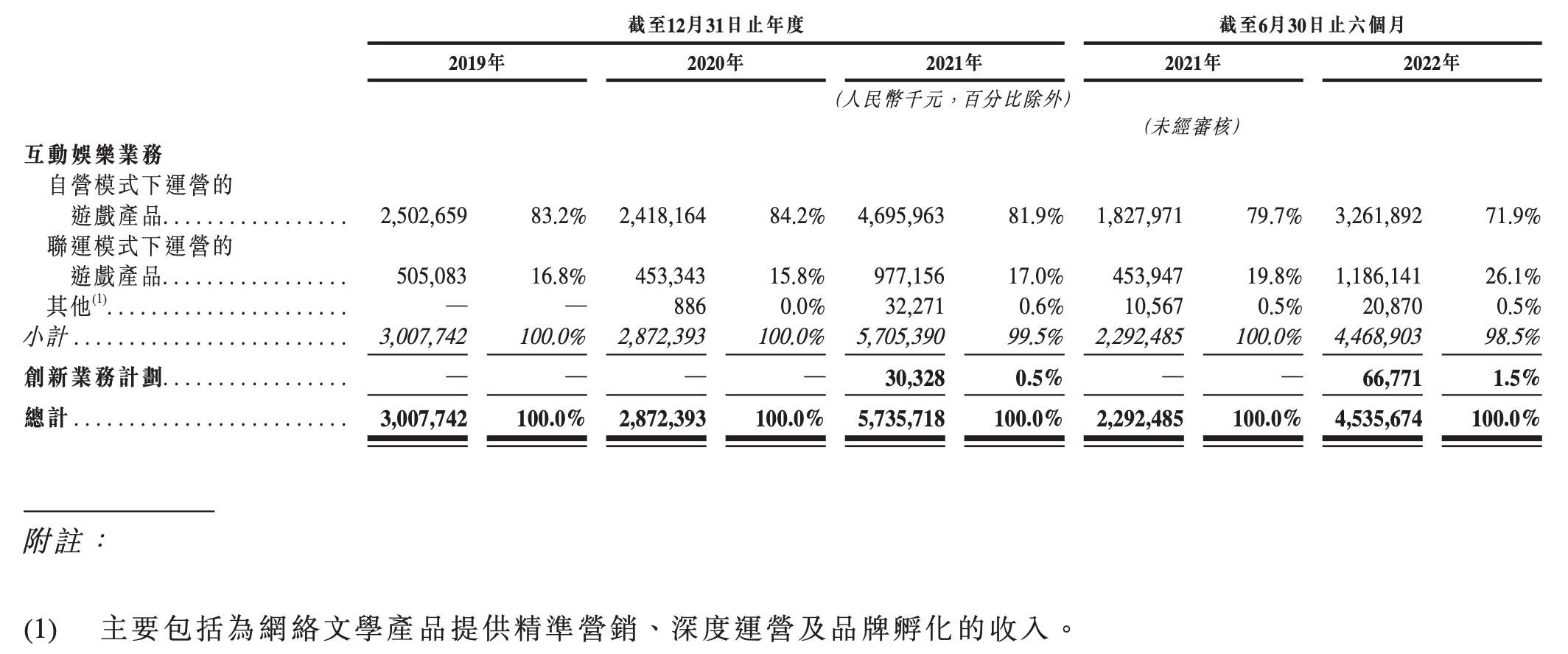

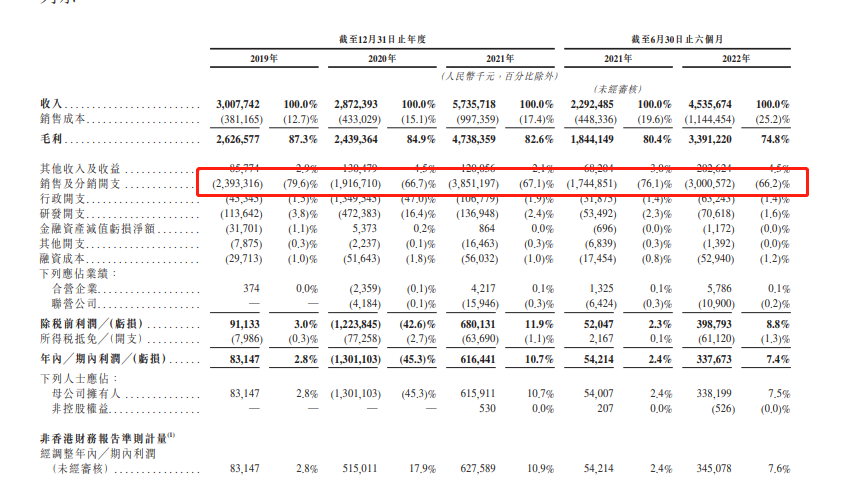

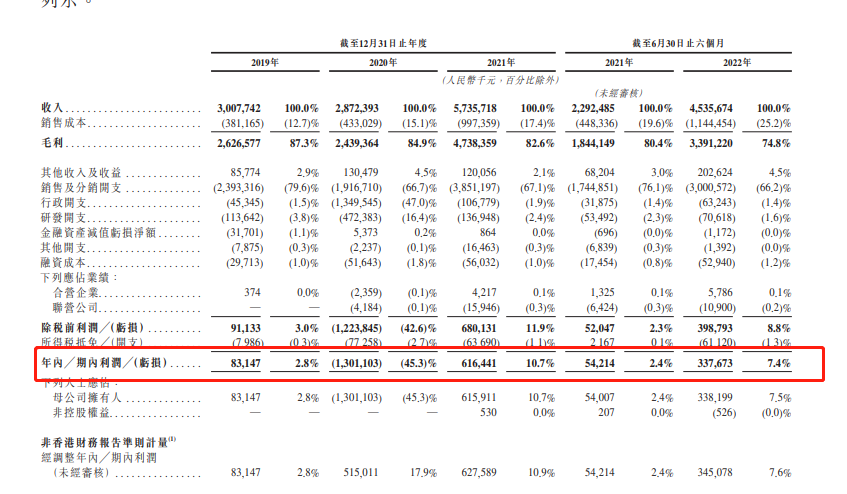

具体到流水收层面来看,2019-2021年及2022年上半年,公司收入分别达30.07亿元,28.72亿元,57.36亿元及45.36亿元。

其中,我们可以看到自营和联运的游戏产品收入占绝大部分,仅2022年上半年的占比就达到了98.5%。

招募书还表示,贪玩游戏自成立以来,已营销及运营259个互动娱乐产品,包括225个游戏产品及34个网络文学产品。

并且,预计于2023年底前,他们会推出30-50款游戏产品,包括RPG、休闲游戏及SLG。

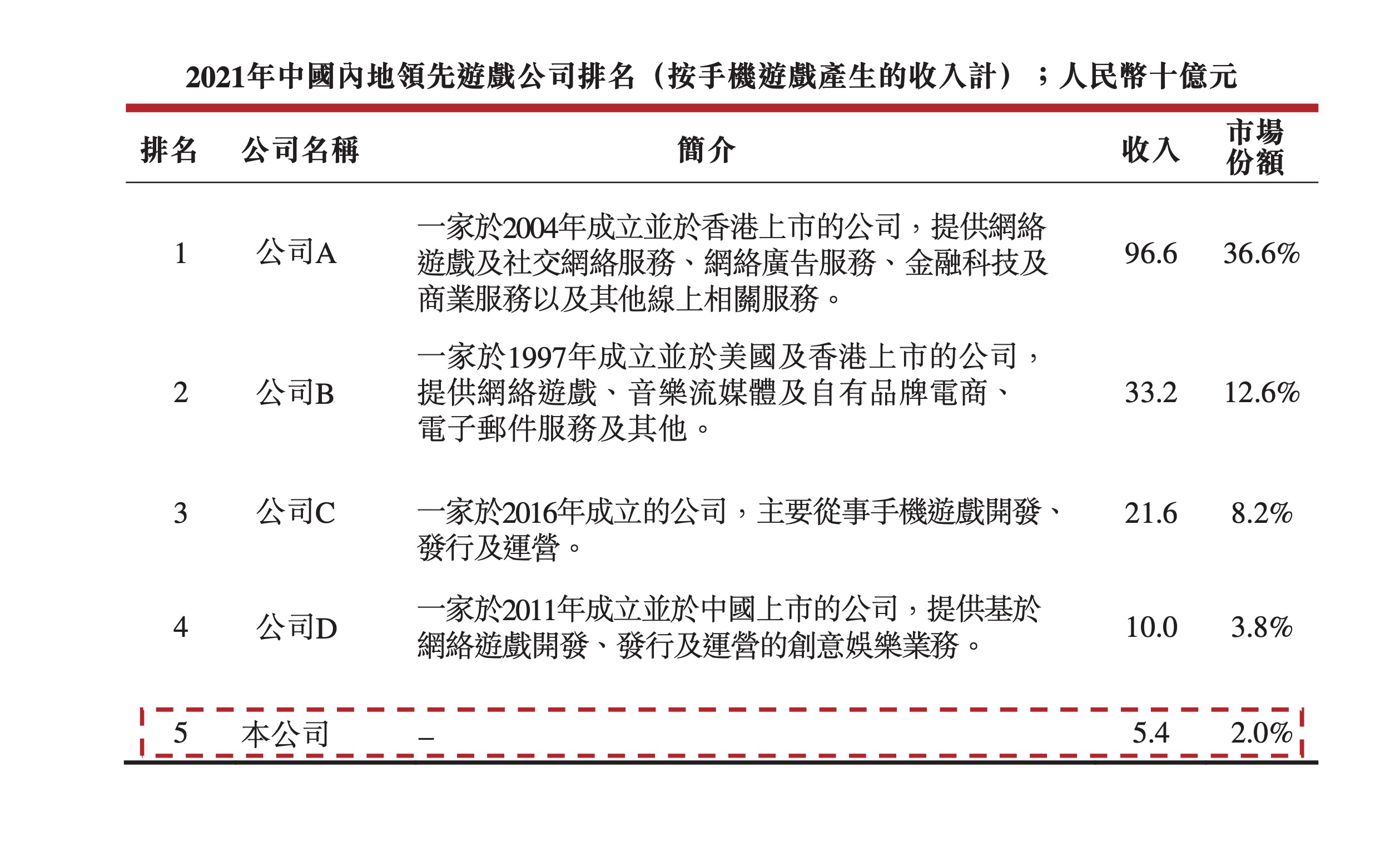

而根据弗若斯特沙利文的资料,按2021年收入计,“贪玩游戏”成为了国内第5大运营移动游戏平台,占约2%的市场份额。

如果按非自主开发手机游戏产生的收入计,贪玩游戏更是位于国内第二。

值得一提的是,在同样的期限内,公司销售费用占收入的比重分别达79.6%、66.7%,67.1%及66.2%。而研发投入仅占比3.8%、16.4%、2.4%及1.6%。

由此可见,目前贪玩游戏走的还是“传奇+买量”的模式,强调营销与宣发效果。也正因如此,较高的销售费用率,导致他们同期净利润率仅为2.8%、-45.3%、10.7%及7.4%。

需要补充的是,2020年那次亏损主要原因,是支付雇员的一次性以股份为基础的薪酬人民币18.16亿。

在用户量方面,截至2022年6月,中旭未来旗下的“贪玩游戏”已累积2.74亿名注册用户。平均月活跃用户(MAU)为940万名,于往绩记录期间,每名付费用户月均收入(ARPPU)为397.4元,高于行业的平均水平。

综上所述,目前游戏业务依然是他们收入的主要支柱。凭借着“传奇+买量”的模式,中旭未来将年流水做到了超过50亿,尤其是今年仅上半年流水便达到了45亿。

但是随着营销成本的增高以及玩家审美的变化,以往的传奇买量模式会逐渐缺乏增长潜力,他们也在开始布局其他领域,试图寻找下一个收入增长点——比如说速食食品与潮流品牌。

虽然这听起来有些另类,但如果我们回头去看中旭未来一路以来的发展历程,你便不难理解他们的举措。

在我看来,比起游戏公司,他们更像是一家善于挖掘流量,拥有强大发行营销实力的互联网公司。

二、从传奇游戏走到江西米粉,再到潮流品牌

如果没有当年的冲动,或许吴旭波现在是一名人民警察。但在实习期间,他却选择辞职南下,从江西来到了广州,并且在电脑城里面卖起了电脑。

(中旭未来的创始人、主席兼首席执行官吴旭波先生)

彼时正是互联网发展的高峰期,吴旭波敏锐地察觉到了游戏潜藏的无限商机。他随后加入了一家游戏公司,并帮助其建立了91wan游戏平台。

到2012年9月的时候,91wan网页游戏平台已拥有1.4亿名注册用户,而背后的母公司云游控股(Forgame)也在次年正式挂牌上市。

但随着业务调整,吴旭波所在的部门逐渐被边缘化。在2015年时,他决定离职创业,以“找回年少时贪玩的你”为理念,创办了贪玩游戏。

创立之初,贪玩的主要阵地集中在页游领域,特别是传奇游戏。他们通过大量的买量营销、贴片广告等形式,将游戏产品触达了以五六线城市为主的下沉市场,成功满足了一批传奇老用户的消费需求。

其中最知名的爆款莫过于《贪玩蓝月》。游戏邀请了古天乐、陈小春、孙红雷、张家辉等知名影星,来拍了一系列洗脑、魔性的广告,疯狂地投放到市场之中。

据第三方数据统计,光是2017年《贪玩》系列产品的推广费就在10亿以上,远远超过当时的行业平均水准。

不仅如此,他们还十分懂得利用热点进行炒作营销。比如说,在古天乐拿下亚洲电影节最佳男主角的时候,游戏为了庆祝,直接送出了一系列大礼包。

而且还打出了,“这个世界需要传奇,贪玩蓝月就是传奇。”这样脍炙人口的标语。

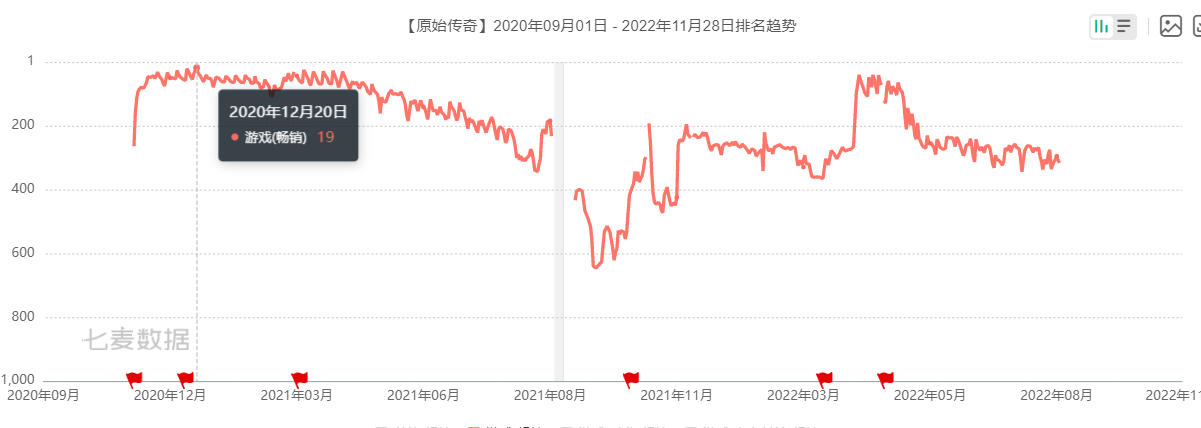

之后,随着游戏行业的重心逐渐转移到了手游领域,贪玩游戏也尝试发行了几款产品,大多都是传奇类,而其中最广为人知的便是《原始传奇》和《热血合击》。

前者在上线之初,便邀请了冯小刚、甄子丹、古力娜扎和张天爱四人作为游戏代言人,引发了大批用户的关注,在iOS畅销榜上最高冲进了Top20。

后者则请了林晓峰、刘亦菲、谢天华、陈小春等一堆明星为其站台,而他们所拍摄的游戏广告片,还入围了今年的金狮奖——“最具商业价值代言奖”。

由此可见,贪玩其实跟传统的游戏公司都不太一样,他们不重视游戏研发,一直都是以“传奇类”产品为主,而更重视买量发行,利用各种营销形式来挖掘市场上的流量,以此来变现。

这种思维用吴旭波的话来说,就是“找回数据本质,引领商业价值。”

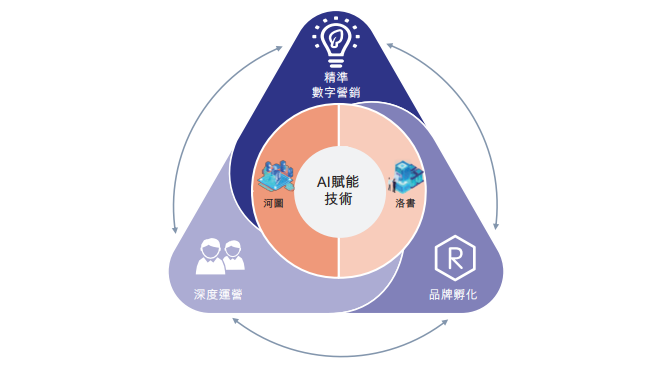

为了更好地实现这一目的,吴旭波专门组建团队,搭建了一套“河图”、“洛书”系统——前者用于分析广告的投放效果,后者则帮助公司实现智能投放。

(截至目前,中旭未来在技术平台的研发投入已超7.94亿)

(截至目前,中旭未来在技术平台的研发投入已超7.94亿)

在他看来,只要掌握了广告数据的内在逻辑,那就是没有业界之分的,可以作用于任何事情的营销上。

抱着这样的想法,吴旭波一边利用做着贪玩游戏的买量,一边成立了“贪吃”电商团队,开始推广江西米粉。

“从做游戏到做米粉,风马牛不相及,也有很多人不理解,但对我来说是一样的,都需要我们去策划、包装、营销、推广。而这正是我们团队所擅长的东西。”

得益于游戏买量所积累的丰富经验,他们推广的第一款米粉产品“渣渣灰”大获成功。截止到目前,每月有着3000余万元销售额,成为了米粉品类中销量增速最快、规模最大的江西米粉之一。

再到2021年,吴旭波带着中旭未来又开始布局潮玩赛道。从形象设计,到背景故事,再到人物名字,“Kooli”都是基于大数据分析所产生的。

(中旭未来自主开发,以西兰花头大叔为形象的潮流玩具Bro Kooli)

(中旭未来自主开发,以西兰花头大叔为形象的潮流玩具Bro Kooli)

因为“Z世代”更追求美味与健康的东西,而“西兰花”正好符合这两个特点。它的营养价值高,花语是默默努力、积极向上、幸福健康。

并且,假如Kooli要出海的话,还自带一个国外的“梗”:西兰花是你小时候爸妈让你吃、但你又不想吃的东西,因为它没味道但又很健康。

凭借着这样的特点,Kooli能够比较容易地去制造话题热度,逐渐传播开来,亦如当初全网爆火的“渣渣辉”口号。

当然,吴旭波也表示,做潮玩急不得,IP打造需要一个发酵的过程,需要不断地营销。“现在做潮玩的很多,别人为什么要买Kooli,这就要先讲好故事。”

三、在转型的浪潮下,抓住属于自己的那根稻草

贪玩可以说是华南地区买量游戏公司的一个典型例子——曾经以成熟的买量打法起家,获得过不少的赞誉与收益,但随着内容产品成为市场主流、玩家需求不断提高,买量打法逐渐失去优势,他们不免地陷入了困局。

在这一波转型的浪潮之中,有些厂商选择了去all in研发,提高自己的自研水平;有些厂商则选择出海,去海外新兴市场上复刻买量打法的优势。

贪玩也在试图找到一条属于自己的道路——以用户数据作为核心,将自身的买量营销优势辐射到更多的领域赛道上。

正如创始人之一的吴璇所说,“贪玩从事游戏这么多年,累积了千亿数据模型,这不是哪家公司垂手可得的。数据帮助我们更清楚了解终端用户潜意识里的需求,建立起对市场和用户更深刻的理解。”

而在这次IPO中也表示,本次融资将主要用于加强互动娱乐业务和创新业务计划;进一步扩大产品矩阵;加强与主流平台合作;发展海外业务及探索潜在的收购机会。

未来,或许能够看到一个摆脱传统买量模式的贪玩游戏,我也很好奇它是否能够赢得资本市场的认可,成为今年第一家港股上市的游戏厂商。