在这次久别重逢的ChinaJoy上,我们有幸又跟不同的游戏从业者和各路大咖进行了深入的交流,当话题来到今年的下半场,不少人都表示圈内的硝烟味将会变得更加浓郁。

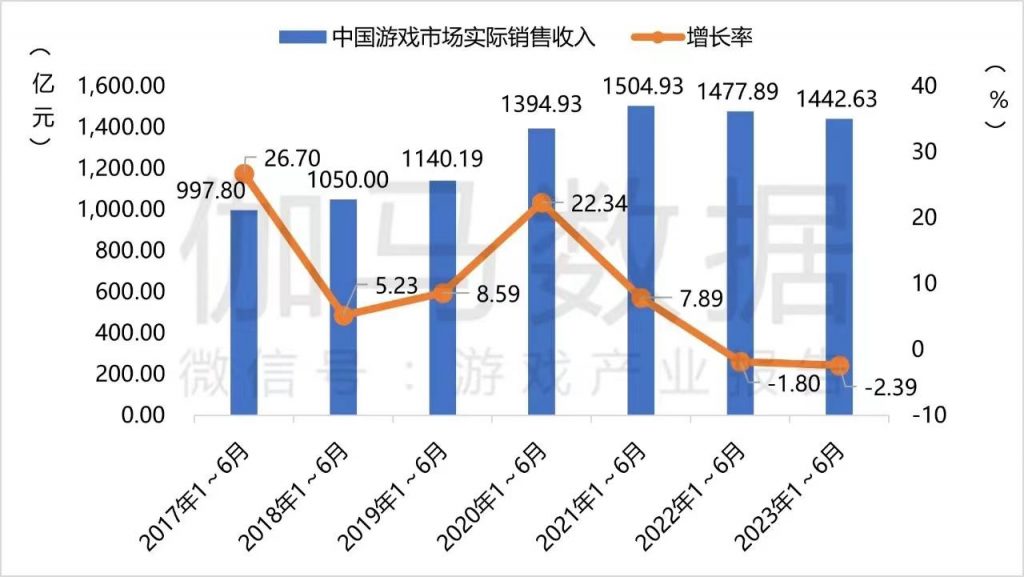

根据《2023年1-6月中国游戏产业报告》显示,今年上半年国内游戏收入规模为1442.63亿元,环比增长22.2%。此外,我国游戏用户规模也提升至6.68亿,同比增长0.35%达到历史新高点。

换句话说,游戏行业的蛋糕盘子变大了。

(图源:伽马数据)

(图源:伽马数据)

虽然市场的扩容固然令人欣喜,但机遇往往与风险并存:2023年被卷上天的抢量、巨无霸产品加剧马太效应、新游扎堆导致市场拥挤,以上种种都是游戏厂商在今年下半场需要面临的挑战,因此「寻找突破口」成为了当下最多人关心和讨论的话题。

一、2023,注定是产品大年

从去年年底版号恢复常态化开始,在降本增效下憋了一整年的游戏厂商,终于可以在2023年朝市场吹响冲锋的号角。就在今年上半年,几个大厂都参与了这次的“行业复苏之战”。

例如4月米哈游《崩坏:星穹铁道》开启过逆二次元的地狱模式;5月三七《凡人修仙传》用竖屏玄幻撬动了MMORPG市场;6月网易双星《逆水寒》《巅峰极速》也开始轮番发力持续霸榜。

与此同时,多个垂类赛道随着市场复苏而崛起,例如把风格化美术卷上新高度的《重返未来:1999》,凝聚巨人心血的经典IP《原始征途》等等产品也从市场上杀出重围。

能够发现,上半年的手游市场不仅有像腾讯、网易、米哈游、三七、巨人、西山居、悠星等多个大大小小的新老厂商下场,而且还囊括了如仙侠、赛车、二次元、TPS、MMO还有大量复兴的战棋等游戏的各个品类及赛道。

我们都知道,玩家的精力是有限的,即使并不属于同一赛道,只要头部大厂的大作一旦下场就会抢走绝大部分玩家的娱乐时间,对手游市场上的生态造成一次降维打击。而随着玩家的视野不断被拔高,对游戏的定位开始产生偏差,本就主打中下游的游戏厂商产品就更难免要遭受不小的影响和挤压。

就像是米哈游的《星穹铁道》直接再一次拔高了玩家眼中二次元手游的质量水准;网易的《逆水寒》主打的价格战也让不少MMO游戏厂商都叫苦不堪。

而在结束了上半年的激烈角逐后,按照此前我们统计的100款大作出动中提到的数据,下半年预计仍然有66家厂商上线或开测超100款游戏新品大作。

今年各路大厂一齐发力,各类游戏极大丰富了市场的多元性,触及了各个玩家群体的需求。每一个月都有值得玩家讨论的热门产品,说今年是产品大年一点不为过。但对于游戏厂商而言,玩家可以选择的高质量游戏越来越多,就代表了如何让产品进入玩家眼中,以及如何留住玩家成了很大的问题,这对游戏厂商的发行能力提出了极高的要求。

在这样的情况下,2023年游戏厂商应该如何把握下半年的产品营销策略?如果只是一味地去盲目冲量投放真的能奏效吗?

二、为什么说,行业已经进入“大发行时代”

要讲清楚何为“大发行时代”之前,我们或许还得聊聊国内游戏厂商目前正面临哪些生死攸关的难题。

首先,目前市场环境对游戏厂商的发行能力极其挑剔。如今的新游宣发除了要获量,要提升流水收入,同时还要照顾游戏的生命周期,如果仅从需求上来看,发行所要承担的任务实在是太多太多。在这样的前提下,如何高效高质完成营销任务成为厂商所面临的的一个难题。

其次,玩家对于传统的买量方式抵抗阈值被逐渐拉高,厂商亟需替换更自然、更深度的营销方式。需要注意的是,买量营销不只是游戏行业在做,电商行业也同样在做。在大环境的趋势下,几乎每一个互联网用户都对传统老旧的买量广告形成一定的抵抗力。那么如何尽可能地提高每波营销的转化率,就是整个业界都在极力奔赴的方向。

最后,越卷越高的买量成本天然限制着游戏厂商的宣发节奏。既然关于如何“增效”痛点刚才已经给出,那么如何“降本”,就成为全游戏行业都相当关注的一个重点。这不仅仅是单个买量素材的成本的问题,高昂的人力成本,花在调优上的时间和精力,可能都将成为压倒游戏厂商的最后一根稻草。在这样的基础上,如何竭尽所能地降低买量营销成本提高人效,同样是困扰着诸多游戏厂商的行业痛点之一。

尽管游戏的买量宣发变得越发重要,但是游戏行业目前的痛点却也随之开始暴露了出来,如何解决这些痛点也成为了从市场中突围的关键。

在这些需求痛点的逼迫下,整个行业无论大厂小厂,都必须要迈向“大发行时代”,对手头上的营销思维和买量工具做出迭代创新,才能更加从容地应对未来的挑战。

那么,最关键的问题来了——面对这些生死攸关的痛点难题,2023年游戏厂商应该如何“自救”?

1.方向上:拉长发行阵线

或许你会觉得“自救”这词听起来会略显夸张,但在这个连加入战场都显得无比困难,差异化也变得不再有差异的手游市场,无论是前期的无人问津,还是后期的玩家流失都将是对游戏的致命打击。

在这样的情况下,游戏市场进入存量竞争,玩家能够选择的产品也已经多得顾不过来了。没人会去慢慢等游戏变好,也少有人会专门去找一款名不见经传的游戏,游戏公测时的热度与表现已经是玩家的评判标准,这似乎决定了一款游戏的生与死,如何打好游戏公测这关键一战则是游戏圈的重中之重。

这样一来,我们需要做的是拉长整个游戏发行的阵线,争取更多曝光机会从而做好营销前置。

一方面,将发行周期拉长,略微摊薄爆量压力能够降低用户预约成本,持续堆高玩家期待,使游戏话题热度提前发酵。助力游戏首发当天iOS冲榜,以更小的成本拓展了新游发展空间。

另一方面,将游戏宣发的节点前置还能够及早拿到用户,让游戏的核心玩家提前沉淀,这既能打下游戏长线运营的基础,实现游戏的长效增长,又能根据数据表现及时对未来发展潜力做出判断以及策略调整。

因此对很多厂商来说,做好游戏公测前的封测、预约宣发成为了做好游戏发行的重点之一。

我们从巨量引擎过往的合作中发现,某款新游在首发期时,采用了品牌、星图、直播、效果等多种协同的营销投放模式,转化率提升15%,激活成本降低18.2%,与此同时,抖音内5A总人群提升3000万。

这套思路让许多厂商改变了原有的发行打法,开始将营销进行前置以及后延,前置提前到预约封测阶段,而后延则延至每个版更及重要的产品节点,为游戏带来更活跃的生命力。“一波流”的思路逐渐被打破。

2.思维上:摆脱老旧“买量”思路

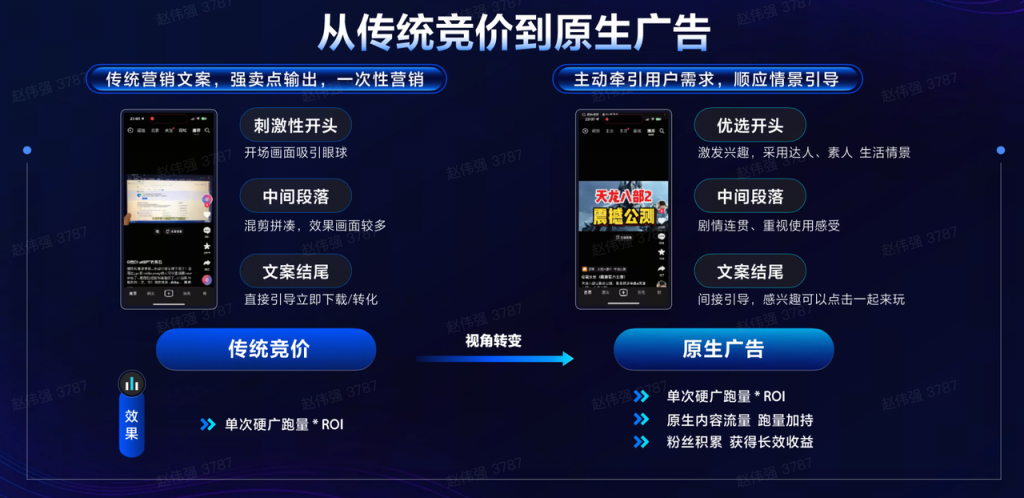

实际上,游戏广告投放作为业内最为关注的领域之一,“原生广告”在近期常常被从业者们提前。但即便如此,仍有不少人对此感到疑惑:“原生广告真的比传统买量好使吗?这会不会是另一种新瓶装旧酒?”

要想解决这个问题,我们得对目前的传统营销方式做一个简单的复盘。

随着近几年一大波新游集中涌入,传统买量其实早就已经“卷不动了”:买量难,买量收益下降。面对周期性铺天盖地的游戏广告,大部分用户都已经开始产生审美疲劳,获得用户青睐的难度越来越大,转化率自然也就越来越低。

于是在此期间,不少业内人纷纷叫苦:“买量买不动”、“投放成本太卷了”、“头部大作抢量太凶了”。但同时也有另一批人,开始寻求新的打法和增长点,尝试在竞争激烈的流量市场找到突破口,多家游戏厂商都告诉我们,“一些新的玩法和获量机会,下半年有望冲一波。”

而原生广告便是游戏厂商“自救”的方法之一。

传统买量模式明显乏力,核心是因为平台的流量逻辑开始回归用户和生态。而原生广告则是“广告即内容,内容即广告”,更契合当下用户的内容偏好,因此带来的转化往往也高许多。

原生广告在抖音等平台兴起,需要以平台账号发布相关内容,按照巨量引擎深入研究后给出的做法,将“企业号、个人号、达人号”三类真实抖音账号协同运营,可以充分发挥优质内容流量的协同力。

据巨量引擎透露,原生广告在游戏行业消耗渗透已经到了70%左右。而具体到实例,某游戏通过做好原生内容,整体买量翻倍增长,首日ROI提升20%,还带来额外的8万新增粉丝沉淀。

像这种好的内容与视频素材是能够自带流量的,好的素材要做到“真实、可信、有用、有趣和声画优良”。再加上巨量引擎的创作激励,为优质素材提供百亿流量扶持,比如针对创新素材,首发的时候给到流量激励,帮助尽快度过冷启动阶段。在用户、厂商和平台三方形成良性循环,不仅能够持续产出优质内容广告,而且广告具体内容与形式也会不断优化,让真正的好素材持续打动用户,促进转化。

想要维持人兴趣和热情不变的基础,就是不断变化。相较与传统信息流广告,这种更原生的广告内容形式,必然会随着用户需求与喜好不断进行自我调优。

本质上看广告甚至已经成为了普罗大众的一种娱乐方式,就是用户的“我必须看”变成了“我想要看”。因此,原生广告的优势不仅是现在所表现出来的降低成本,提高转化率、完播率,拓宽用户群体而已,还为我们提供了新的广告投放思路。

需要注意的是,原生广告吸引用户点击的核心主要集中在“有趣”这个点上,那么除了改进广告模式之外,还有什么新领域是游戏厂商可以以此拓宽用户群的呢?除了原生广告,是否还有更加“隐性”,且更加深度的营销方式?

3.打法上:寻找用户新蓝海

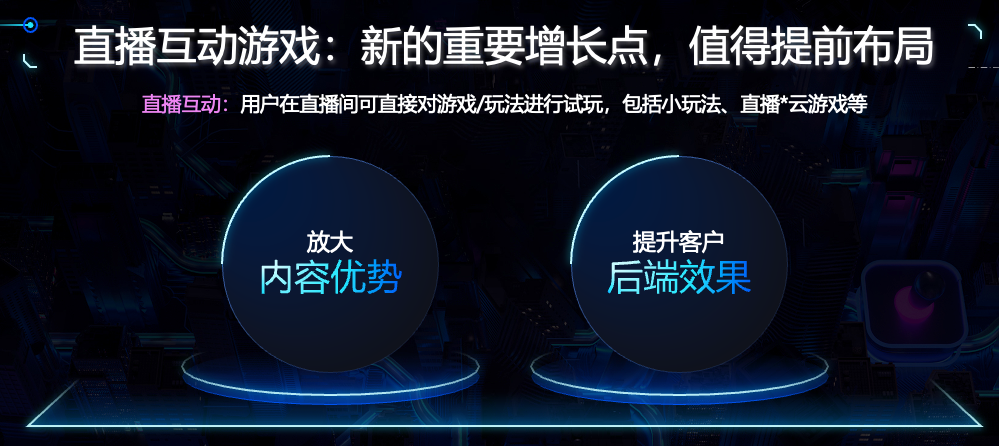

毫无疑问,在最近从业者们的广告投放交流中,被提及最多的词之一就是“直播”。直播买量作为过去一年飞速崛起的赛道,不仅让许多厂商吃到了红利,也突破性地给行业指出了一条区别于“短视频”的新路。

尽管“直播买量”其实也能够算作内容广告的一种,将原生广告概念延伸到游戏直播领域将会进一步拓宽用户边际。但是因其本身的形式与传统视频广告相差甚远,导致一部分厂商忽略了这片流量蓝海。

事实上,这其实是出于游戏行业天然的“逐利性”,给众人指出的方向。

一方面,相较于短视频用户,直播用户拥有更高的行为价值属性。据手游那点事了解,在相同的转化目标下,直播的七日ROI要大幅高于短视频60%。并且付费次数更多,付费能力也更强,3次以上的付费数同比要高出55%,6元以上的付费数要高出43%。

而另一方面,在抖音,近一年直播快速增长,游戏行业的直播流量市场仍有极大的挖掘和探索空间。更优的转化效果、更影响用户心智的形式、更具行为价值的用户、未来更大的流量池,这些都成为了游戏厂商们冲入“直播”赛道的动力。而且最关键的是,当直播贯穿游戏的整个生命周期时,这样的扩量效果会得到明显提升。

比如某款游戏,在预约期开始加入直播内容,通过发放福利码来吸引核心玩家,最终其预约成本大幅减少了20%。

到了首发大推时,游戏也可以开启直播模式。比如某款mmo游戏在首发时加入了热点事件直播和明星直播等方式,最终实现了首发期观看人数突破385万,付费率大涨60%。

而在日常推广中,“直播”同样适用。通过主播教学、展示游戏卖点等方式,可以让玩家更容易玩下去,对维持游戏长线运营最重要的用户留存竟能大大提升30%,后端LTV也提升了10%。

回过头来我们不难发现,当“直播买量”贯穿了游戏的整个生命周期,无论是首发获取用户,还是日后长线保持热度,都将让厂商事半功倍。与此同时,直播也正在串联起多种游戏模式,用户在直播间可以直接对游戏或某个玩法进行试玩,不管是与小游戏,还是云游戏,都能进行有效结合,从而放大内容优势,让游戏的增量有了更大空间。

4.让投放迈入真正的“智能”时代

上面我们探究了广告投放在内容形式与投放渠道上新机遇,拓宽了用户空间,打破了流量上限。但是我们不妨重新转变一下思路,从传统的投放方式上是不是就无法再突破了呢,除了在买量营销策略上作出革新,我们还急切需要找到更高效的投广方式。

在与多位广告投放老手探讨过这个问题后,我们听到的回答却出乎意料的一致,传统广告投放依然可以再迭代,那就是使用“自动化投广”,而这也是行业正在努力的方向。

广告的智能投放最明显的优势,是能够加大加快投放量,提升投放的效率,更好地跑量与实现用户破圈。换句话说,自动化投放兼具“降本”和“增效”的功能。

那么,自动化投放产品真的那么好用吗?它具体的表现出来的数据与成效又如何?这是从业者们都非常关心的。

于是,我们从巨量引擎那里了解到了前沿的自动化投放产品——UBA的实际表现。效果稳,跑量快,大量的游戏行业厂商稳步增投。据了解,UBA让项目的生命周期延长33%以上,而每万元所需人为操作次数大大减少了55%。

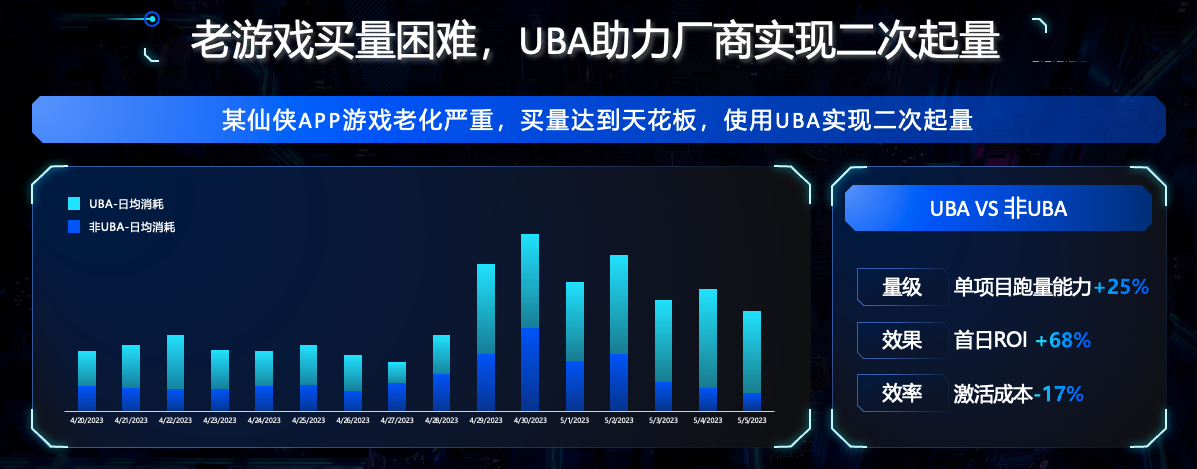

一些具体的案例也在告诉我们这一效果的大幅提升,某APP游戏希望抢占节点优质流量,节前引入UBA测试,实现了假期量级翻倍。而某APP游戏投放时间较长,买量达到瓶颈期,使用UBA实现二次起量,单项目跑量能力增加了25%,首日ROI暴涨68%,激活成本也下降了17%。

显然我们能够看到,相比于传统的投广方式,智能投广所展现出来的实力是碾压式的。无论是大幅提升的跑量也好,还是大幅缩减的成本也好,至少从上面的数据上看,它在广告投放的层面真正意义上实现了降本增效。

而在其他方面,人为操作次数的降低就意味着效率更高,出错的概率更低,运营起来就更方便;项目周期的延长,就代表着产品利用率更高,能够长期占有市场份额,也就是游戏在市场上能够活得更久,这是我们在这个存量市场所愿意看到的。

结语

在今年的ChinaJoy上,买量已经成了众人讨论中的主角。面对内卷严重的手游市场,既无法一下子拿出惊艳众人的革新技术,又难以在受限的机能上做出符合玩家需求的突破性的玩法,自然买量就成了最合理高效的突围手段。

但是实际上,我们能够看到,今年无论是《崩坏:星穹铁道》的包场式宣发,还是《逆水寒》的整活式宣发,又或者像传统SLG游戏一样请明星代言,都并非是一股脑地照搬其他游戏的宣发手段。即使现在游戏厂商的投广方式都在向着原生广告的方向上靠拢,但是原生广告之间的内容也会有很大差异。

也就是说,想要真正体现出发行的优势,发挥其最大的效益,真正实现买量的降本增效,除了要找对投放方向、优化投放方式外,还需要在保证产品质量的前提下,找到最适合自己的一套发行打法,这才是应对激烈市场竞争的有效方法。