文 | 手游那点事 | Sam

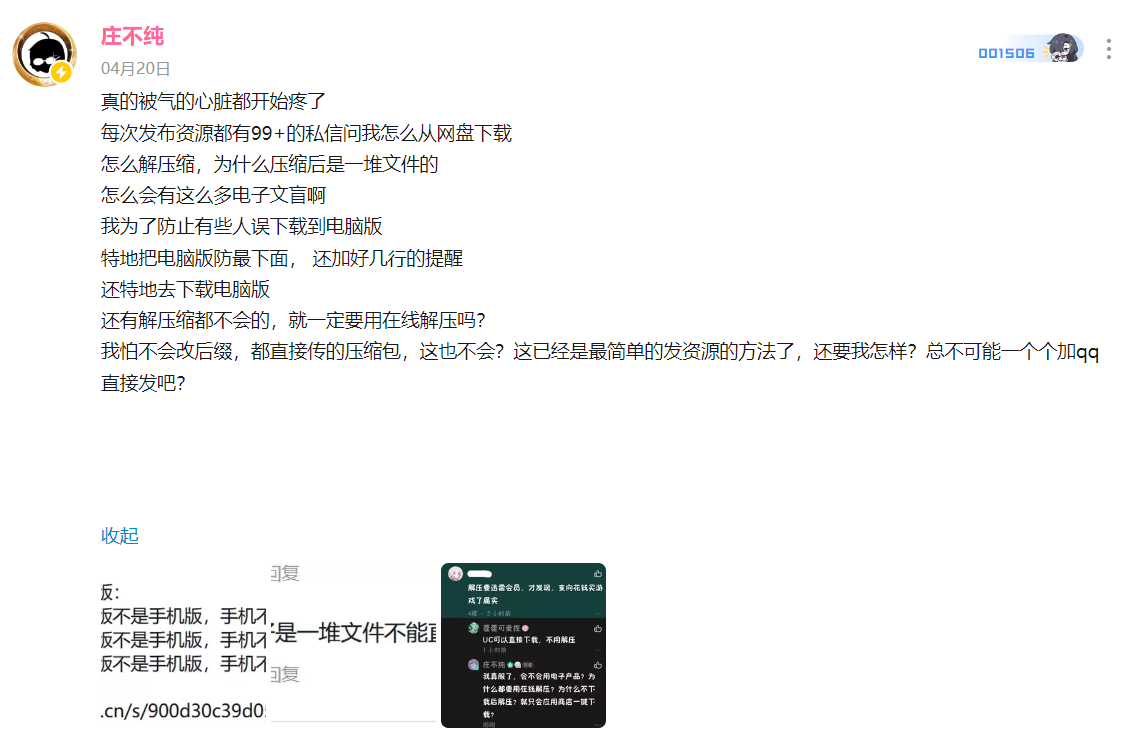

几个月前,B站曾经流行过一个很有意思的词,叫做“电子文盲”。起因是《植物大战僵尸》mod作者庄不纯发视频吐槽,自己每次在网盘上传游戏包体都会收到大量私信询问怎么下载安装,甚至有玩家在手把手教学后依然分不清在线解压和本地解压,让他“气得心脏疼”。

加上「如何正确下载Steam」这个经典赛博笑话,很多人对此的第一反应是,手游时代成长起来的新一代玩家已经不怎么会接触电脑,甚至对玩PC游戏感到陌生了。

但与此同时,今年整个游戏市场给人的“体感”却恰恰相反。

一方面,不管是《鸣潮》《三角洲行动》这些上线不久的新品,还是接连拿到客户端版号的《无限暖暖》《明日方舟:终末地》《星布谷地》,几乎每个月都会有新的「跨端大作」出现,甚至有些直接就做成了买断制单机,连带着各种发布会和线下游戏展也热闹得很。

另一边,「转战PC」也越发频繁地出现在了行业大咖们的字里行间。不久前,腾讯集团高级副总裁马晓轶就在内部会议中表示,PC“在过去几年明显呈现复兴趋势,正在成为越来越重要的市场,而且是游戏行业的增量所在。”

虽说“螺旋上升”的发展规律总是会应验,但兜兜转转这么多年,谁能想到游戏行业的下一片「主战场」,又回到了PC端?

一、PC市场,全球升温

实际上,早在今年上半年,就曾经有不少行业报告指出过PC游戏的显著「升温」。

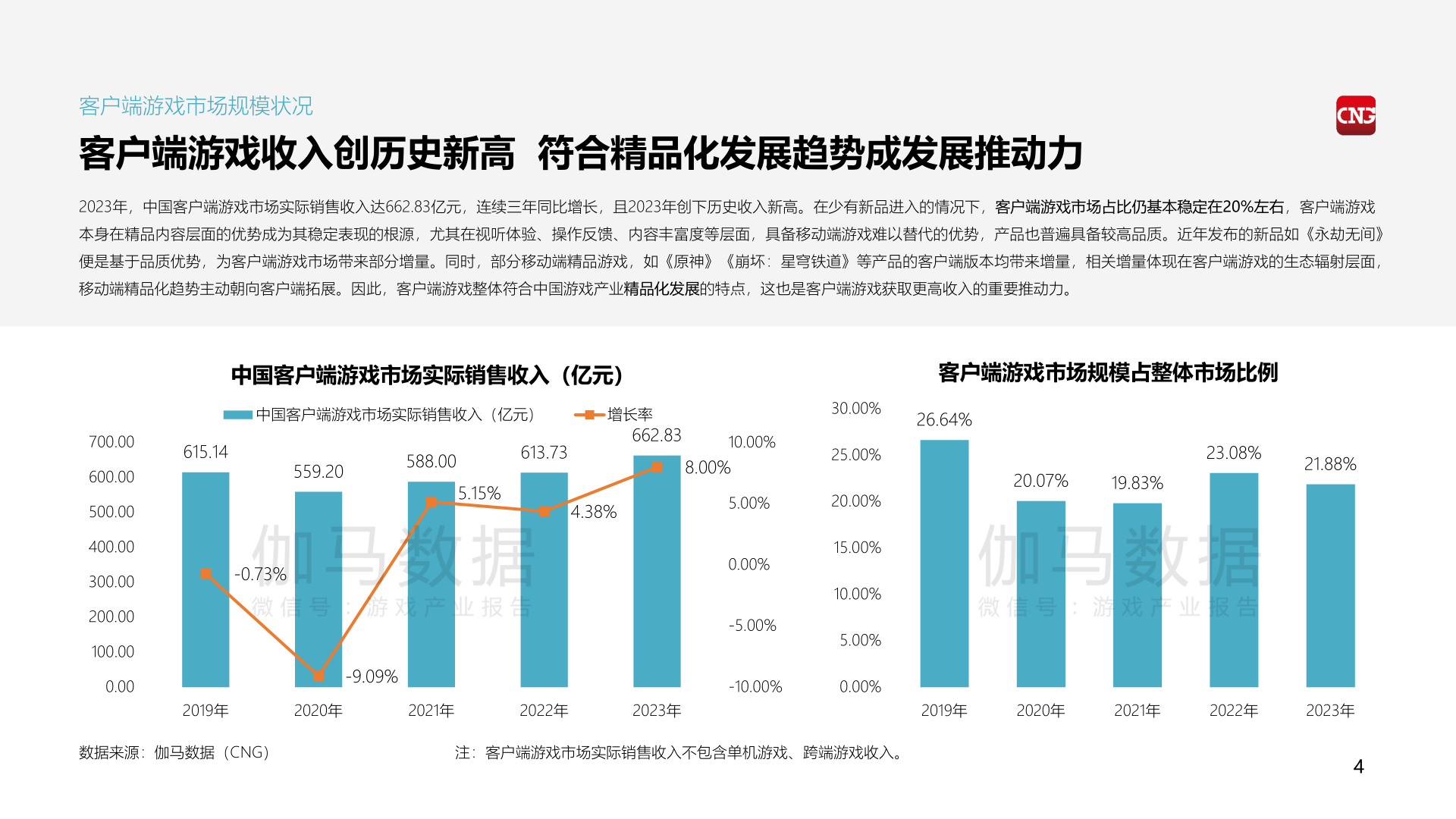

比如伽马数据发布的《客户端游戏市场营销发展报告》就显示,2023年中国客户端游戏市场的实际销售收入达到了662.83亿元。不仅连续三年实现同比增长,且成功创下历史收入新高。值得一提的是,这一数字并不包括单机游戏以及跨端游戏的收入,基本可以看作是「客户端网游」所取得的成绩增长。

除此之外,马晓轶所提到的「行业增量」,在这份报告当中也有着更多体现。

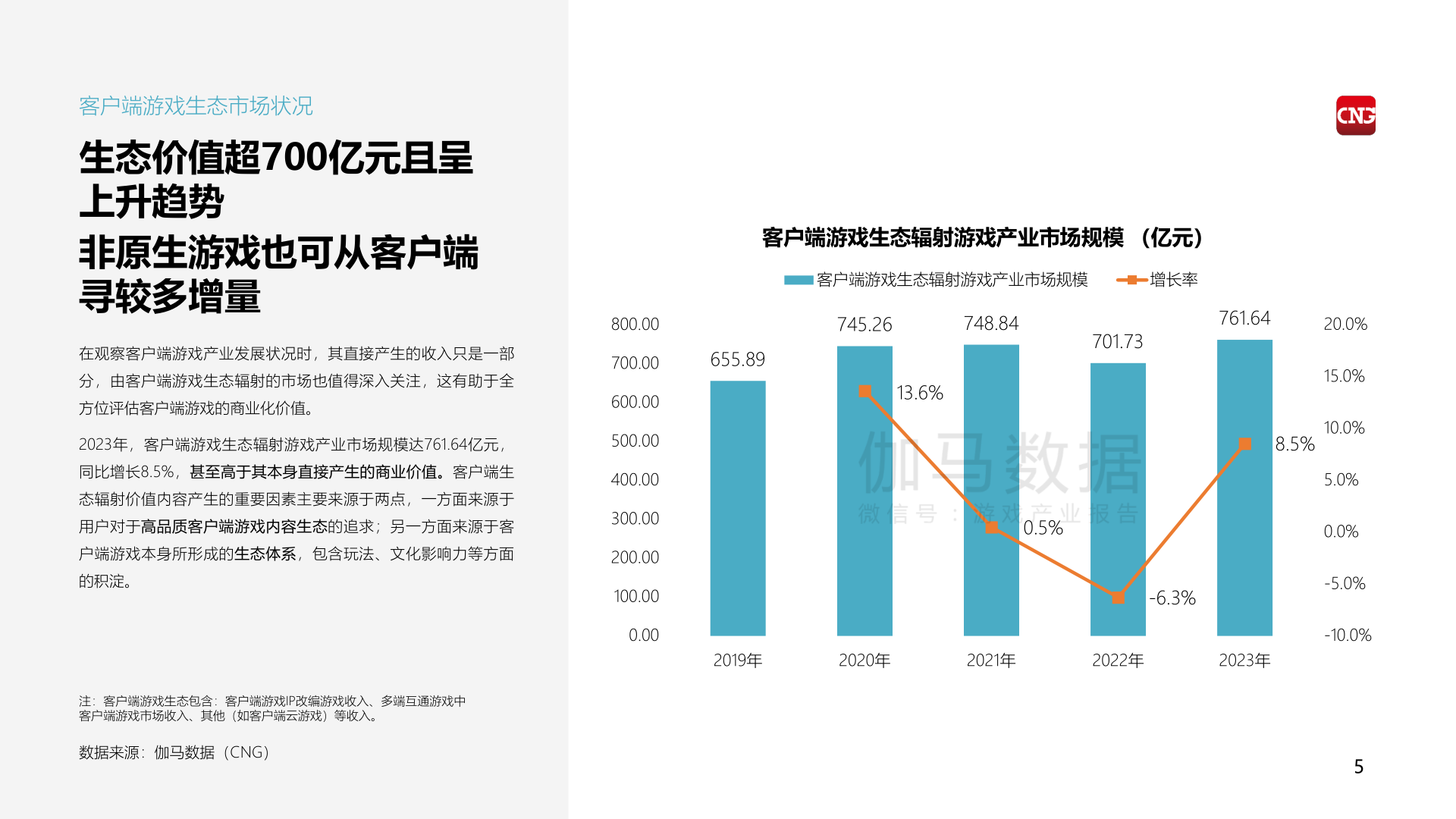

首先是客户端游戏「生态」的回暖。数据显示,去年客户端游戏生态辐射游戏产业市场规模达到761,64亿人民币,一举逆转了过去两年以来的下滑趋势,同比增长8.5%。而作为这部分增幅的重要来源,2023年多端互通产品的客户端市场收入为33.85亿元,同比大涨42.2%,五年增长幅度更是达到了约10倍之多。

按照报告内的分析原话,多端互通游戏市场的“爆发”主要得益于《原神》《崩坏:星穹铁道》等手游产品的多端布局。而正是这些跨端产品的涌现,令手游玩家和PC玩家两个用户属性的边界,比以往变得更加模糊。

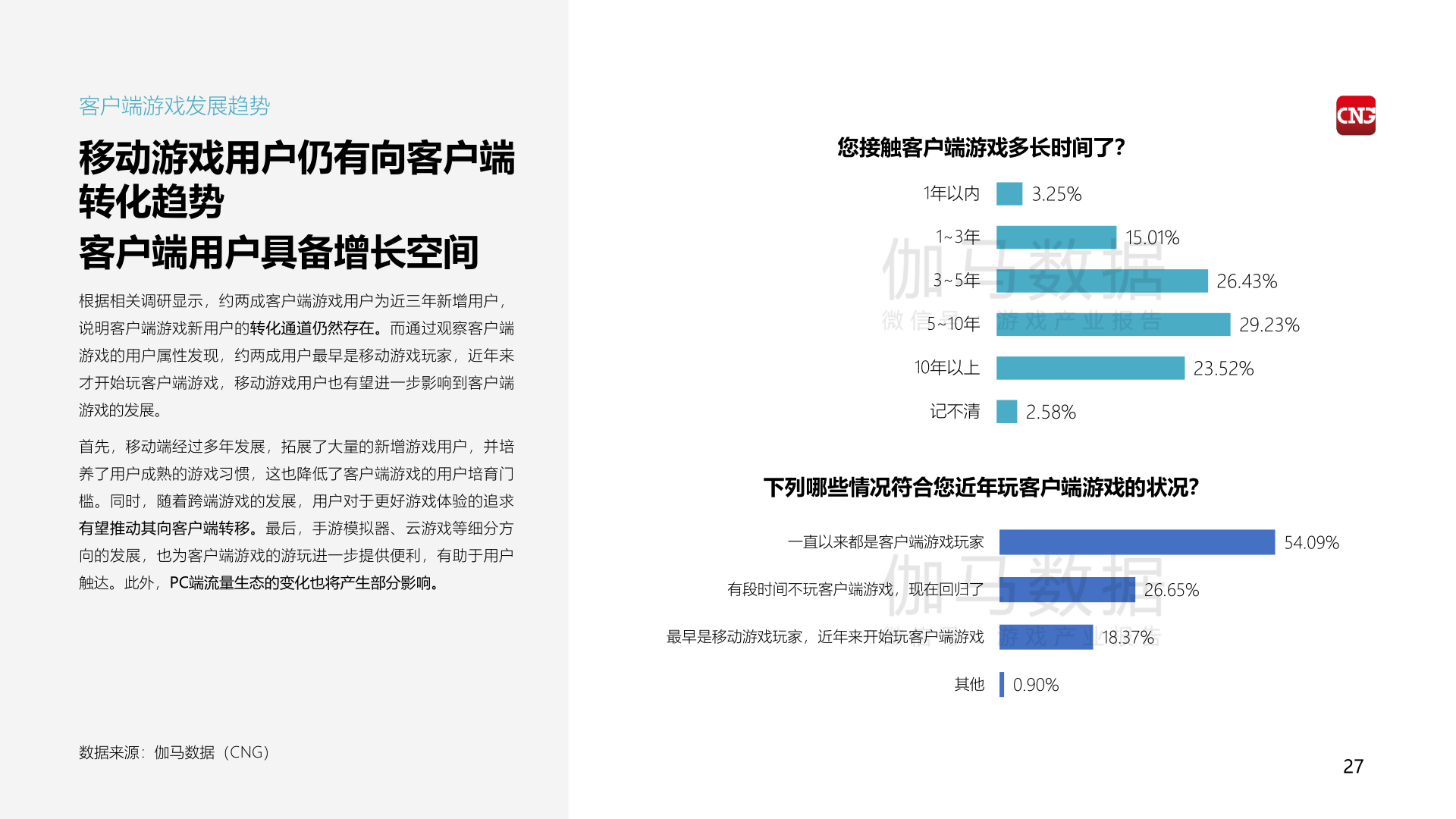

有几个数据清晰地反映了这一点。例如针对平台习惯,有18.37%的受访者表示自己“最早是移动游戏玩家,近年来开始玩客户端游戏”;另外在接触客户端游戏的时长方面,则有接近两成玩家选择了「1年之内」或「1~3年」。显然,在国内移动互联网流量红利触顶,用户规模增长到头的环境下,往多端方向“卷”的手游产品,反而为客户端游戏「逆向」转化出了更多新玩家。

其次,扩大到全球市场来看,“手游跌倒,PC吃饱”的整体趋势也相当明显。

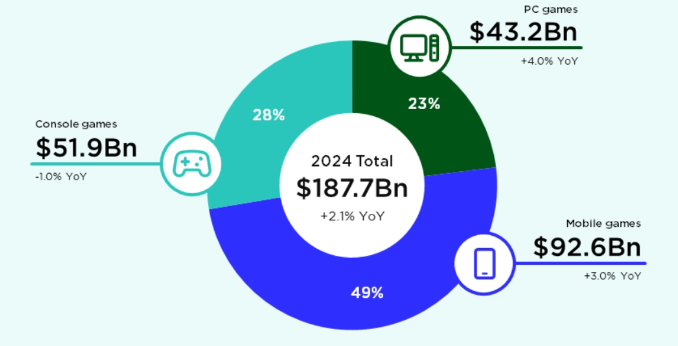

荷兰市场研究公司Newzoo在今年8月发布的全球游戏市场报告显示,PC游戏2024全年营收预计将会达到432亿美元,同比增长4%——超过手游和主机游戏的增速总和。再往前看,2023年手游市场营收占比首次跌破50%,而PC市场则上升了4个百分点;2022年,全球手游市场大盘下滑了10%,同期PC游戏营收依旧录得正增长,成为三大平台市场中唯一的增长点……

据Newzoo预测,2025年后PC市场仍会以平稳速度保持增长。相比之下,移动端市场则很难摆脱自疫情结束以来的下降颓势,未来几年依旧会出现「此消彼长」的局面,进一步将营收份额占比差距缩窄。

而在PC游戏“重新崛起”的浪潮下,就连常年被称为「PC荒漠」的日本市场,也逐渐开始结出了果实。根据日本游戏杂志FAMI通发布的《日本游戏白皮书2024》,去年日本PC游戏软件销售额增长24.9%至2364亿,并且已经连续4年保持高速增长,大有追赶游戏机软件的势头。

说实话,即便抛开所有大盘统计,单从产品侧去看营收数据,你也能直观感受到PC市场的「分量」正在不断提高:据界面新闻援引马晓轶消息透露,包括库洛《鸣潮》以及米哈游旗下多款跨端游戏,PC和移动端收入都几乎持平;而在年初接受采访时,《尘白禁区》发行负责人木木也曾经向我们提到,游戏目前主要收入来源于PC端,整体比例大约占到了七成之多。

加上腾讯年初在财报中“点名表扬”的《无畏契约》《命运方舟》、以及首月狂卖两千万份的《黑神话:悟空》,能够靠PC市场撑起营收,甚至成为现象级产品的案例不在少数。正因如此,今年陆续出现像网易《漫威争锋》、西山居《解限机》这样,有底气直接喊出「不上移动端」的入局者,也就不那么让人意外了。

二、用户与厂商都在「成长」

当然,PC端从“江河日下”到如今重新焕发出强劲活力,中间总得有个过程。以营收数据来看,2021年可以说是PC市场实现触底反弹的关键转折点。由此开始的几年时间里,各方因素似乎都在往利好PC游戏发展的方向进行推动,颇有些“天时地利”齐聚的意味。

先从用户一侧说起。过去在分析疫情给游戏行业带来的影响时,「宅经济红利」这个词总是会频繁出现,内容则大多离不开用户居家时间变长、对于线上娱乐的需求增加诸如此类。但单独聚焦到PC市场,一个关键因素却似乎很少被提及——简单来说,就是设备保有量的上升。

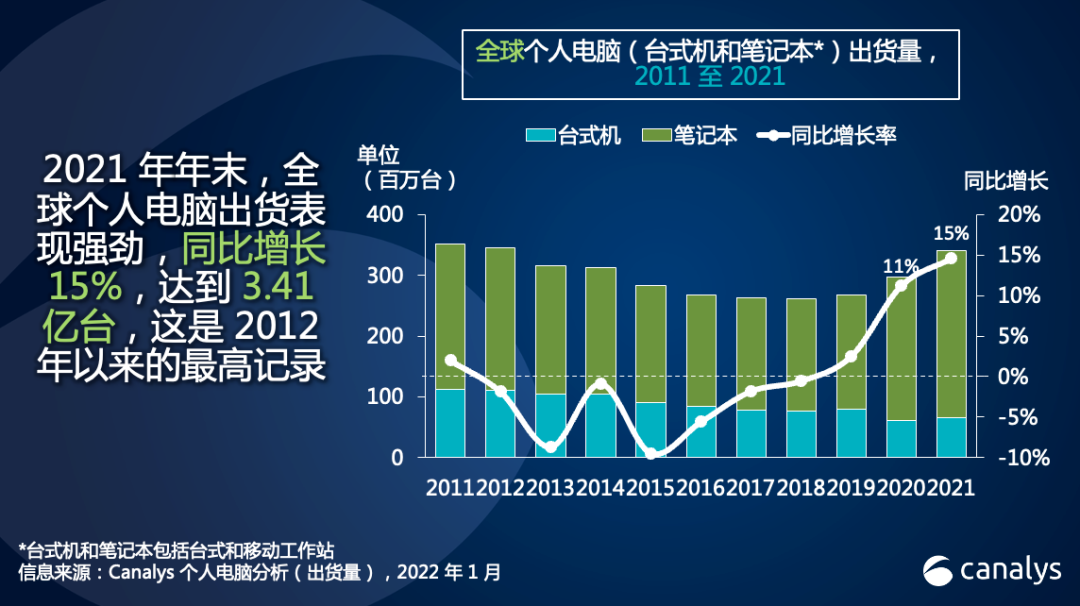

由于疫情期间居家办公、线上授课等场景频繁出现带来的影响,2021年,全球PC出货量曾经出现过一波「爆发性」增长。据Canalys数据显示,2021全球PC设备总出货量超过3.4亿台,同比增长15%,一举创下自2012年以来的数量新高。IDC(国际数据公司)也在季度报告中表示,“这是个人电脑真正回归正轨的一年。”

当设备普及率提升,一些原本与PC“绝缘”的年轻人开始转化成为新用户。而PC和移动端平台在画质表现、存储空间方面的条件差距,加上玩家本身在游戏行业高速发展助推下的审美成长,使得更多人主动选择「用PC玩手游」以追求体验升级,移动端则成为了抽卡、收菜等轻度场景的解决方案。手游玩家和PC玩家这两个用户属性之间的边界,也由此变得更加模糊。

《原神》相关视频下的玩家评论

《原神》相关视频下的玩家评论

于是在国内厂商,尤其是主打「内容体验」的二游厂商这边,可以看到近年来投入较大的重点项目,基本都采用了“双端互通”的开发路线。即便游戏体量相对有限、开发PC版显得性价比不高,也会选择退而求其次推出模拟器版本,并根据PC端操作特点优化交互逻辑。

除了满足用户需求,为产品寻求额外营收增长来源之外,厂商之所以纷纷投入大力气去搞「跨端」,甚至直接选择做纯端游产品,背后也同样存在着多样化的成因。

一方面,就像前面所提到的,移动端硬件如今已经在视觉层面出现了「瓶颈」。当原生手游在“卷画面”这条道上的边际收益越来越低,选择以PC为主打的多端路线不仅能将体验「上限」充分拔高、创造口碑优势,多端同时进行开发也是性价比及效率都更加高的选择。

在一些团队看来,探索PC市场这件事情本身,还代表了着眼于未来的“自我挑战”。

此前对外公布《暗区突围:无限》时,魔方工作室群总裁张晗劲就判断道,PC端是“最有可能出现玩法突破创新的地方,做端游关系到魔方能否抓住下一次玩法变革”;莉莉丝战略研究中心负责人欧亚也在接受外媒采访时提及,“PC端是探索游戏创新的好地方,未来我们将有许多跨平台的新项目,以及一些纯粹用于PC开发的项目。”

而大厂们对于进军PC市场的兴趣,很大程度上,也来源于平台自带的「先天优势」。譬如上PC端没有渠道分成,直充收入可以绕过旷日持久的“渠道战争”直接到达厂商手中,无需向苹果或各种应用商店缴纳高昂过路费。

更重要的是,存在「门槛筛选」的PC端长期聚集着大量重度玩家与核心用户,只要需求能够得到充分满足,PC玩家无论在用户粘性、付费意愿或是传播活跃度等方面,都能够贡献非常可观的潜在收益。

年中腾讯应用宝举办的发布会上,腾讯公司副总裁林松涛就曾经分享过一组数据:PC玩家的次日留存率为移动端的1.9倍,月付费则达到了移动端的2.5倍。此外,手游玩家里有近半用户会在PC玩游戏,年轻用户占比远超想象。

以他的话来说,“对手游而言,PC平台仍然潜藏着巨大的机会。”目前看来,这一点或许也早已成为新的行业共识了。

三、你爬或不爬,「山」就在那

时隔多年,乘上移动互联网东风发展壮大的国内厂商们,又回到了PC游戏这座绕不开的「大山」脚下。但和行业发展初期相比,无论玩家还是从业者,无疑都会对国产游戏不断冲击“山顶”,拥有更多的底气与信心。

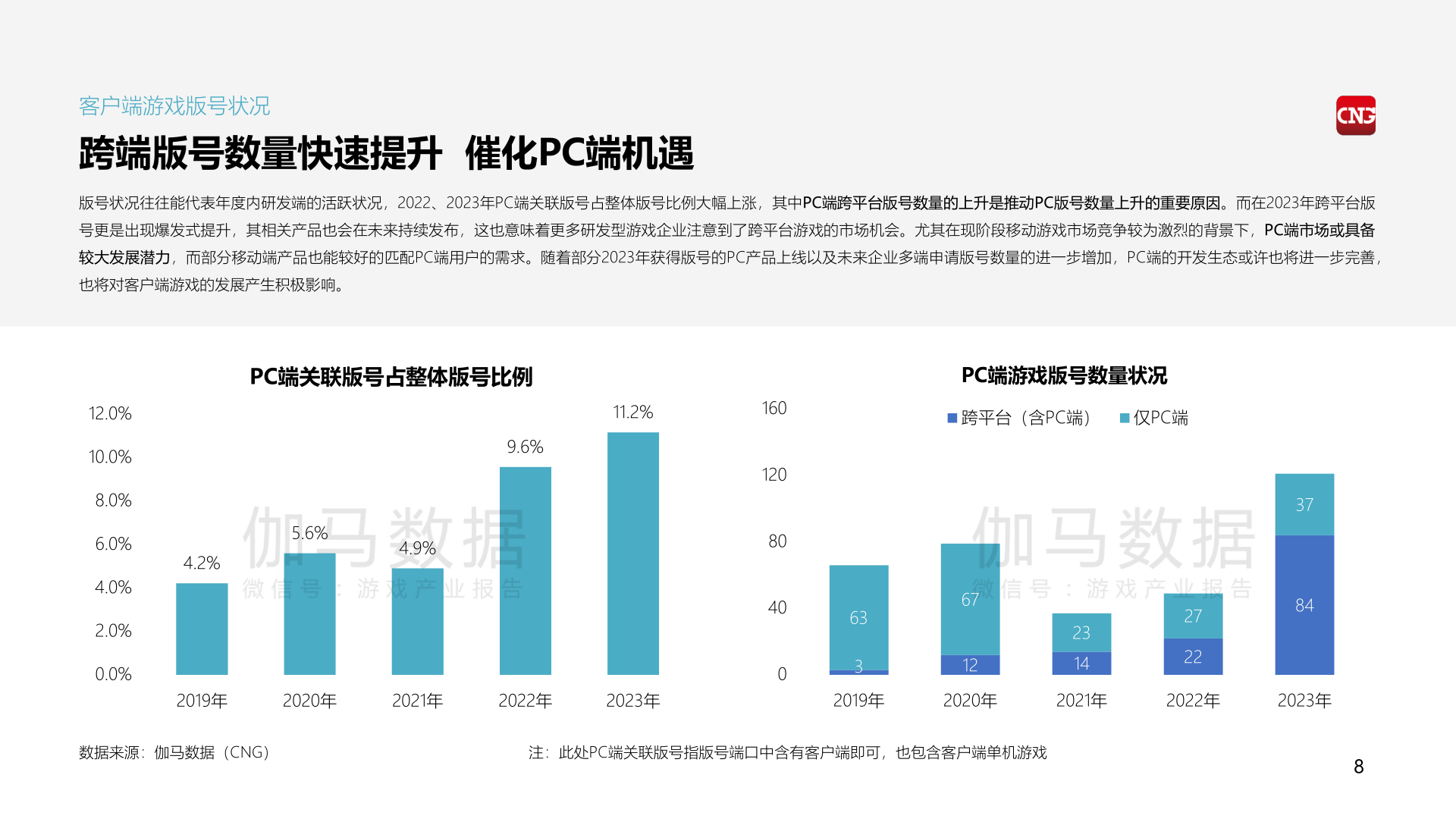

大环境推动是其中一个原因。自从多端版号申报及增报进一步放开,近两年过审的PC游戏数量明显多了不少。《客户端游戏市场营销发展报告》显示,去年有超过120款PC游戏拿到版号,远远超过此前两年的总和;而其中84款多端游戏过审,也几乎是2022年的4倍之多。

除了数量方面大幅增长,过去两年间,国产PC游戏在全球市场关注度提升也成为了有目共睹的事实。单是这几个月,我们就见过了《黑神话:悟空》的火热、《无限暖暖》《三角洲行动》的展台被海外玩家挤爆,鹰角《明日方舟:终末地》在TGS现场拿下“未来期待奖”、《泡姆泡姆》也在最近的Steam新品节名列demo日活榜单Top1……

仿佛在一瞬之间,PC端这条曾经萧条的赛道就挤满了竞争者。如今,就连微信小游戏也在悄悄推进者「跨端」,而TapTap、GooglePlay、腾讯应用宝等移动端平台同样宣布将会在PC端上做更多文章。显然,不仅是游戏厂商们在前进,连同整个游戏行业上下游,都在往新的方向尝试挖掘出更多可能性。

虽说“攀登”始终不会是件容易事,但在这座长久屹立、如今又闪烁出更多机会的「山」面前,显然已经没多少人愿意继续在山脚底下驻足不前了。