文 | 手游那点事 | 恶魔摸摸猫

引言:业务增长背后的压力。

昨天(4月23日),厦门吉比特发布了公司2025年的第一季度财报数据。

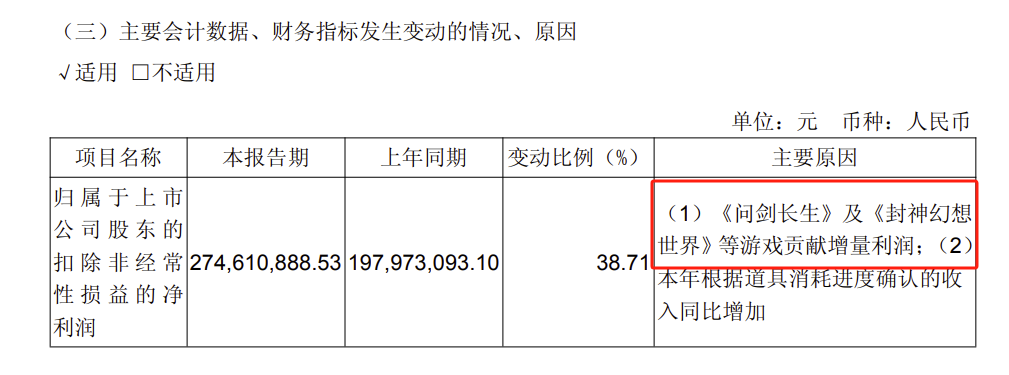

据财报显示,2025年1月—3月,公司实现营业收入11.36亿元,同比增长22.47%;实现归母净利润2.83亿元,同比增长11.82%;扣非净利润为2.75亿元,同比增长38.71%。

虽然吉比特整体收入数据较上一季度仍有所增加,但假如我们聚焦到核心游戏业务上去看,不难发现他们还是有着不小的增长压力。

首先,是境内游戏业务部分。

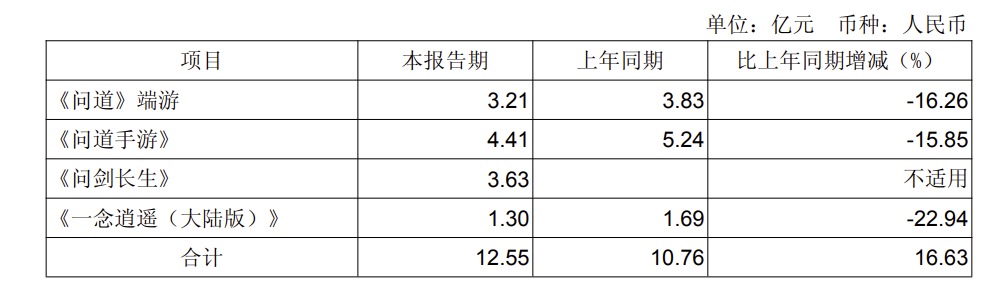

本次财报中,发布了公司旗下多款产品的实际收入流水,从中我们不难发现,其核心自研产品《问道》端游、《问道手游》的流水为3.21亿元和4.41亿元,两者都出现了一定的下滑,较上年同期分别下降16.26%和15.85%。

与此同时,他们近年来最出色的爆款产品《一念逍遥(大陆版)》的流水收入也由去年同期的1.69亿元,下降至今年的1.3亿元,同比下降了22.94%。

其实这个结果并不算太意外。毕竟,无论是《问道》系列代表的MMO品类,还是《一念逍遥》做的修仙放置赛道,两者随着运营时间的增长和外界市场的竞争加剧,它们很难再吸引到大批的新用户进去其中,更多的还是放在精细化运营之上,尽可能延长产品的生命周期。

在这样情况下,这些产品未来可能很难再有更多突破性的发展。也正因如此,目前过度依赖这几款主力产品的吉比特,不免地也会让外界多了几分担忧。

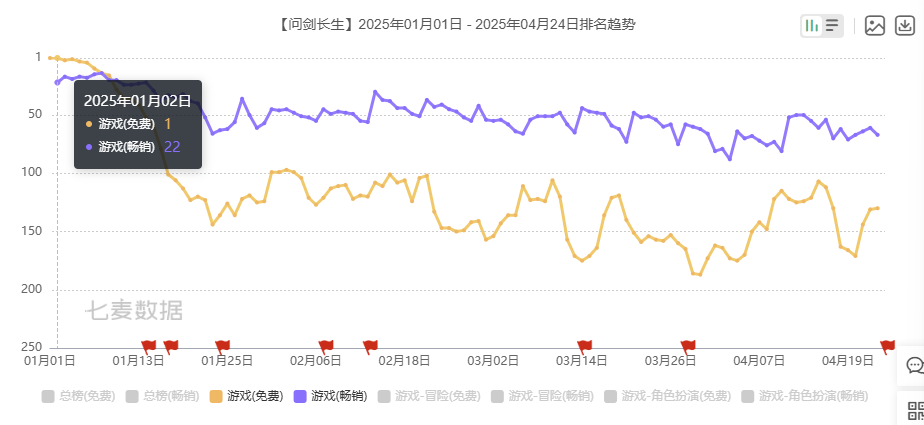

比起增长乏力的老产品们,吉比特今年年初新上线的《问剑长生》倒有点让人惊讶:游戏的三个月流水已经达到了3.63亿元,成为公司旗下收入第二高的产品,仅次于《问道手游》,而这也是吉比特Q1营收增长的核心原因。

具体到产品层面来看,《问剑长生》与《一念逍遥》定位类似,都是款修仙题材的放置手游。但前者的画面表现力更强,通过“3D空战”的形式来还原修仙故事中的斗法体验,赢得了一大批仙侠爱好者的青睐。

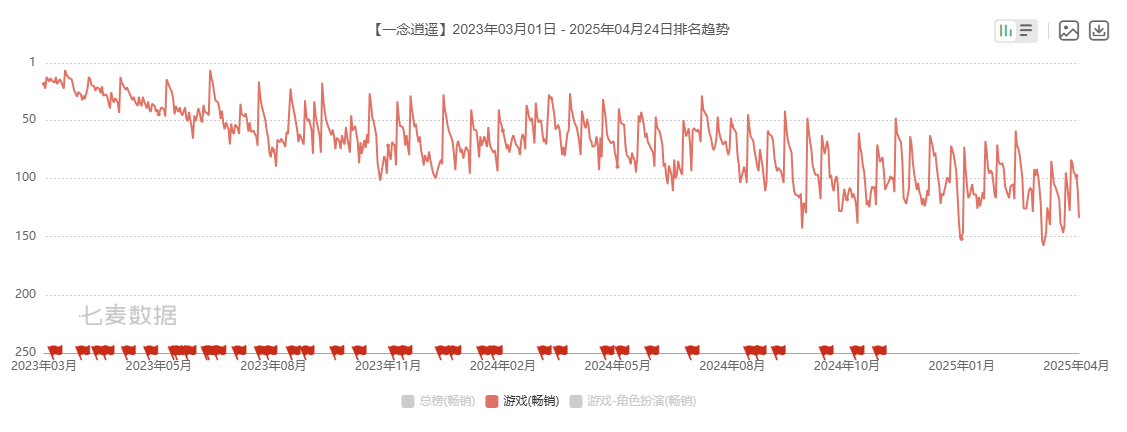

游戏于今年元旦假期间在国内上线,首周注册用户突破100万,成功登顶iOS游戏免费榜,在畅销榜上则最高来到了Top14,随后逐步下跌,目前稳定保持在Top100-150区间内。

虽然这样不能称得上是大爆款,但与吉比特过去的一些产品相比,整体表现还算可以。事实上,在《一念逍遥》带火整个修仙赛道之后,外界一直好奇吉比特的下一款修仙手游该怎么做。因此,《问剑长生》最初对外曝光时,大家的期待值是拉满的。

有意思的地方就在于,吉比特的CEO卢竑岩却不这么认为。去年《问剑长生》还在测试阶段时,他就曾表示并不看好这款产品,“整体设计比较平庸”。——而如今游戏的实际表现显然是有些“打脸”了,颇有种不被看好反而逆袭成长的感觉。

当然,这些都是玩笑话。这里面其实存在着几个维度的判断:一个是《问剑长生》经历过几次迭代之后,正式上线的版本无论是操作体验还是玩法内容都有了不少的进步。也正因为游戏的测试数据优秀,所以它还一度被吉比特内部作为重点项目来投入资源。

其二,我觉得可能无论是吉比特,还是外界都有些小瞧如今修仙游戏市场的规模潜力。

可能卢竑岩站在从业者角度,会觉得《问剑长生》的产品设计比较平庸,没有太大的革新。但或许对于广大的修仙游戏玩家来说,市面上太缺乏“修仙游戏”了,且不论前者是否好玩,就“3D空战”这一个卖点就足以吸引人。结合这些角度来看,便不难理解《问剑长生》的实际表现了。

不过,作为一款依赖数值成长的放置游戏,《问剑长生》在长线运营部分面临着较大的挑战、而游戏是否还能继续稳住目前的基本盘,乃至保持着前三个月的良好流水收入,还要看后续的实际运营。也不知道,它有没有机会成为吉比特今年业务发展的新增长引擎。

聊完了境外业务,再来看看境外部分。说实话,吉比特的境外游戏业务对比其他厂商难言出色。

据财报显示,境外游戏业务方面,公司收入合计1.17亿元,同比减少15.95%。其中有两个主要原因。一是《飞吧龙骑士(港台韩版)》于2024年第一季度上线,上年同期贡献较多营业收入,导致本年第一季度同比大幅减少;二是《一念逍遥(欧美版)》增长乏力,本年第一季度营业收入同比大幅减少。

在我看来,游戏产品收入减少无可厚非,毕竟能够一直长青的产品还是极少的存在,但更关键的一点在于:截止到报告期内,境外游戏业务整体未产生盈利。——不免地会让人对未来的业务增长潜力有所担心。

事实上,吉比特布局海外市场的动作并不慢,甚至早在2017年的时候他们就开始尝试做游戏出海。

当时,公司策略主要将境内已经成熟的产品发行到境外去,其中包括《地下城堡2》(海外版)、《最强蜗牛》(港澳台版本)等等,而这也是他们很长一段的境外游戏业务收入的支柱。

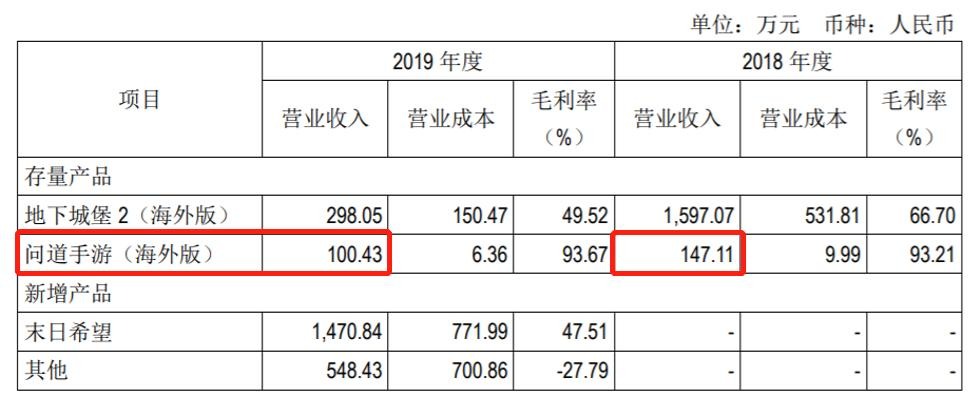

当然,吉比特也不是没尝试在境外发行自研产品,比如说公司的常青爆款《问道》系列游戏。只不过,后者在境外并没能复刻境内的火热表现。据公司2018年和2019年财报显示,《问道手游》(海外版)每年的收入仅100多万,远低于外界预期。

时间来到了2021年,吉比特才真正开始重视起了境外市场,将出海业务放在了公司的核心发展策略之上。CEO卢竑岩也多次表示,公司将持续加大境外市场投入,并且除了个别IP储备产品之外,其余自研产品均需要定位全球市场才可以立项。

以目前曝光的产品来看,我认为《重装前哨2》算是比较有潜力的一款。前作《重装前哨》上线Steam之后,虽有过舆论风波,但整体游戏品质在线,而随着多次内容更新迭代后,游戏也重新赢得了外界的认可,口碑成绩慢慢回暖。

去年11月份,《重装前哨2》正式曝光,还发布了一系列招聘公告。而当外界问及一代商业化不如预期的情况下,为什么还要去做二代。对此,CEO卢竑岩却表示:制作人足够热爱这个产品,并且团队总结了经验有所成长,所以公司给予支持。

凭借差异化的大战场塔防射击玩法,以及科幻题材在全球市场的庞大影响力,再加上团队过去的经验积累,《重装前哨2》未来还是有潜力在全球市场达到一个新的高度。到时候它或许可以帮助吉比特打破境外游戏业务的困局,至少先让这一厂牌被全球更多玩家们所熟知。

总而言之,吉比特目前的状况,依然是熟悉的那个词:“青黄不接”,老产品增长乏力,新品难以出头。——这其实也是很多游戏厂商都会面临的一个问题。

大家普遍的应对方式就是:收缩战线,集中资源发展优势品类。对于吉比特来说,同样也是如此。

今年年初的时候,吉比特的广州研发团队就被爆料裁员解散。后续官方回应了只是人员变动,公司仍保持运营,但从侧面证明吉比特如今“收缩战线”的策略。

无独有偶,前几天吉比特旗下的两款游戏:《不朽家族(代号M66)》《航海王:梦想指针》接连发布了停运公告;再往前他们另外两款已经取得版号的游戏《永恒余烬(代号M11)》和《最强城堡》也被停了。

游戏停运固然惋惜,在这种情况下,公司将资源集中在更有潜力方向上的规划当属合理。只能希望,在集中资源之后,吉比特能够打好目前手上的几张牌,改变“青黄不接”的窘境。