编译|游戏那点事|零

过去一年,移动端益智类游戏再次证明了自己并非“稳定但乏味”的存量赛道。

在整体市场增长放缓的背景下,益智品类于2025年实现了超过100亿美元的内购收入与14%的同比增长,下载量也逼近百亿级规模,成为仅次于策略类的第二大移动游戏收入来源。

但如果只看总盘子,反而容易忽略真正的变化正在发生。

一方面,Match-3(三消)与Merge(合成)依然牢牢占据益智品类的经济核心;另一方面,新兴子品类持续分流增长动能,而头部产品之间的差距,也早已不再仅由“用户规模”或“品牌历史”决定。

在《Candy Crush Saga》(糖果传奇)《Gardenscapes》(梦幻花园)《Royal Match》《Gossip Harbor》等头部作品的交替领先背后,一个更清晰的信号正在浮现:

益智游戏的竞争,正在从“谁拥有更多玩家”,转向“谁更懂如何把玩法、运营与变现组合成一套长期有效的系统”。

正是在这样的背景下,NAAVIK在最新发文《What Leading Match-3 & Merge Games Do Differently》中尝试回答一个核心问题:当三消与合成赛道高度成熟、竞争极度激烈时,真正的赢家究竟是如何被区分出来的,它们做对了什么?

(以下为原文的翻译内容,为提高阅读体验有所调整)

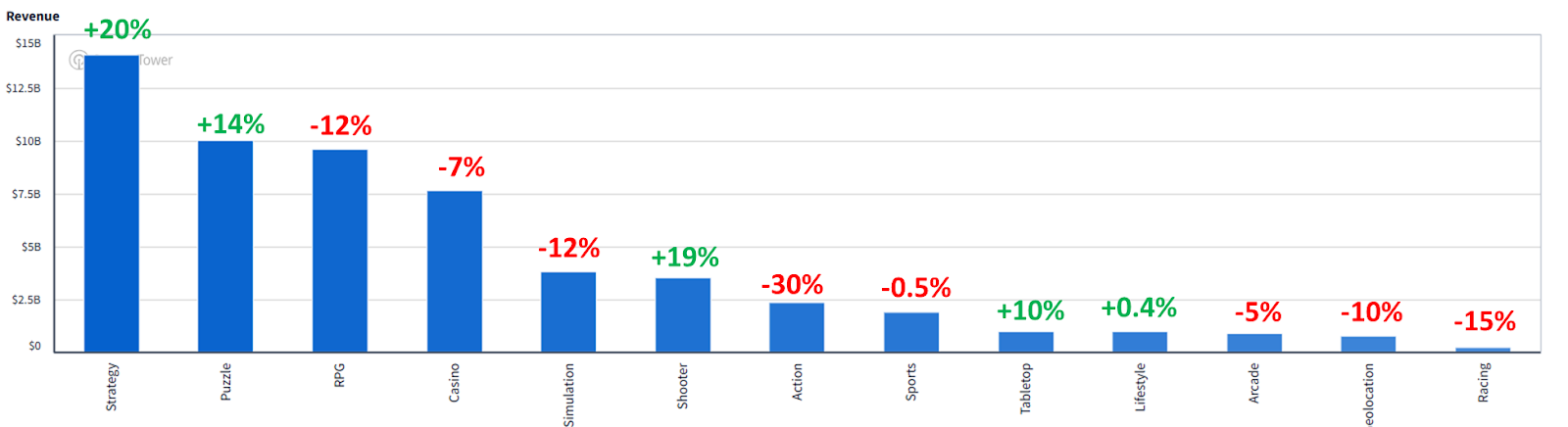

移动端益智类游戏在2025年迎来了极为亮眼的一年。根据Sensor Tower数据,该品类在2025年仅内购(IAP)收入就超过100亿美元,同比增长14%,成为仅次于策略类的第二大收入最高的移动游戏品类。

与此同时,益智类游戏在下载量层面同样占据主导地位,2025年全年下载量超过97亿次。

(2025年各移动游戏品类收入及同比增长率 来源:Sensor Tower)

(2025年各移动游戏品类收入及同比增长率 来源:Sensor Tower)

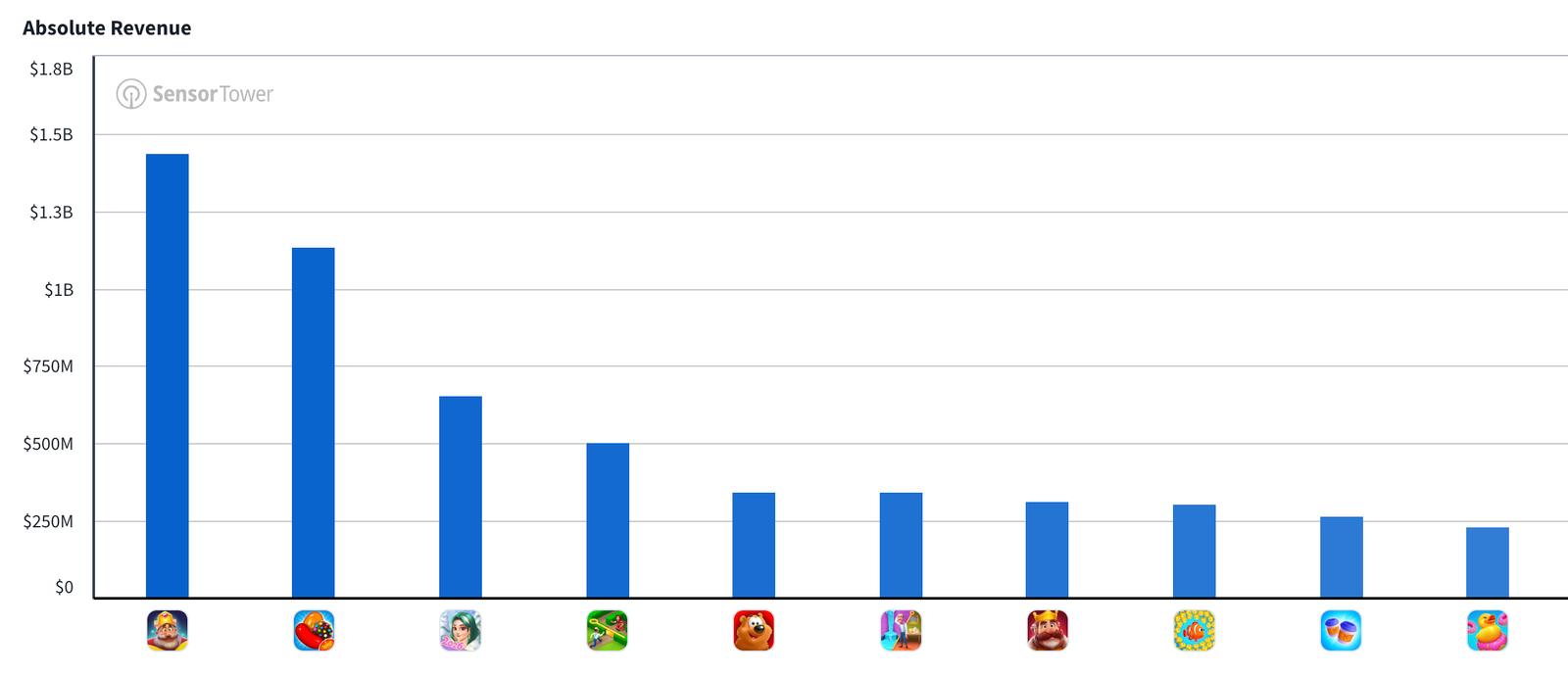

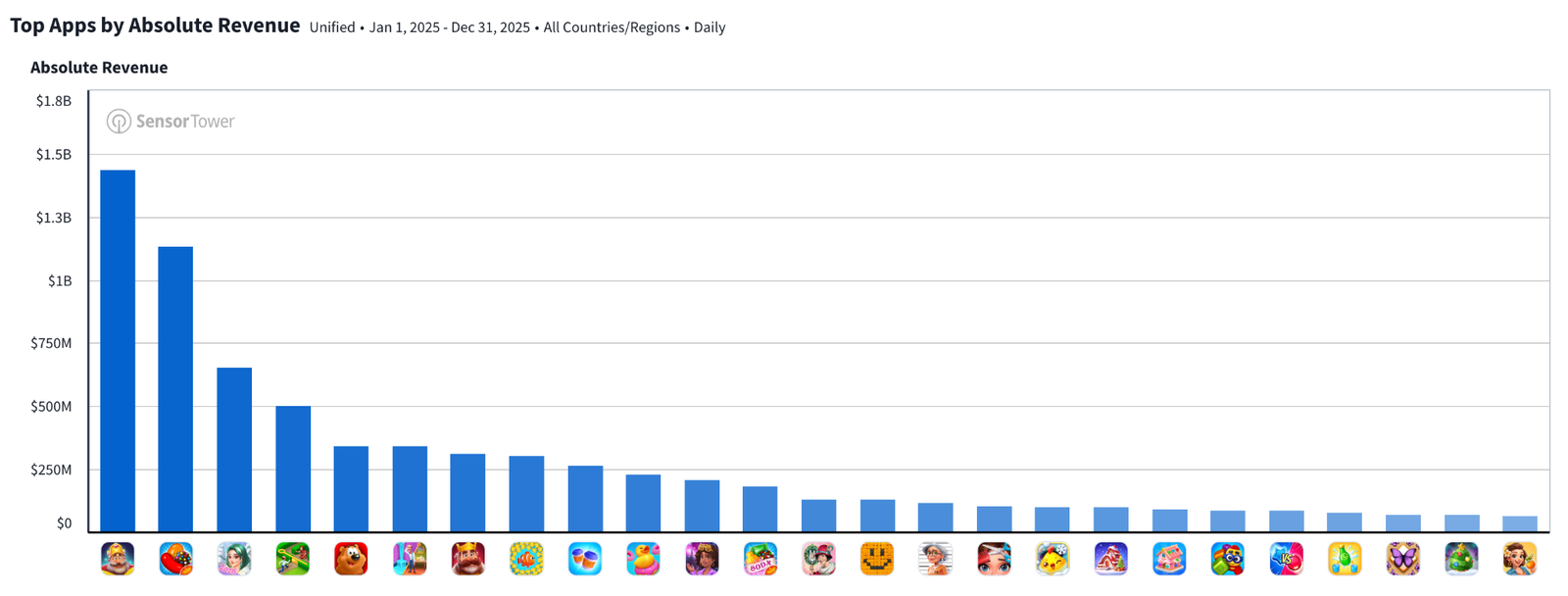

从单款产品来看,2025年收入最高的益智类游戏是Dream Games的《Royal Match》,其2025年IAP收入超过14亿美元,跻身当年全球移动游戏收入前三。King的《糖果传奇》位列第二,2025年IAP收入超过11亿美元。

此外,Microfun(柠檬微趣)的爆款合并类游戏《Gossip Harbor》在2025年创造了超过6.5亿美元的收入,超越了Playrix的《梦幻花园》(后者去年收入超过5亿美元),位列第三。

(2025年收入最高的10款移动端益智类游戏 来源:Sensor Tower)

(2025年收入最高的10款移动端益智类游戏 来源:Sensor Tower)

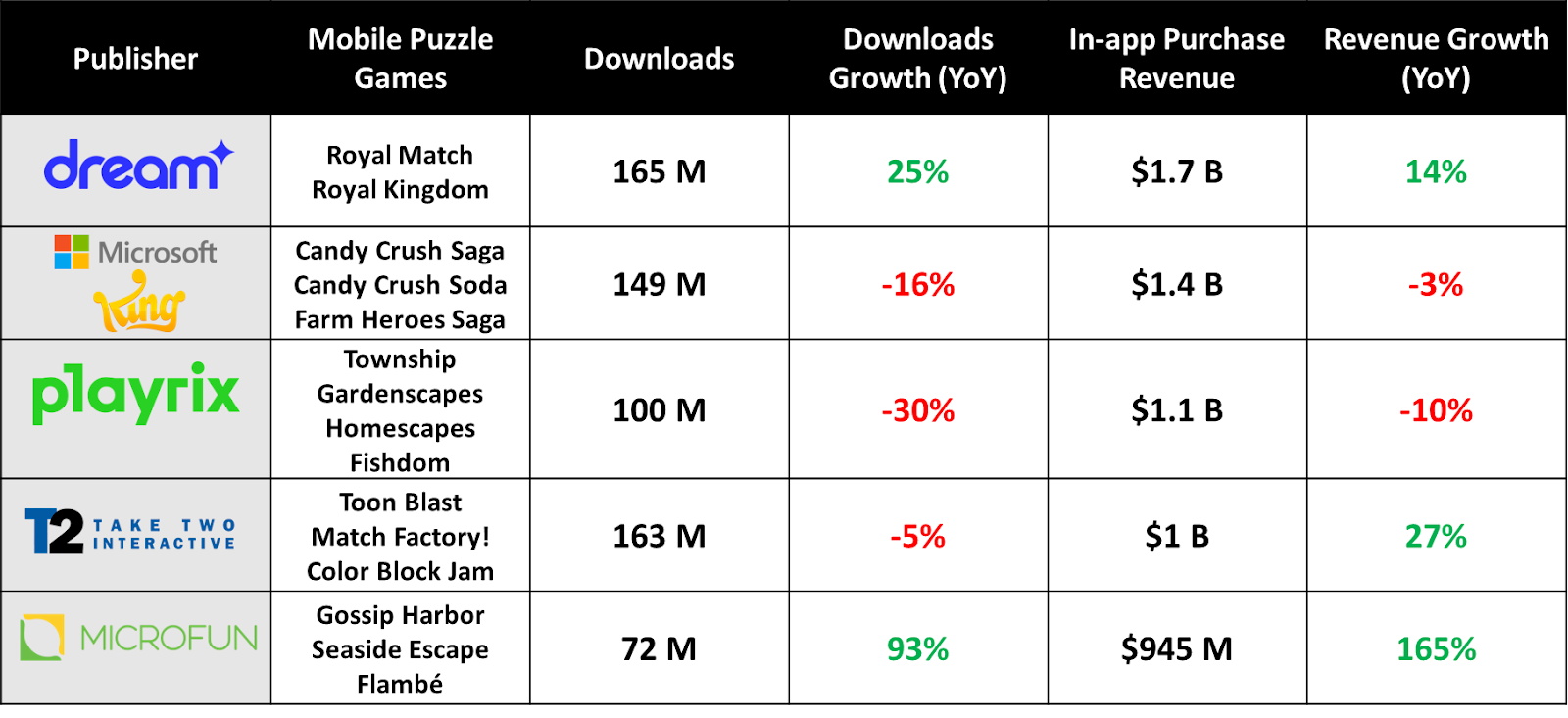

从发行商角度看,Dream Games是2025年益智品类中最突出的领跑者,凭借《Royal Match》和《Royal Kingdom》组成的“双拳出击”三消产品组合,在收入和下载量上双双实现增长。

King和Playrix等老牌厂商则在整体规模上略有收缩,但仍成功守住了强势的市场地位。紧随其后的是Take-Two Interactive,依靠其高度变现能力突出的益智类产品组合保持竞争力。

2025年最值得关注的新兴挑战者是柠檬微趣。凭借《Gossip Harbor》和《Seaside Escape》这两款高表现合成类游戏,这家中国发行商证明了自己不仅具备充足的买量(UA)投入意愿,也拥有足够的产品与制作人才,能够真正对三消和合成领域的老牌厂商发起正面挑战。

这也预示着:未来几年,中国移动端益智类开发者可能会对西方同行构成相当规模的竞争威胁。

(2025年收入最高的五大移动端益智类游戏发行商 来源:Sensor Tower)

(2025年收入最高的五大移动端益智类游戏发行商 来源:Sensor Tower)

然而,仅凭这些头部收入数据,并不足以完整讲清益智类游戏的全貌。

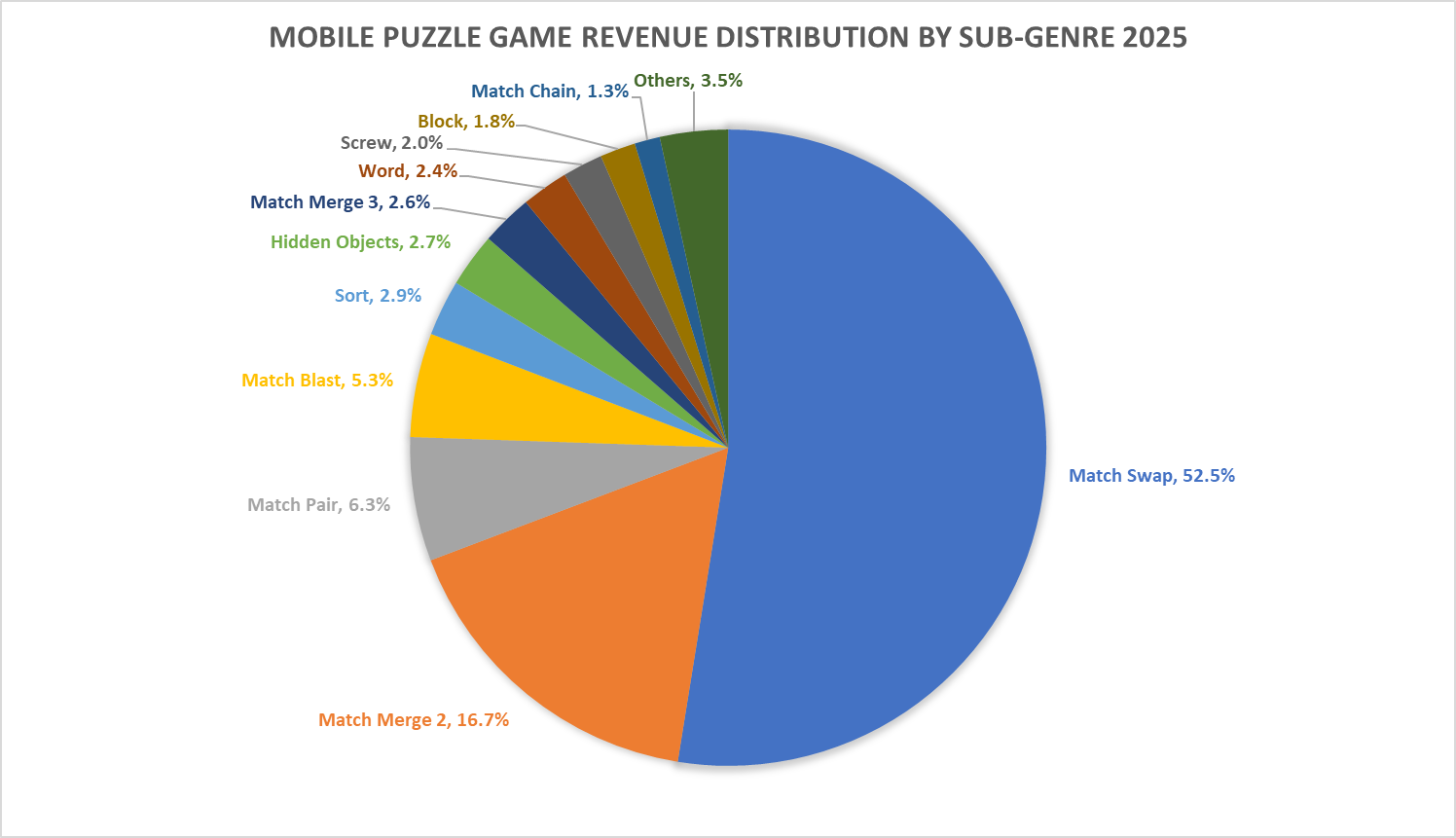

近年来,益智品类在核心玩法层面迅速分化出了大量子品类。除了三消、合成和Blast(三者合计占据约70%–75%的品类收入)之外,益智品类还出现了多个新兴但体量不小的子品类,例如:

· Match Pair(代表作:《Match Factory》《Triple Match 3》)

· Sort(《Magic Sort》《Hexa Sort》)

· Block(《Block Blast》《Color Block Jam》)

· 以及更多其他玩法

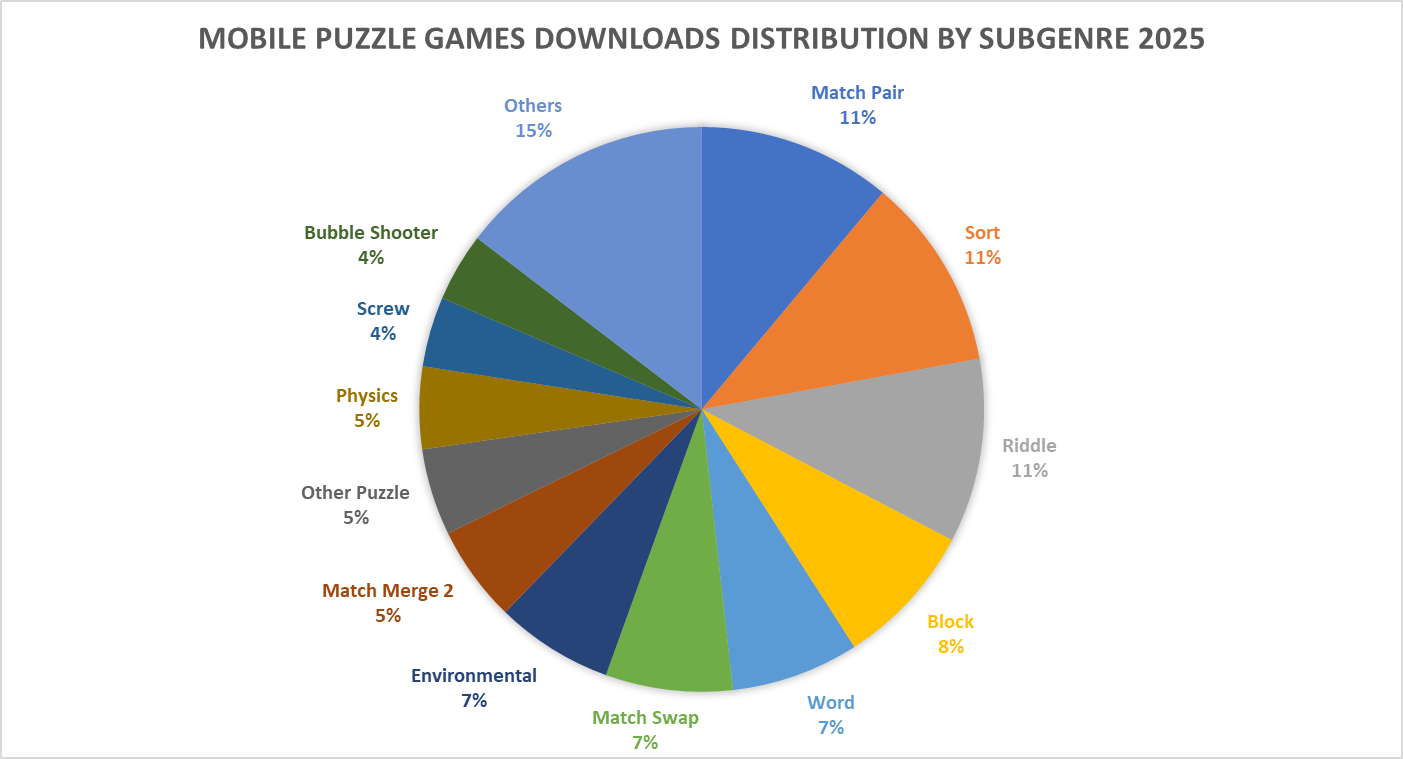

下图展示了2025年益智品类在各子品类之间的收入分布。

(2025年益智品类收入结构 来源:Sensor Tower)

(2025年益智品类收入结构 来源:Sensor Tower)

从下载量分布来看,这些新兴子品类同样显示出显著的玩家兴趣。

虽然三消、合成和Blast在2025年合计贡献了超过三分之一的益智品类下载量,但剩余的大部分下载增长,实际上来自Match Pair、Sort、Block、Screw等新子品类。

(2025年益智品类下载量分布 来源:Sensor Tower)

(2025年益智品类下载量分布 来源:Sensor Tower)

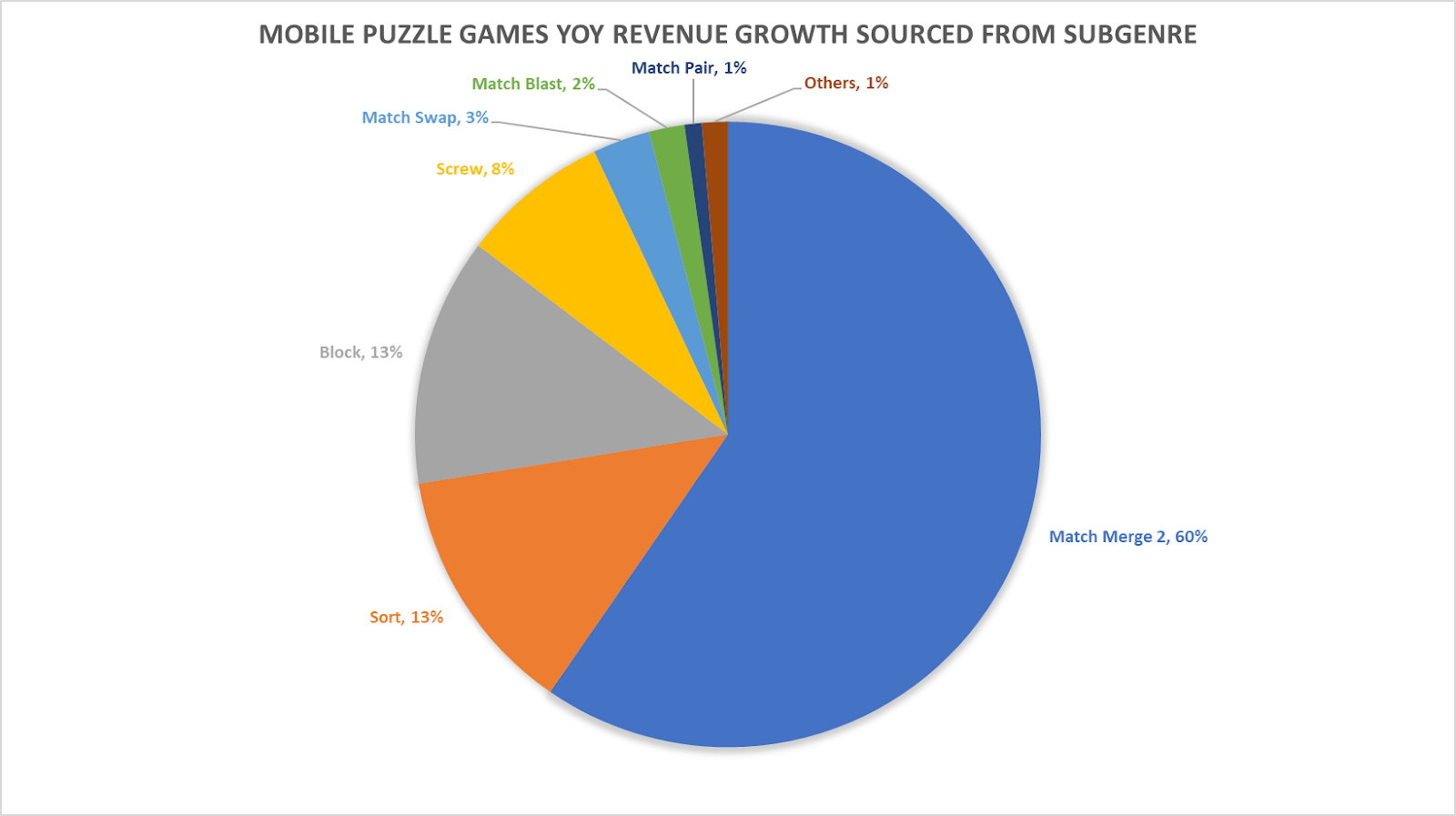

更值得注意的是:益智品类14%的同比增长,并不是由三消这一最大子品类贡献的。合成(主要来自《Gossip Harbor》)贡献了60%的同比增长。剩余40%中的大部分来自新子品类:

· Sort:13%(如《Magic Sort》)

· Block:13%(如《Color Block Jam》)

· Screw:8%(如《Screwdom》)

(2025年益智品类收入同比增长贡献 来源:Sensor Tower)

(2025年益智品类收入同比增长贡献 来源:Sensor Tower)

在这些新兴益智子品类中,正在发生大量核心玩法层面的创新。这些开发者不仅在争夺市场份额,同时也在扩大整个益智品类的总体规模。

其中,一些新子品类的作品甚至在2025年打入了益智类收入Top25榜单,例如《Match Factory》《Color Block Jam》《Screwdom》,而更多作品则位于Top26–50区间。

(2025年收入最高的25款益智类手游 来源:Sensor Tower)

(2025年收入最高的25款益智类手游 来源:Sensor Tower)

本文接下来的重点将放在三消和合成上——因为它们是益智品类中体量最大的两个子类,并且在2025年收入Top25榜单中占据绝对主导地位。

接下来,我们将探讨三项关键策略,它们正在塑造这些头部三消与合成游戏的成功。

一、三消与合成的三大爆款策略

三消与合成赛道的竞争异常激烈。

尽管《糖果传奇》长期统治市场(至今仍是不可忽视的超级巨头),但自2018年起,它就持续面临《梦幻花园》的挑战,并在2024年被《Royal Match》超越。而《Gossip Harbor》在2025年的爆发式增长,则进一步搅动了这一竞争格局。

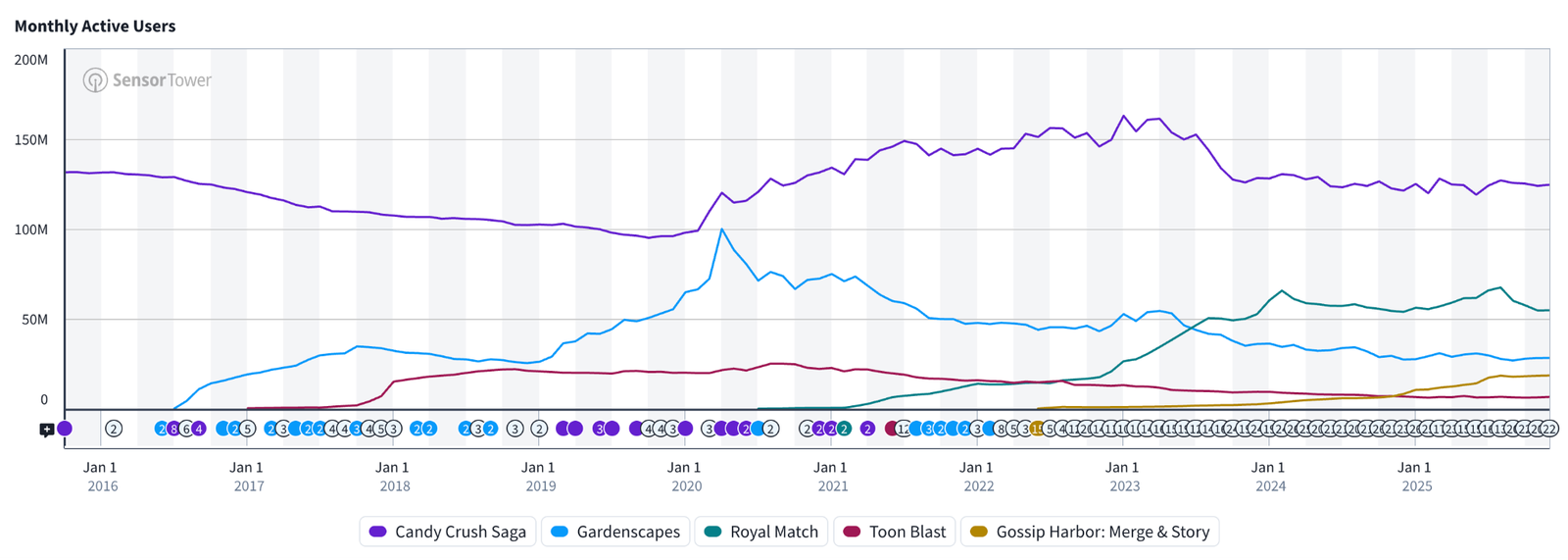

从MAU(月活跃用户)来看,《糖果传奇》始终占据绝对领先地位。自2010年代以来,它已经成为家喻户晓的品牌,这种长期积累的品牌认知赋予了它远超同类产品的韧性。

但用户数量更多,并不必然意味着收入领先。《Royal Match》就是典型例子:它在MAU只有《糖果传奇》一半左右的情况下,却实现了更高的月收入。

需要注意的是:这一对比未计入《糖果传奇》的广告收入。如果将广告收入纳入,两者的差距可能会更为接近(而《Royal Match》并不包含广告)。

(头部五款益智类游戏MAU走势 来源:Sensor Tower)

(头部五款益智类游戏MAU走势 来源:Sensor Tower)

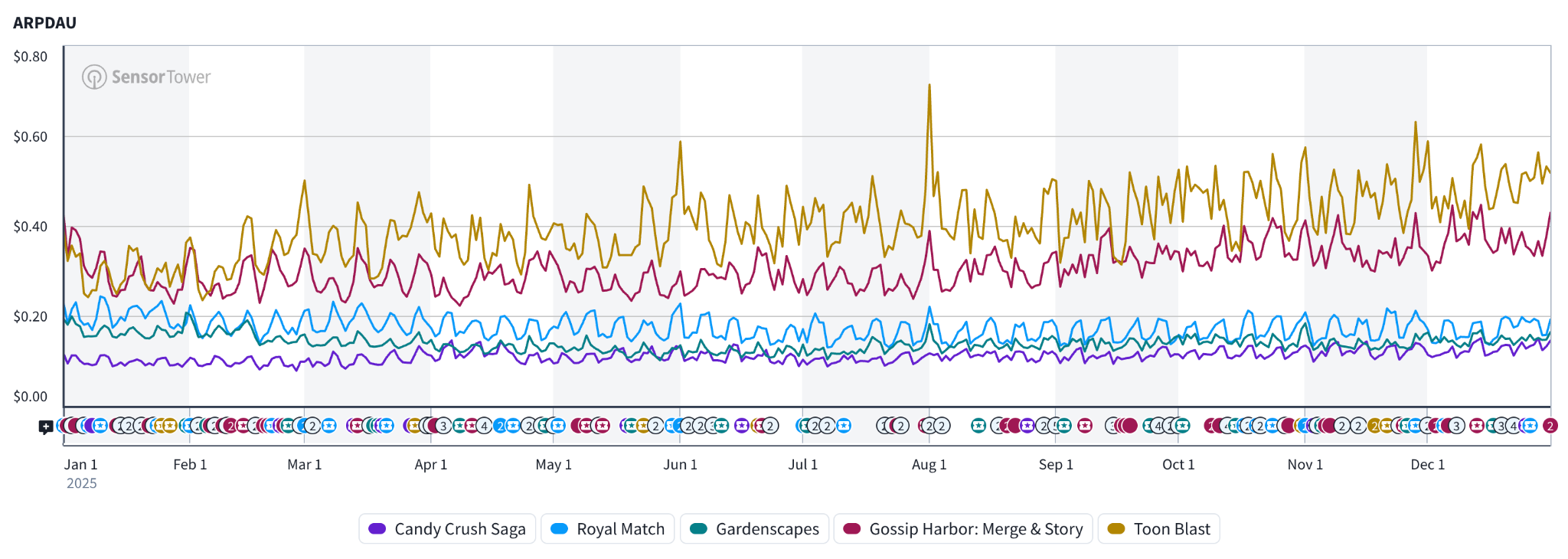

IAP ARPDAU(平均付费用户日收入)的差异是弥补活跃用户规模差距的一个关键因素。

2025年,《Gossip Harbor》的IAP ARPDAU达到0.31美元,几乎是其最接近竞争对手的两倍。《Royal Match》的IAP ARPDAU也相当可观,为0.17美元,而《糖果传奇》为0.11美元。

(2025年头部五款益智类游戏IAP ARPDAU走势 来源:SensorTower)

(2025年头部五款益智类游戏IAP ARPDAU走势 来源:SensorTower)

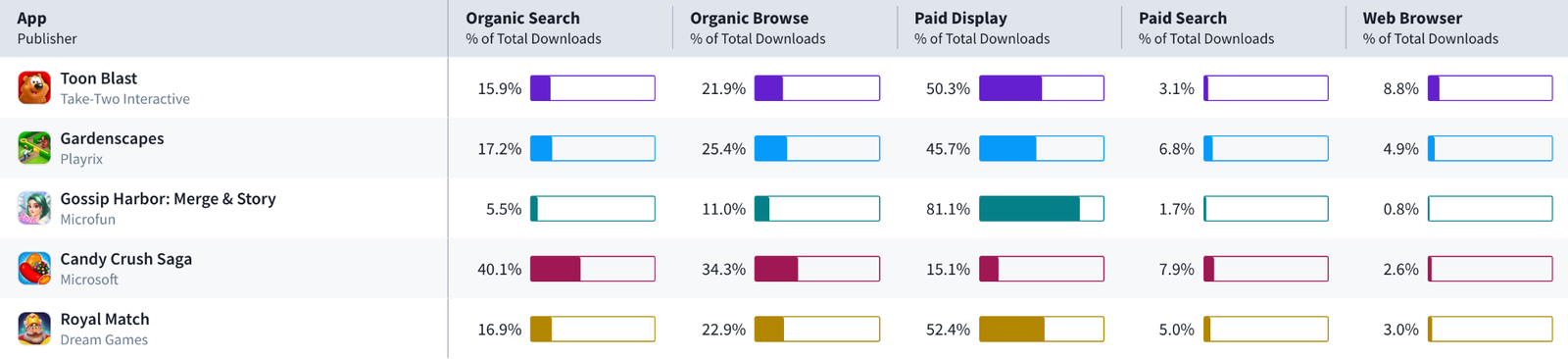

除了这些游戏在live-ops的体量、密度与质量方面存在差异之外,造成IAP ARPDAU差距的一个重要“前提/限制因素”,很可能是各游戏在用户获取(UA)上的投入水平不同。

较新的游戏(如《Gossip Harbor》《Royal Match》)的大部分下载来自定向的付费渠道;而像《糖果传奇》这样的老牌产品拥有相当强的品牌认知,因此会获得大量非定向的自然下载;Playrix则处在两者之间。

(2025年头部5款移动端益智游戏的下载来源占比 来源:SensorTower)

(2025年头部5款移动端益智游戏的下载来源占比 来源:SensorTower)

综合来看,这些动态表明:三消与合成赛道的市场领先地位并不只是规模决定的。在表象背后,是一系列影响深远的战略选择,使头部游戏能够在收入、留存以及买量(UA)效率上持续跑赢对手。我们想重点强调其中三点:

1.理解目标受众

根据Mistplay的一项调查,84%的益智玩家玩游戏是为了放松,81%为女性。此外,约46%的玩家每周会玩2–4款游戏,而36%的玩家会把自己手机使用时间的10%–25%花在移动游戏上。

综合来看,占压倒性比例的女性益智玩家显然愿意把时间投入到移动游戏中,但她们在决定把时间投入到哪款游戏上时也相当“善变/挑剔”,尤其当整体游戏体验无法带来放松感时更是如此。

(移动端益智游戏受众分析 来源:Mistplay)

(移动端益智游戏受众分析 来源:Mistplay)

当然,关于三消与合成的受众洞察远不止这些,但关键在于:真正领先的三消与合成游戏,正是那些善于利用此类统计结论,并围绕核心受众来优化游戏体验的产品。

比如,你会发现大多数头部三消与合成游戏之所以普遍“看起来更放松、更赏心悦目”,或是采用更能与女性玩家产生共鸣的主题,又或是倾向于简化各类系统让玩法更休闲,或是在live-ops内容上进行大量创新以让体验相较竞品保持新鲜感……这些背后都是有原因的。

可以想见,这样的例子还有很多很多。

2.通过“看似简单却深度十足”的Live-ops打破单调

正如我们此前所讨论的那样,领先的三消与合成游戏非常依赖live-ops来打破其核心玩法与元进度的单调感,并以稳定节奏持续引入大量玩法变化。过去,这主要通过游戏内活动实现,但现在我们也看到它正通过其他一些方式来完成。

例如,融合多种休闲与中核品类灵感的新功能正在被频繁推出。三消与合成游戏中的类Klondike“远征(Expedition)”活动,会把玩家带入一个可交互的地图;玩家可以通过消耗一种在核心玩法中获得的特殊活动货币,在地图上进行探索。

远征玩法最早由Playrix在其益智产品线中普及,如今也被多个三消与合成游戏采用,以推动收入、留存与参与度。

(《梦幻花园》与《Gossip Harbor》中的远征活动)

(《梦幻花园》与《Gossip Harbor》中的远征活动)

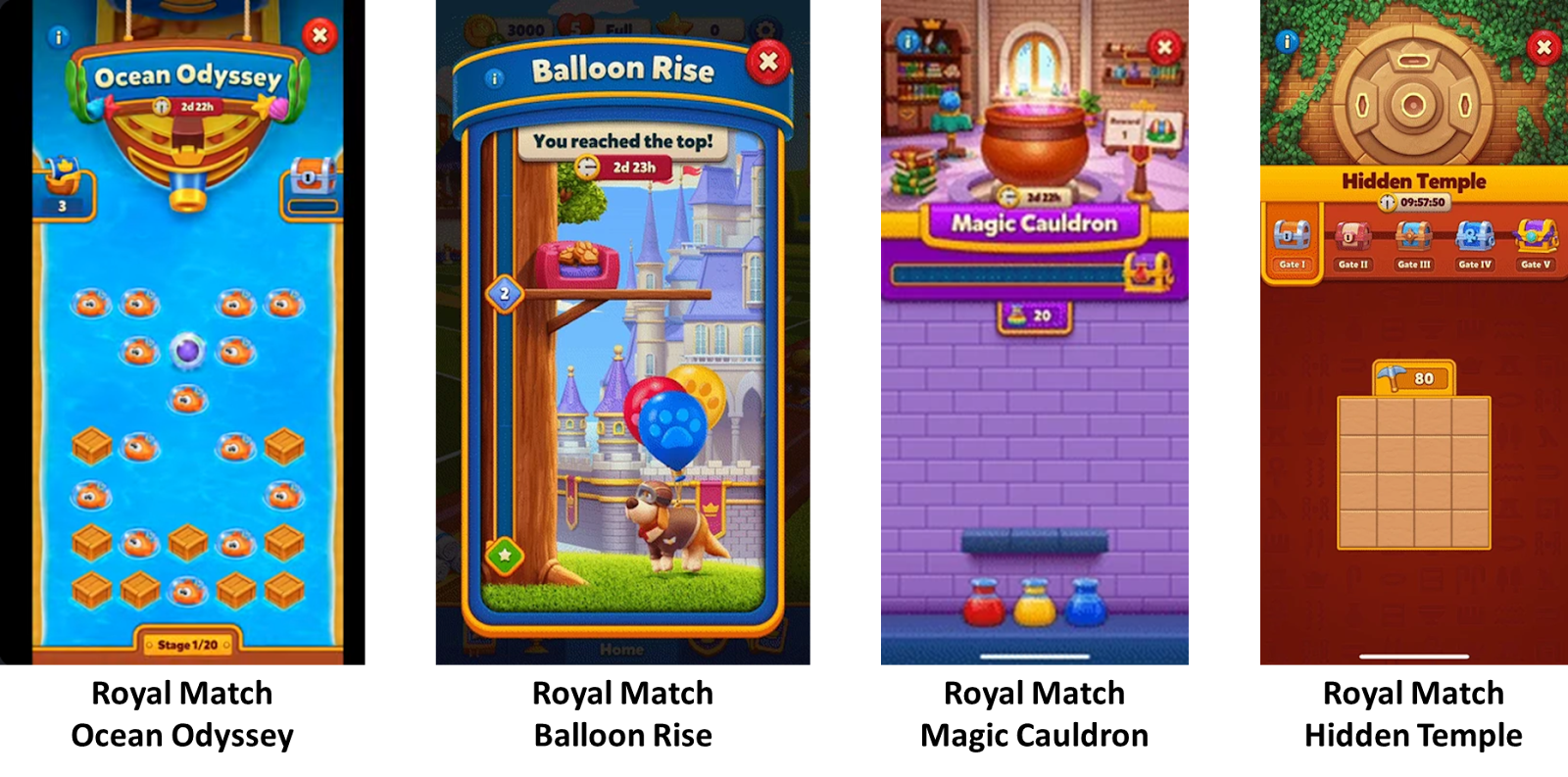

同时,我们也观察到迷你游戏的整合在增加,从而在同一个应用内为玩家提供更广泛的玩法选择。换句话说,领先的三消与合成游戏正在努力创造更多“继续玩下去”的理由,同时减少玩家转向其他竞争性体验(无论是游戏还是非游戏)去寻找娱乐和放松的动机。

《Royal Match》在这方面尤其出色,它拥有大量迷你游戏活动,并用吸引人的视觉效果和动画来打破核心玩法的单调感。

(《Royal Match》中的互动式迷你游戏)

(《Royal Match》中的互动式迷你游戏)

此外,社交玩法层也在被运用,用来进一步放大live-ops所带来的玩法多样性对商业表现的影响。一个很好的例子就是我们此前讨论过的:头部三消与合成游戏中的合作与竞争两类限时PvP活动。

(《糖果传奇》与《Gossip Harbor》中的限时竞争PvP活动)

(《糖果传奇》与《Gossip Harbor》中的限时竞争PvP活动)

总体而言,头部三消与合成产品以如此高的强度与频率运用上述策略,最终形成了一条“看起来简单、实际上很深”的live-ops路线图,最大化了长期留存与收入。不过,从更宏观的体验层面看,它们仍能维持相对放松的游戏感受——这也符合该目标受众的一项关键动机。

3.利用混合变现机会

尽管大多数三消与合成游戏在很大程度上依赖IAP变现,但一些头部产品正越来越关注:如何变现那些选择不通过IAP付费的玩家。采用这种混合变现策略带来的商业收益,会被这些产品所拥有的受众规模进一步放大——它们覆盖了Tier-1(IAP更友好)与Tier-2(IAP意愿没那么强)的市场。

例如,《糖果传奇》采用了一套设计良好的广告变现策略:玩家可以在游戏过程中最需要的时候观看广告,从而获得额外步数或增益道具。根据一些估算,这一策略每年可为King带来约2亿美元的广告收入。

《Gossip Harbor》也是一个智能运用混合变现的例子;有来源估计该游戏15%–20%的收入来自广告(这意味着2025年约1亿美元的广告收入)。过去两年里,大多数收入最高的益智游戏都在采用混合变现,这表明它是一种在益智品类中长期有效的变现策略。

二、结语

总体来看,2025年再次强化了一点:三消与合成的成功,已不再仅由历史积累的规模或品牌认知来定义,而取决于团队能否把越来越接近中核深度的要素——包括live-ops、内容体量以及进度系统——有效转化为依然让人觉得高度易上手、并且放松的体验。

更近期的头部表现者证明了:即便用户更少,也可以通过更深的变现能力、用“看似丰富实则很深”的live-ops打破玩法单调,以及把变现触点扩展到付费与非付费玩家两端,从而在收入上跑赢对手。与此同时,益智品类更广泛的增长故事也展现出一种健康的张力:虽然三消与合成仍是该品类的经济支柱,但竞争压力与相邻子品类正在持续抬高整个品类在战略执行与创新方面的门槛。

展望未来,这种动态让益智市场既残酷又充满机会:领先地位需要持续赢得,而不是依靠先发优势被“保护”下来,这为那些愿意快速行动、并以卓越执行力落地的新入局者创造了真实的窗口。尽管竞争激烈,这一品类的规模、韧性以及高度投入的受众仍然稳固——为持续创新提供了坚实基础。只要开发者在不断借鉴其他品类的方法论的同时,仍能保留益智品类的核心吸引力,三消与合成就很可能在2026年(甚至更远)继续成为长期赢家。