文丨游戏那点事丨willow

就在前天(5月20日),玩具巨头孩之宝(HAS)发布了2026财年第一季度财报——这家自去年加速转型,立志成为“全球盈利最强的玩具和游戏公司”的大厂,正尝到游戏业务所带来的甜头。

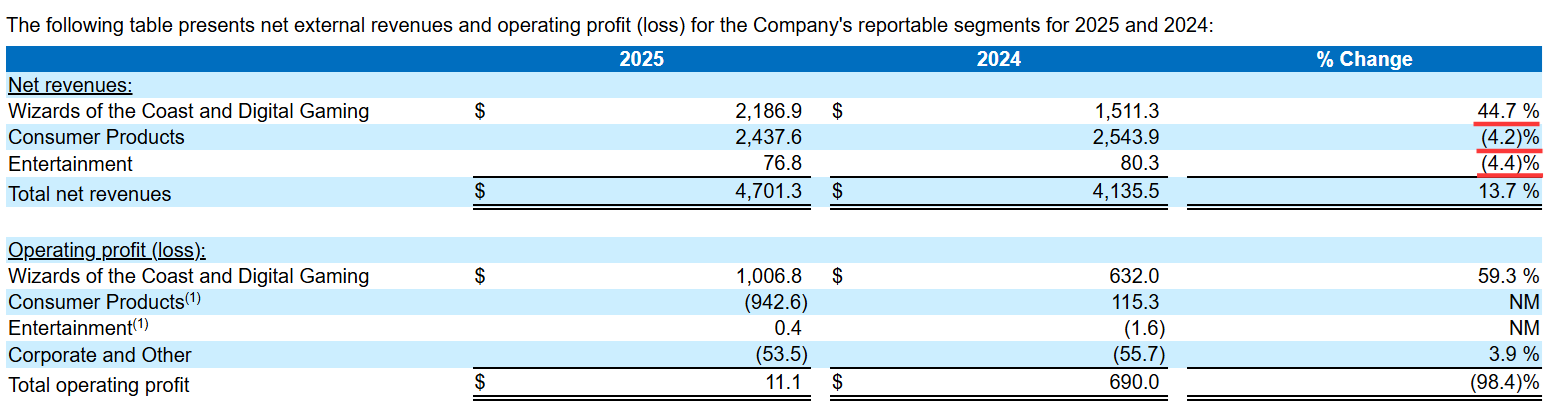

与2025年年报披露的情况类似,孩之宝2026Q1收入同比增长13%,主要得益于数字游戏业务26%的增长。然而公司其余两大核心业务(消费品业务、娱乐业务),却以营收持平和下滑(同比减少24%)的表现拖了Q1后腿;

(累计营收达60亿美元,由孩之宝授权IP的《Monopoly Go! 》,2026Q1营收约4100万美元)

值得一提的是,去年孩之宝游戏业务“承重”的表现其实要更加夸张:2025年,仅数字游戏业务就实现了45%的同比增长(6.76亿美元,约合67.35亿人民币),几乎凭一己之力完全抵消了消费品和娱乐业务各4%的营收下滑。

然而,藏在游戏业务高歌猛进下的另一面,孩之宝成为“全球最强”的计划却在今年频频踩下刹车

据彭博社报道,本周孩之宝旗下子公司威世智和独立电子游戏工作室Giant Skull官宣分手——双方在确认合作开发一款《龙与地下城》背景的游戏不到一年后,便取消了该项目的合作协议。

据了解,Giant Skull于2024年成立,这里汇聚了众多经验丰富的3A游戏开发者,包括曾担任《战神3》《星球大战绝地:陨落的武士团》以及《星球大战绝地:幸存者》游戏总监的Jon Carr,曾参与《堡垒之夜》《Valorant》《英雄联盟》《战神》系列开发的艺术总监Patrick Murphy,以及前《堡垒之夜》首席制作人Lauren McLemore。

至于项目取消的原因,威世智则回应称“经过评估,我们最终决定不再推进Giant Skull的一个早期概念项目。”而Giant Skull也在同一时间回复外媒“我们情况很好”,并且透露已经在与其他公司洽谈游戏出版合作。

(Giant Skull此次合作取消的DND项目,图源:wccftech)

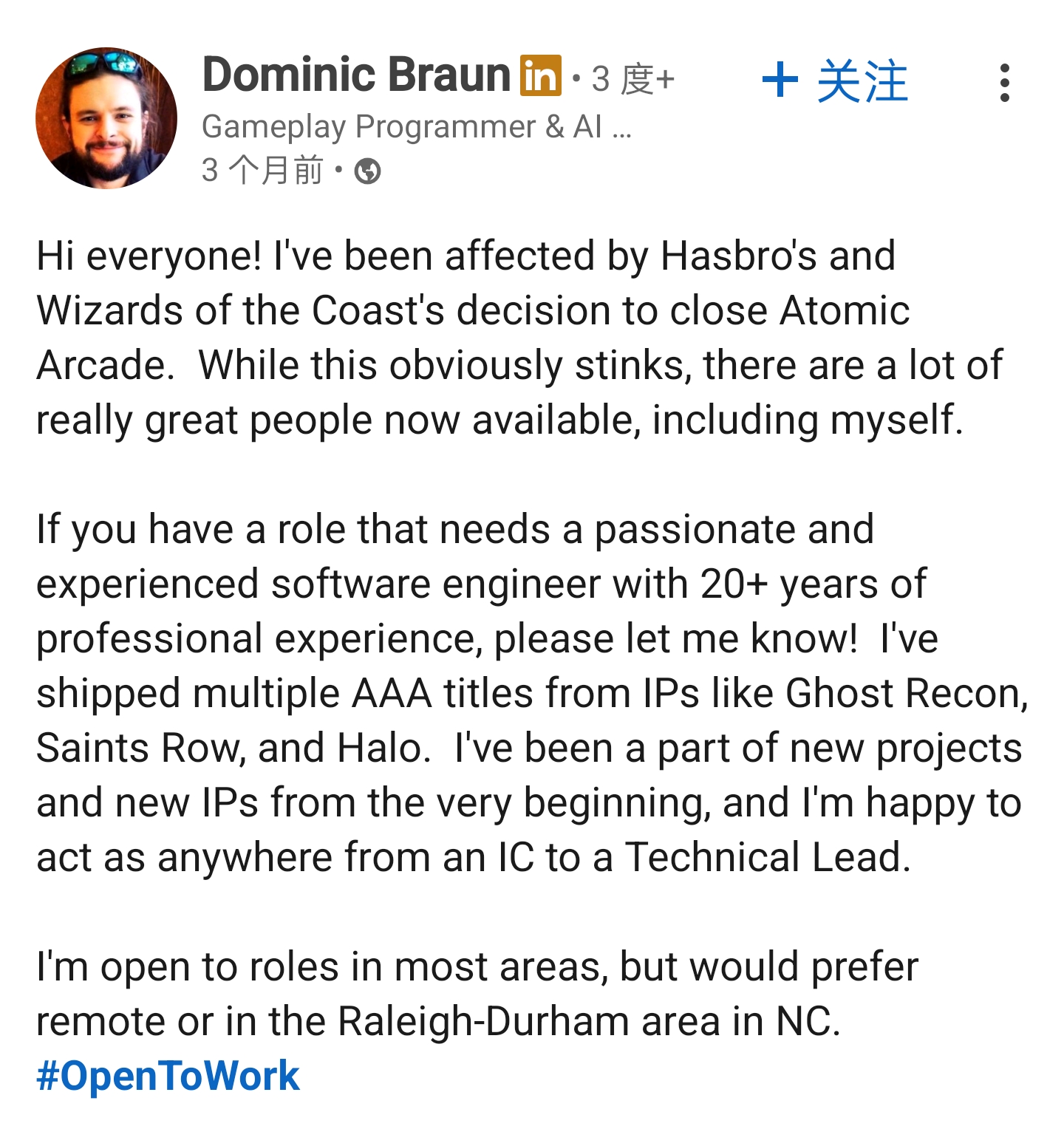

除此之外,更早些时候(今年2月)孩之宝旗下的3A工作室Atomic Arcade被曝关停。仍记得早在2022年Atomic Arcade成立之初,当时就有外媒透露工作室正在开发一款“大制作(big-budget)”的3A级游戏《蛇眼》;而在去年一篇“秀肌肉”的官方公告中,威世智也在文中专程提到这款备受期待的产品。

(图源:Atomic Arcade)

只可惜时过境迁,如今Atomic Arcade关停已被多位前工作室员工在Linkedln上证实,而《蛇眼》项目目前已被封存,对此孩之宝则发出声明称“游戏《蛇眼》并非取消,目前团队正在花时间评估游戏未来的发展方向”。

尽管今年孩之宝在游戏业务上的尝试屡屡碰壁,但其CEO Chris Cox仍对未来发展充满信心。在前不久(5月19日)上线的一期播客节目中,Chris Cox就提到孩之宝后续在游戏业务上的规划(文末附完整播客速记)。

(孩之宝CEO Chris Cox)

出乎我意料的是,比起一些热血上头就仓促转型的大厂,孩之宝对于进军游戏行业的投入,以及定力,恐怕要远超外界想象。

Chris Cox在播客中提到,早在2018年他就已经着手推动公司进军游戏行业,直至今天,孩之宝已经在电子游戏业务上投入近10亿美元——而就在去年2月,孩之宝还一举发布了最新的三年战略计划“Playing to Win”,希望藉此将触达的粉丝数量从5亿提高到7.5亿,并成为全球盈利能力最强的玩具和游戏公司。

(去年10月,孩之宝“Playing to Win”IP授权峰会在上海举行,意在持续开辟中国市场)

而在此期间,无论是确认三年战略计划之前还是之后,孩之宝始终认为游戏IP运营,尤其是3A游戏,在该战略中占据着重要位置。尤其在基于《龙与地下城》背景的《博德之门3》收获巨大成功之后,《D&D》IP拥有者孩之宝更是对这一游戏模式青睐有加。

为此,孩之宝和威世智负责数字战略和授权的高级副总裁Eugene Evans也曾对外界透露,孩之宝和威世智的内部工作室和合作伙伴正在开发约40款游戏作品,这还是只是孩之宝进军电子游戏市场计划的“一部分”。

不过当下Chris Cox也在播客中坦言,孩之宝之所以把赌注押在面向PC和主机的核心向游戏,以及更传统的商业模式上,是因为这类游戏天花板可能不高,但下限比较稳。

相对而言,孩之宝对于GaaS游戏的态度就较为谨慎——哪怕他们授权IP的《Monopoly Go! 》,目前已创收60亿美元——但GaaS游戏的二元性让Chris Cox为之有些担忧。

“你可以花1亿美元做一款很棒的手游,抑或是或者一款很棒的服务型游戏。如果做成了,你能赚几十亿甚至几百亿美元。但能达到那个高度的,只是个位数的低比例项目,甚至更少。一旦失败,你基本血本无归,这完全就是个零和游戏。”

当然,哪怕Chris Cox对孩之宝后续的规划异常清晰,但对于日新月异的游戏行业而言,计划终究是赶不上变化。

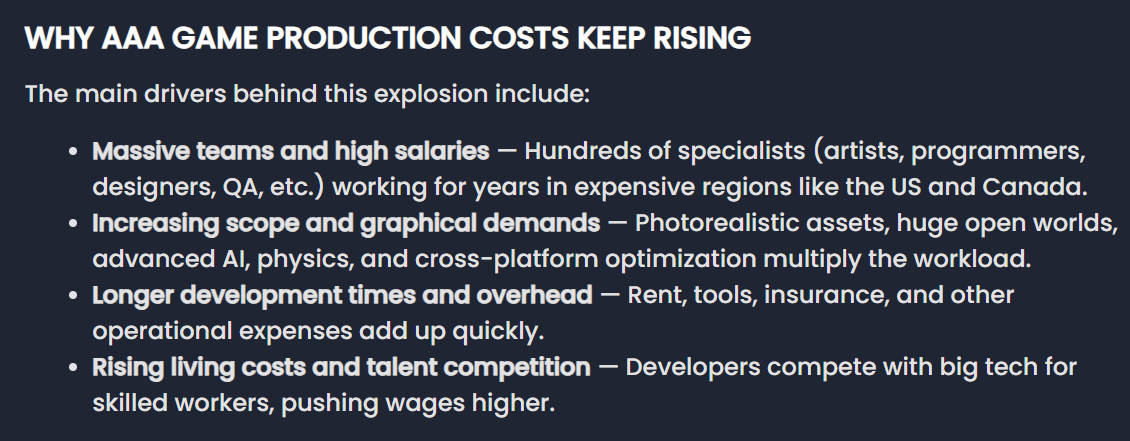

一方面,3A项目的成本越来越高。正如Chris Cox在采访中提到“从2018到2026年,做这类游戏的成本上涨了不少”,可实际涨幅可能比Chris Cox透露的还要夸张。

据外媒披露,一款3A大作如今的开发预算动辄3亿美元起步,连同营销在内一些项目已突破5亿美元;如果按70美元定价、扣除平台30%抽成,一款3亿美元成本的游戏需要卖出600万份以上才能仅仅回本。对于2018年才真正大举进军游戏行业的孩之宝而言,他们显然难以适应如此残酷的市场环境;

(图源:allkeyshop)

另一方面,在各种因素的冲击下,目前整个游戏行业本身正处于持续紧缩当中。自2023年以来,全球游戏行业已累计裁员超3万人;GDC《2026行业现状报告》显示,3A工作室受访者中有三分之二表示所在公司在过去12个月内进行过裁员。即便是营收屡创新高的海外大厂们,也在持续向3A业务“动刀”。

(游戏行业危机,图源:metaintro)

基于上述两点,我们可以看到孩之宝今年多少放缓了一些向游戏行业扩张的步伐,因此一些确定性没有那么高的合作和项目被叫停,自然也在情理之中。

毕竟在这样的环境下,哪怕是深耕游戏行业多年,且跑出大批3A爆款的育碧也在昨天(5月21日)曝出“天崩”财报。既然行业大佬尚且如此,那么今年孩之宝在游戏领域碰壁,也是他们在转型路上必须经历的一个过程。

以下是此次播客的文字速记,为方便阅读,部分内容略有调整:

主持人:目前你们在这一领域的投入大概有多少?

孩之宝 CEO:我从2018年上任后就开始布局这块业务。我估计这几年下来,我们大概投入了接近10亿美元。

主持人:这是专门针对电子游戏的投入?

孩之宝 CEO:对,包括组建工作室、打造内容、构建发行能力,以及实际的游戏开发。

主持人:在自研和外部授权之间,你们更偏重哪一块?

孩之宝 CEO:我觉得是一种平衡。其实孩之宝挺特殊的,我们既自己做游戏,又非常擅长品牌化运营和授权合作......所以我们的策略会这样去做:

我们手上有一些重量级的休闲类品牌,比如《大富翁》和《妙探寻凶》;还有娱乐型品牌,比如《小马宝莉》和《小猪佩奇》;再就是一些更核心向的品牌,比如《龙与地下城》和《万智牌》,《变形金刚》和《特种部队》大概也能算进这一类。

所以我们的产品组合非常广。但这样一来问题就变成了——我们要把赌注押在哪儿?不押在哪儿?

于是我们最终决定,把赌注押在面向PC和主机的核心向游戏,以及更传统的商业模式上。因为这类游戏天花板可能不高,但下限比较稳,对我们来说是相对更稳妥的押注。至于那些天花板更高、但下限也更不确定的“服务型游戏”(games as a service),当然这些通常是手游,我们选择和外部伙伴合作。

目前我们自研的游戏主要会围绕《龙与地下城》《万智牌》《变形金刚》,可能还有我们的一些其他IP,比如说《Exodus》。这些项目会专注于PC和主机平台的动作冒险类,以及角色扮演类游戏。而休闲游戏、手游、VR等新兴平台,我们就会找业内最优秀的合作伙伴一起做。这个策略对我们来说效果不错。

我认为我们现在是全球第一大数字游戏授权方,领先优势还挺明显的。这里面的业务利润也相当可观,覆盖面也极广,能帮我们触达大量不同类型的玩家。同时它也为我们自研能力的建设提供了重要的资金支持。

主持人:你们居然会主动走选择断制,而不是去追那个上限更高的GaaS手游?

孩之宝 CEO:对我来说,关键在于GaaS游戏的二元性。你可以花1亿美元做一款很棒的手游,抑或是或者一款很棒的服务型游戏。如果做成了,你能赚几十亿甚至几百亿美元;但能达到那个高度的,只是个位数的低比例项目,甚至更少。一旦失败,你基本血本无归,就是个零和游戏。

而从统计学角度看......当然,创意行业谈统计有点危险(笑),如果你给一支有才华的团队投入合理的资金和时间,去做一款更传统的游戏,你大概率赚不到几十亿,但至少回本的可能性高得多。就算失败,可能也能收回投入的五成、六成或七成。

所以我们综合权衡了风险回报,再结合我们自身的设计审美,最终我们觉得这条路更稳妥。

主持人:在做这个决策的过程中,市场变化有没有迫使过你们调整模式?

孩之宝 CEO:当然有。我们2018年开始投入,2018到2019年我们成立了第一家工作室Archetype。那时候游戏行业的背景是,各大公司都在疯抢有名气的工作室,估值高得离谱,市场异常火热。然后疫情来了,GaaS模式开始爆发,当时大家都在讨论,“为什么还要卖买断制游戏?反正可以靠免费游玩加内购把钱赚回来。”

然后泡沫破了,估值回落,商业模式重新回归理性。疫情之后,独立游戏开始崛起,《Roblox》达到了超级体量,《我的世界》本来就一直是巨头。所以你看到的是各种品类、各种玩家互动方式百花齐放。

因为做游戏通常是一场7到10年的长期博弈,尤其是当你从零起步组建工作室。所以我们的做法是坚持专注于我们认为玩家真正想要的东西。我相信玩家永远会需要那种品质过硬、能提供四五十小时内容、定价合理的好游戏——这就是我们的定位。

当然,这个模式最大的变化是,从2018、2019年到现在,做这类游戏的成本上涨了不少,因此我们规划下一轮游戏时必须去思考一个问题——怎么让工作室布局更多元?

现在我们的工作室基本都在北美,主要在美国。我们怎么利用蒙特利尔这样的优质市场,因为那里有很强的角色扮演和动作冒险游戏开发人才。东欧也有非常出色的人才。我们怎么打入这些市场?怎么用好合作伙伴?比如我们就和Saber Interactive成立了一家合资公司,准备做一款待公布的游戏......我们会综合用上所有这些手段,逐步演化我们的模式。

主持人:既然你们已经在这些游戏上投了那么多,应该是有持续叠加的空间的。理想情况下,续作的开发周期应该会比初代短?

因为《Exodus》挺让我感兴趣的。一来它不是基于孩之宝现有的IP;二来现在市场上的玩法是让新IP先从AA级做起,等市场反响起来再考虑进军AAA。但你们一上来就直接押大,这是个挺有野心的赌注。

我不知道如果是今天你还会不会做这个决定。但能看到一个SCI-FI(科幻)冒险类的大制作还是挺让人兴奋的——虽然要等到明年初才上市。这不算严格意义上的问题,但……

孩之宝 CEO:没问题,我明白你想问什么——为什么我们做了这个押注。

我觉得有几方面原因。第一,Archetype团队的人才。由James Ohlen 创立,加上Chris King、Jesse Sky还有许多来自BioWare的核心成员,他们做过我个人最喜欢的一些游戏。能把这样的人才聚到一起,机会不常有,所以我们抓住了。

第二,《Exodus》虽然是新IP,但对我们来说并不是完全陌生的领域。本质上《Exodus》就是“太空版的《龙与地下城》”。我们对角色扮演游戏很熟,也知道怎么把它做好,所以这是我们擅长的品类。

第三,从2018年看就是这样,到了2026年这一点更明显——这个细分领域已经很久没有出过真正意义上的好游戏了。距离《质量效应2》和《质量效应3》已经过去很久了,市场上有强烈的需求空缺,从粉丝的反馈也能看出来。

所以这固然是一个个大胆,甚至有点冒险的押注,但我希望它会是个成功的赌注。我现在已经能玩到游戏了,质量很不错,整体进展我挺满意。当然,最终是不是一笔好的财务投资,时间会给出答案。

主持人:感觉这些押注里有一部分原因是——你自己想玩。

孩之宝 CEO:如果我说不是那就是骗人了(笑)。但我确实认为,“热爱”是投资决策中很重要的一个因素。热爱能让你对游戏有玩家视角的理解,以及游戏中那种细腻的手感。运用得当的话,它能帮你做出更明智的投资判断。

主持人:去年你们搭建的一个内部团队,既能支持自有工作室,也能支持外部合作伙伴,这背后的思路是怎样的?

孩之宝 CEO:对,我们的确在大力扩建蒙特利尔的工作室。我们在那儿有个工作室叫Invoke。同时我们也在那个市场搭建、发行和共享服务的能力。

蒙特利尔可以说是全球游戏人才最顶尖的市场之一,他们尤其擅长动作冒险品类,很多人都是出自育碧(Ubisoft)那套游戏工艺和设计的学派。育碧做的游戏非常出色,所以那边有大量优秀人才。同时蒙特利尔的人才获取和留存成本相对较低。我们现在那边大概有150人左右,未来两三年扩到250到300人我也不会意外。

主持人:说到IP,《龙与地下城》《万智牌》《变形金刚》就非常适合做游戏。但有没有一些大家没想到,可你认为其实在游戏领域很有潜力的IP?

孩之宝 CEO:就我们自有的品牌而言,我们的桌游组合绝对是块金矿,《大富翁 Go》就证明了这点。

你可以把一个经典IP在新平台上重新发明出来,造就一个爆款。《大富翁》的核心优势是:几乎每家的游戏柜里都有一份,规则人人熟悉,本质上具有社交性和趣味性。

这些底层逻辑同样可以套用到《糖果乐园》、《人生游戏》(Game of Life)、《妙探寻凶》(Clue),甚至《滑梯与梯子》(Snakes and Ladders)和《饥饿河马》(Hungry Hippos)上。这里面有很大的上行空间。

另外,孩之宝旗下还有很多深受喜爱的角色IP,我也觉得这里有个挺有意思的机会。当然,这不一定全是做成传统意义上的电子游戏,毕竟世界上有太多场景可以被游戏化、可以让一个角色注入其中。我觉得这里面机会非常有意思,未来一年左右你应该会陆续听到我们这方面的消息。

主持人:之前你有聊到AI对UGC领域的IP拥有者是个潜在威胁,但你的态度好像是主动拥抱,而不是抵抗?

孩之宝 CEO:我觉得必须如此。我认为现在角色和IP的处境,在某种程度上类似25年前音乐行业面对数字化浪潮的时刻——你当然要保护内容,确保别人不会滥用。但如果你只是一味打防守,那你是赢不下比赛的。你得主动出击,抓住机会。

我们拥有很多角色,有一套相当成熟的授权运作体系,对和合作伙伴打交道也很熟悉。所以坦白讲,最终关于AI的商业模式是什么,我们还没完全摸清,它会在过程中慢慢浮现。但唯一能搞清楚的方法,就是主动尝试。

主持人:你说AI在未来12个月内可能为你们节省一百万人,你觉得这种效率提升能否同样体现到电子游戏上?还是说主要是在玩具业务上?

孩之宝 CEO:“一百万人”是综合考虑我们各种传统业务里(玩具业)的应用得出的。比如订单管理、账单处理这种相对枯燥但又重要的环节,我们能节省很多时间。再加上一些基本的AI工具,整体生产力的提升大概能为每位员工每周省下两到三个小时。同时也能让我们把一些本来外包给其他公司的工作,改为外包给AI智能体。

在创意层面,我们用得也不少,但比较有选择性。每个团队都有权决定怎么用AI最合适。我们的玩具团队用得特别多,AI是非常强大的概念设计工具,能基于已有IP或角色快速发散出大量创意,从纸面原型到完整的3D渲染图,节省的时间非常可观——这能为我们节约80%以上的开发时间,这主要是针对收藏品和手办。

至于电子游戏,以及《万智牌》和《龙与地下城》这样的工作室,我们就用得非常克制。坦白说我觉得那些团队基本不怎么在创意上用AI。当然,他们未来如果想用,是有这个选项的,但要不要用、怎么用,由他们自己定。

为此我们和大量创作者合作,包括艺术家、作者、设计师等。我觉得人类的创造力是这类游戏的灵魂。所以未来怎么发展,时间会告诉我们答案,但球在他们脚下,怎么踢由他们决定。

主持人:历史上有不少行业外的公司想进军游戏,但失败的例子要多得多。那么问题来了:为什么你们会不一样?

孩之宝 CEO:起点就不一样。孩之宝的覆盖面、我们的大部分营收、以及非常高比例的利润,本来就是建立在“游戏”这个品类之上的。

我们做游戏已经做了160年——从Milton Bradley在1860年发明《Checkered Game of Life》算起。所以我们对游戏的理解相当深。我们也有做电子游戏的历史,Hasbro Interactive早在90年代就成立了。我们从2002年就开始做《万智牌》的数字版。所以我们至少算是早就下水了,我觉得这是公司很自然的演化路径。

我们的使命是“激发一生的游戏热爱”(inspire a lifetime of play)。我们希望从孩子两三岁开始,就和他们建立基于“玩”的连接,然后随着他们成长,用不同的方式持续提供“玩”的体验。

如果我们看不到电子游戏是这个时代最主流的娱乐平台,那就是把头埋在沙子里。从小孩七八岁开始玩《Roblox》,到十一二岁开始接触主机3A大作,到一辈子断断续续地玩手游——如果你是一家以“玩”为根基的公司,你必须搞清楚怎么让你的“玩”在这些平台上保持相关性。

我们在这些平台上有大量合作业务,效益也很好,比如《博德之门3》和与Scopely合作的《大富翁Go》。但我觉得我们自己也必须直接参与其中,必须真正理解这块业务。

主持人:在你之前,孩之宝内部历史上会不会对电子游戏抱有过抵触?毕竟你们还有桌游的业务。

孩之宝 CEO:哦,肯定有过。但我认为,企业眼中的“威胁”,往往换个角度看就是另一种形态的“机会”。关键是你的心态。如果你把它当威胁,只想着防守,那是赢不了这场比赛的。

光靠防守很难拿分。有些威胁是短暂的、会消退的,但电子游戏已经有60年的历史,它会长期存在下去。所以也许应该选择主动拥抱它。

主持人:最后一个问题。在电子游戏这块,对你而言“成功”是什么样子?

孩之宝 CEO:我觉得电子游戏的成功,和其他业务的成功是一样的。孩之宝每年触达10亿人,我们给他们带去笑容,让朋友、家人、粉丝聚在一起,分享对游戏的共同热爱、对角色的共同喜爱。数字化只是帮我们把这件事做得更快、市场更大。

我希望它盈利吗?希望它成为孩之宝下一项核心业务吗?当然。我们的股东也希望如此。我们会有耐心吗?我们是否把这看作一项长期投资?是的。短期来看,明年《Exodus》和《Warlock》会推出。希望粉丝反馈不错,行业反响积极,能让大批玩家玩到这两款游戏。如果它们能盈利当然最好。

但更重要的是,我们要打下一个基础——让大家知道孩之宝和威世智懂得怎么做出好游戏,让我们手里多出几个新的游戏IP系列。我们已经搭好了未来十年游戏开发的丰厚储备线,对此我感觉非常好。