即便在世界移动经济中,台湾地区也算得特殊 —— 人口数量仅为 2300 万,但在移动应用方面的经济体量却排名第 7。而手机游戏的收入规模更是位列全球第 5,玩家数量及购买力可见一斑。

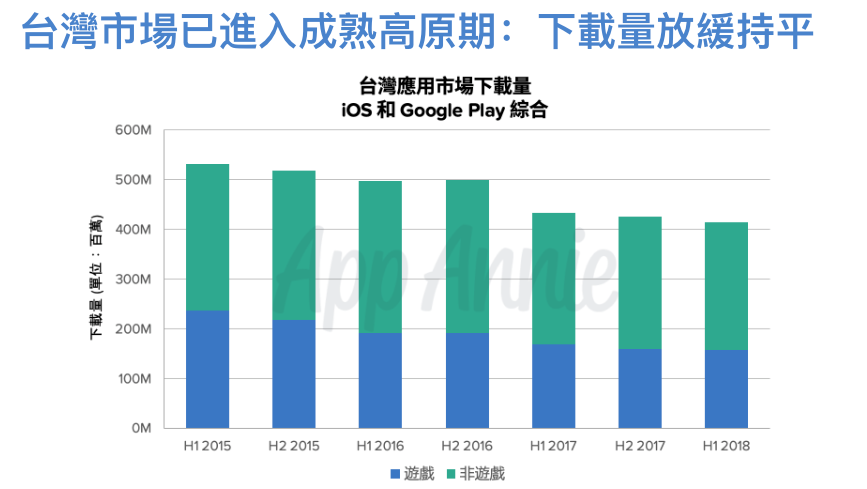

但自从 2015 年以来,台湾移动应用市场的下载量呈现逐年萎缩的趋势(下图)。尤其是 2017 年,市场增长率仅为 2%,手游的下载率也稳定在38%。和全球其他地区的市场相比,很早就进入了智能手机时代的台湾市场,也进入了成熟期。

市场进入成熟期的明显标志,就是下载量增长趋缓,而收入和使用量则持续保持强劲。

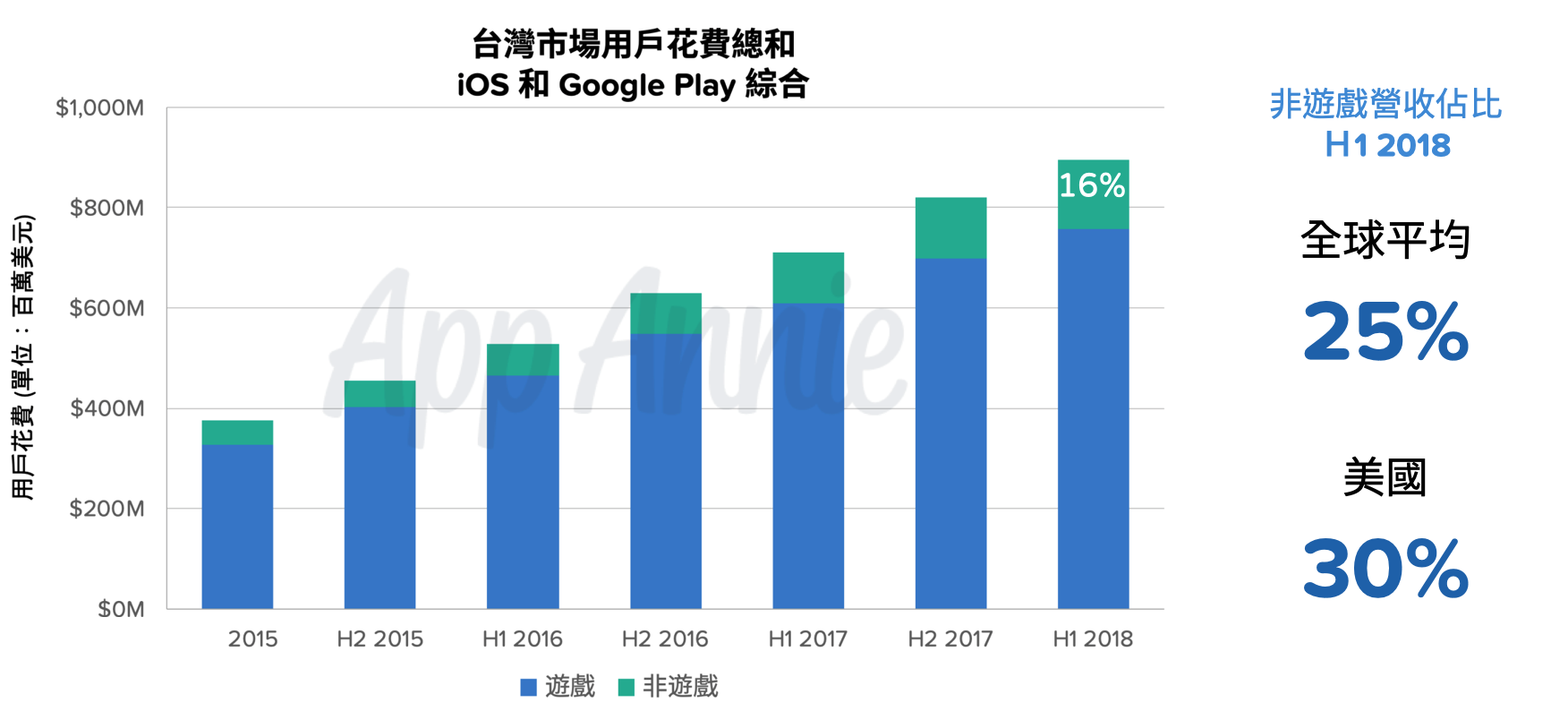

从收入(下图)来看,营收方面却保持了高速增长, 2018 年上半年,用户花费超过7亿美元。而且从 2015 年至今每年保持3亿美金的增加,但是增长率明显下降(绿色线),每年有5-10个百分点的减少。

在这个下载增长率持续走底,收入却持续走高的市场上,究竟是哪些发行商在赚钱呢?

上图为 App Annie 发布的 2018 年上半年的台湾游戏收入排行榜,目前台湾手游市场营收最高的发行商是台湾本土商家游戏橘子。游戏橘子通过代理发行 NCSOFT 的手游《天堂M》,自从去年年底上线以来,一路高歌,几乎每天都占据游戏榜首。而排在第二梯队的,则是星城、向上和 IGS 这三家老牌博彩游戏公司。

真好玩(9splay)、智冠(SoftWorld)、宇峻奥汀(UserJoy)等代表了主流的台湾游戏公司,自行研发仙侠题材游戏,或是代理发行大陆、日韩的产品。

具体从产品上来看(下图),台湾的手游市场具有十分丰富的多样性。从卡牌、策略、宫斗,再到二次元、博彩、三消,都占有各自的市场,各领风骚。

这样的情况正是我们喜闻乐见的,因为市场的多样性为游戏从业者提供了更大的创新空间。毕竟如果按照传统思路,很少有人能够想到像《第五人格》这种类型的游戏可以达到每个月100多万美金的流水业绩,也不会有人想到把帮派文化纳入游戏里,从而开发出《黑道风云》这样的产品。

台湾地区多样化的市场无疑为游戏从业者提供了丰富的发展空间,但如果我们细看榜单,就会发现尽管在排名前 20 款的游戏中有 9 款游戏都是由台湾公司发行的,但却并非台湾本土游戏。

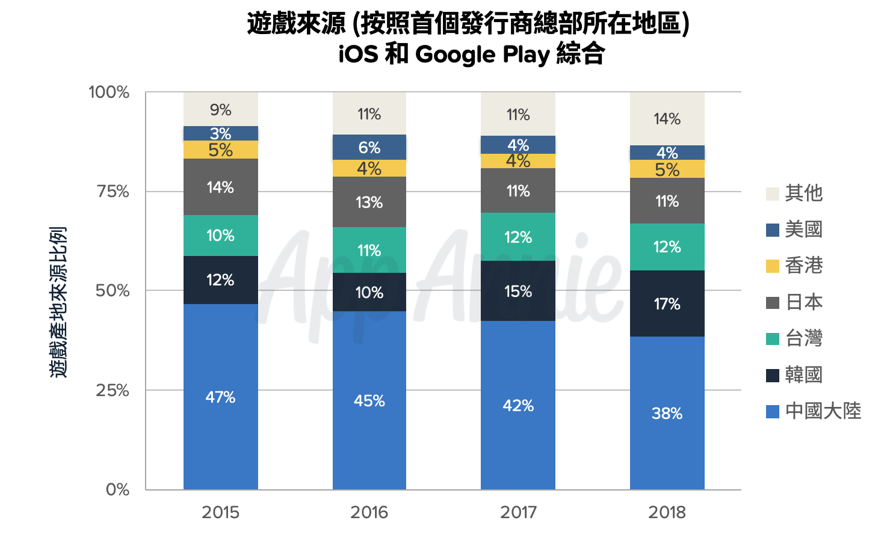

从游戏产品的起始地来看(下图),不难发现台湾地区手游市场上50% 以上的产品和近 60% 的营收都被来自中国大陆和韩国的产品所占据。

而台湾本土的游戏仅在市场份额中占 10-12%。 以《仙境传说:永恒的爱》为例,虽然这款游戏在营收方面表现不错,看起来也是由本土公司所发行,但实际上却是借用了韩国的游戏 IP 方才达到如此效果。

此外,还需要注意的一点,是游戏产品的竞争者并不只是其他游戏,而是整个应用市场上的所有产品。从数据上看,虽然游戏市场的营收成长稳步上升,但其中很大一部分是来自非游戏方面的营收,到今年上半年为止,已经达到了全部 APP 营收的 16%。对于台湾全年超过 15 亿美金的经济体量来说,这并不是一个小数字。

因此,对台湾地区本土的游戏从业者来说,要提前做好准备,应对来自非游戏应用的强力竞争。

台湾发行商如何突破目前日趋成熟的市场,更好应对来自海外发行商以及其他类别应用的竞争?这值得应用行业的从业者更多思考。在中国发行商努力出海的时期,台湾发行商也应该保持全球眼光,了解全球市场的机会。

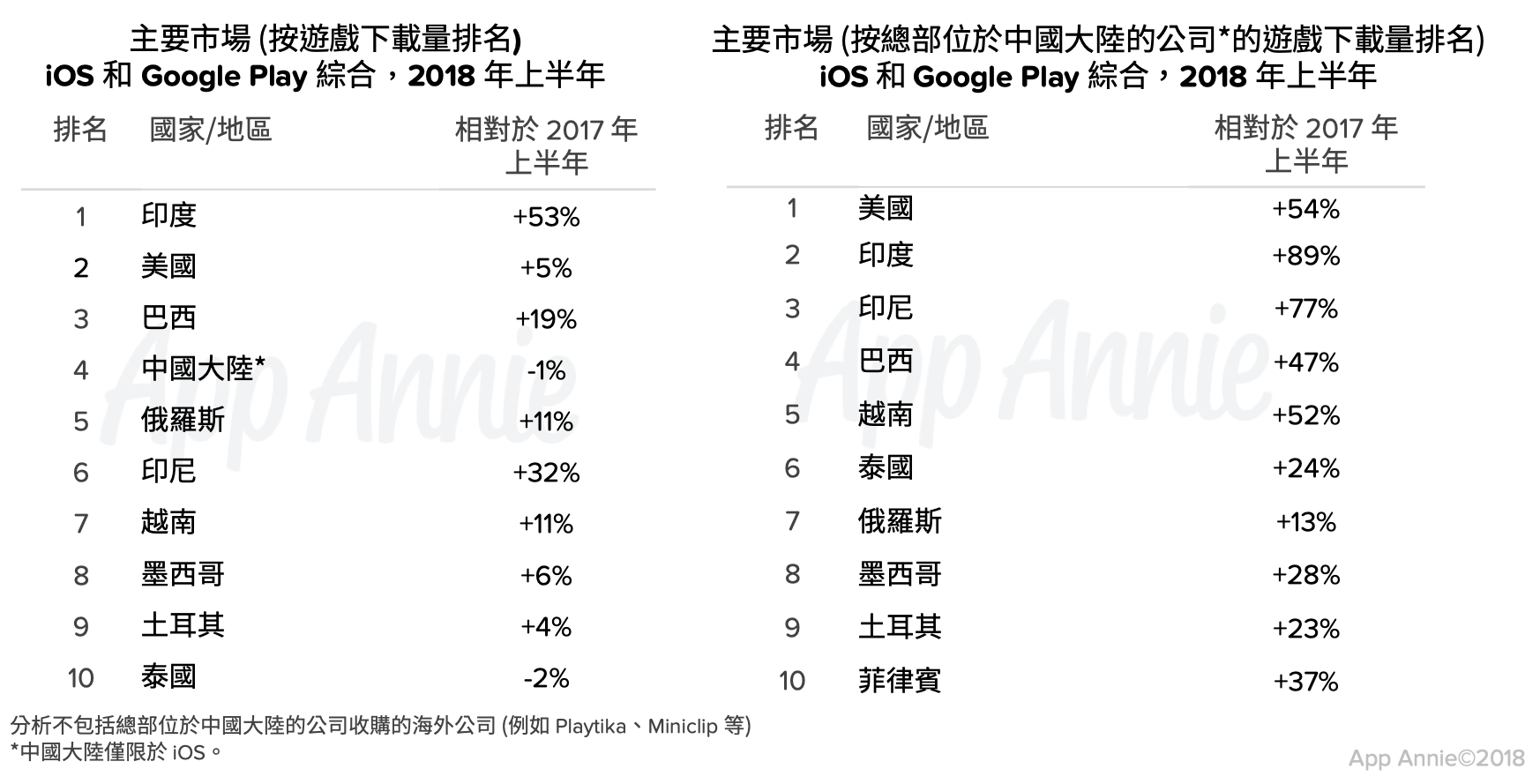

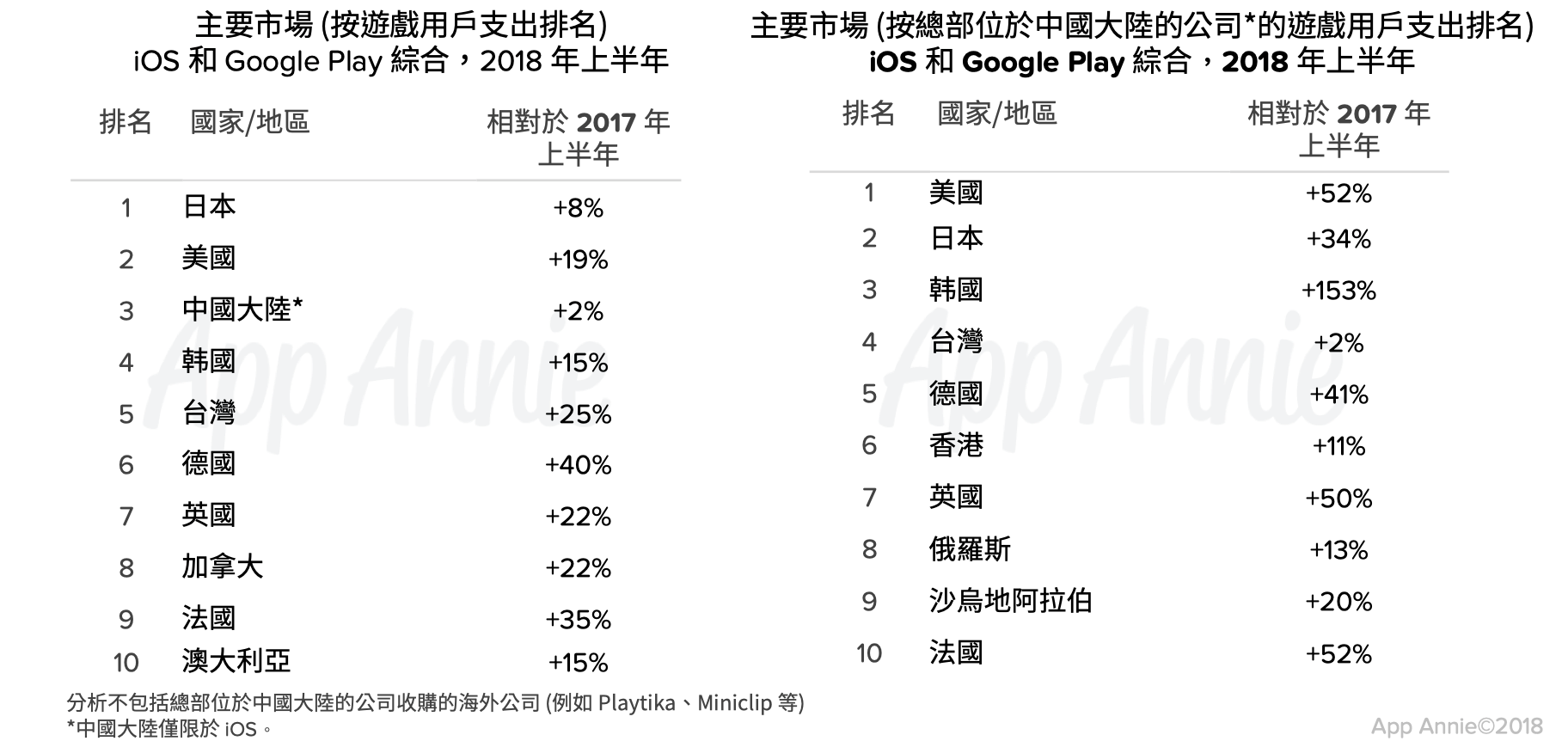

全球范围内,哪些市场有成长空间呢?首先从新增下载量来看(下图),美国是唯一一个用户量庞大且还在增长的成熟市场,印度、东南亚、南美这些发展中地区还处于人口红利期,在游戏用户获取上还有充分的空间。

这两年中国游戏公司出海力度非常大,他们在哪些市场获取游戏用户呢?可以看到,美国、印度和印尼是最热门的三个市场,而且发展非常迅速,而其他国家可能会是他们下一个争夺的目标。

再来比较一下营收的选择。东亚、北美和欧洲的用户付费能力强,但是中国大陆的公司并没有完全按照这个逻辑来做,而是根据产品来选择适合的市场。例如,很多中国大陆的游戏公司擅长做策略类游戏,他们能在美国获得非常好的成绩。有个别公司另辟蹊径,看到了沙特阿拉伯 ARPU(平均单人付费)很高的特点,专门为中东地区研发游戏。

纵观刚才的一系列数据,现在绝大部分台湾玩家玩的是来自大陆、韩国、日本的游戏,台湾地区本土游戏的身影略显单薄,能走到海外的更是寥寥无几。

海外市场非常广阔,可能是台湾地区发行商新的增长点,然而海外市场的开拓会面临产品是否适合、对海外市场的了解程度、海外本地化运营等等问题……机遇与挑战并存的情况下,台湾应用发行商如何继续向前迈进,值得业界思考。