文 | 手游那点事 | 虹彤、欣欣

2018年对于游戏行业来说是颇为特殊的一年。

一方面是流量红利几近枯竭。伽马数据显示,2018年中国游戏市场实际销售收入为2144.4亿元,仅同比增长5.3%,游戏用户规模达到6.26亿人,同比增长7.3%,两者增幅均来到了新低。另一方面,中间长达10个月的版号暂停审批也给行业带来了一记重拳,加速了整个游戏行业的蜕变。

如今,从增量市场到存量市场,游戏行业正朝着“精品化”的趋势发展。与此同时,手游买量市场也在2018年经历了洗牌,实现从“疯狂买量”到“理性买量”的转变。

买量是手游那点事一直以来持续关注的领域,我们此前联合了DataEye的ADXray平台推出了《手游买量风云录》栏目,每个月都给大家带来最新的买量情况。如今2018年过去不久,手游那点事将对过去一年的买量市场做一次全面的复盘,从买量公司、买量产品、买量类型、买量素材等方面为大家呈现出更加具体和透明的“买量大盘”,希望也能为从业者2019年的买量策略带来一些借鉴。

一、 2018年单日最多有1428款游戏参与买量,视频素材投放量暴涨10倍

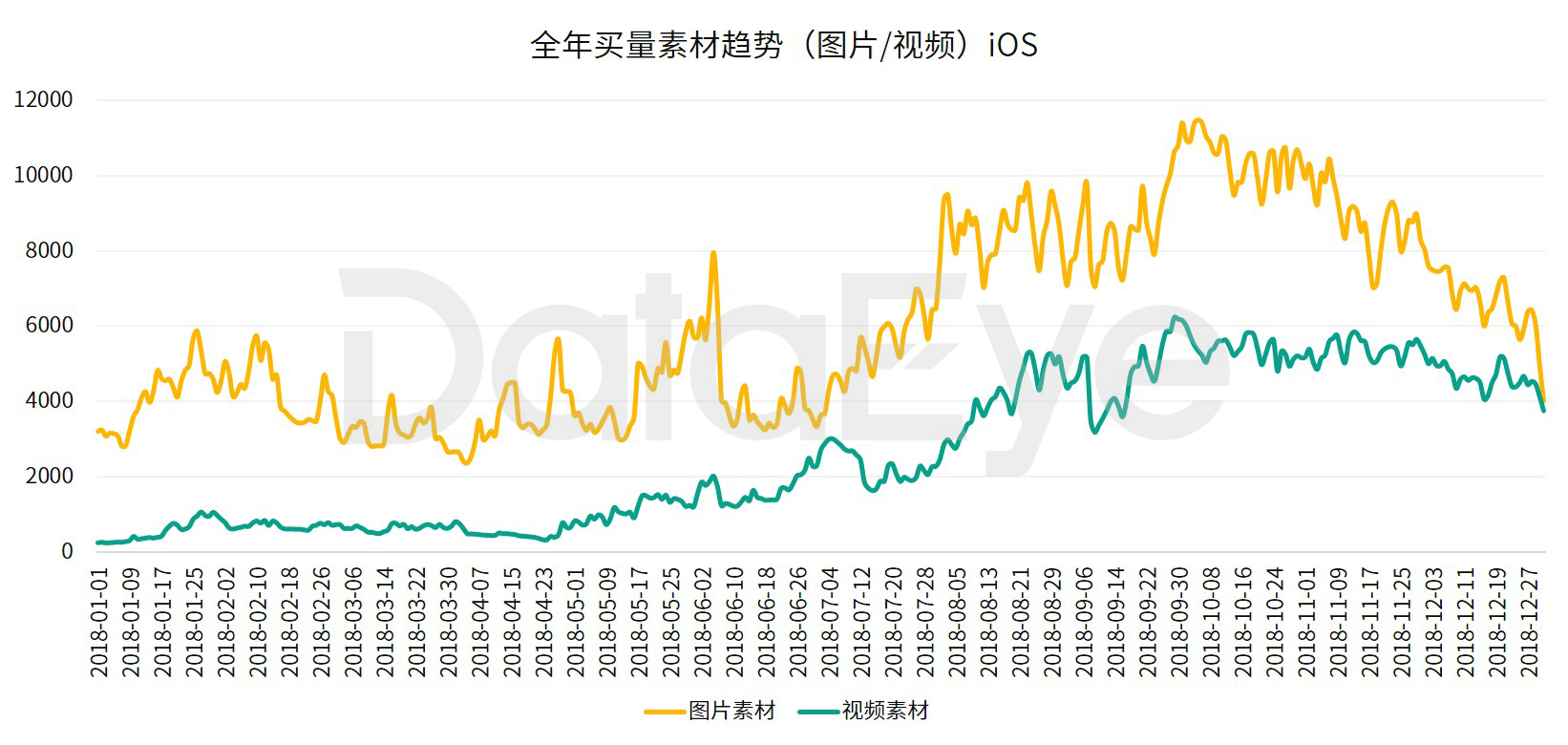

2018年的手游买量市场,Android渠道仍然是主力军。无论是从买量素材数、投放产品数还是参与公司数来看,Android渠道的投放量都领先于iOS渠道。不过从6月份开始,iOS的投放素材数量一度接近Android的投放素材数量,甚至是基本持平。

从投放素材的类型来看,无论是iOS还是Android,图片素材投放量都处于缓慢增长的状态。与之相反的是视频素材,下半年以来视频素材投放量直线上升,Android渠道的视频素材投放量最高达到5060组,而iOS渠道的视频素材投放量最高则是6227组,视频素材投放高峰期数量接近是低峰期数量的十倍。

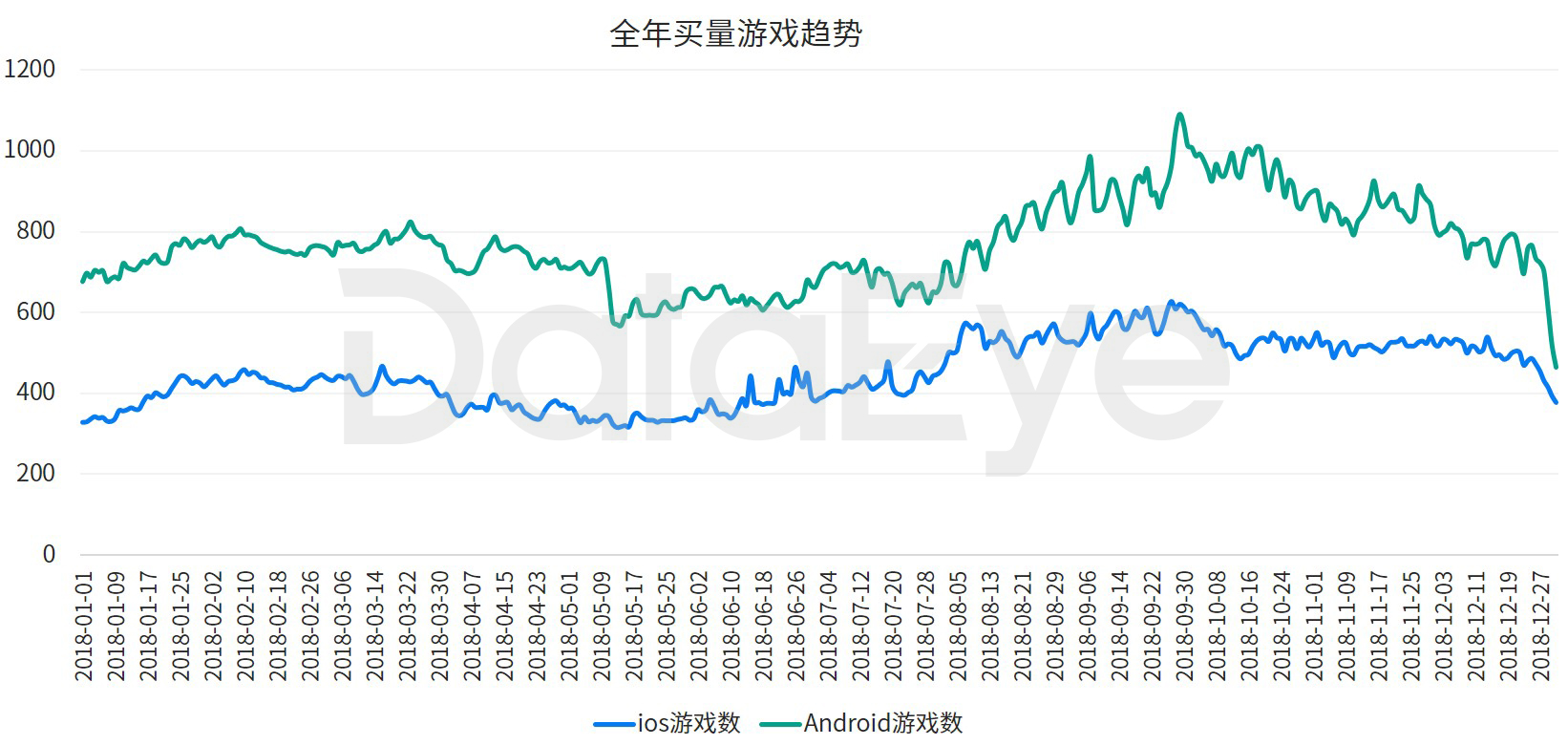

从投放产品数来看,2018年单日参与买量投放的产品数最高为1428款。在经历了5月到7月的短暂低迷之后,参与投放的游戏数量在下半年迎来一波回暖。按照渠道类型划分,Android每天的投放产品数基本保持在600款以上,iOS每天投放的产品数基本保持在300款以上。

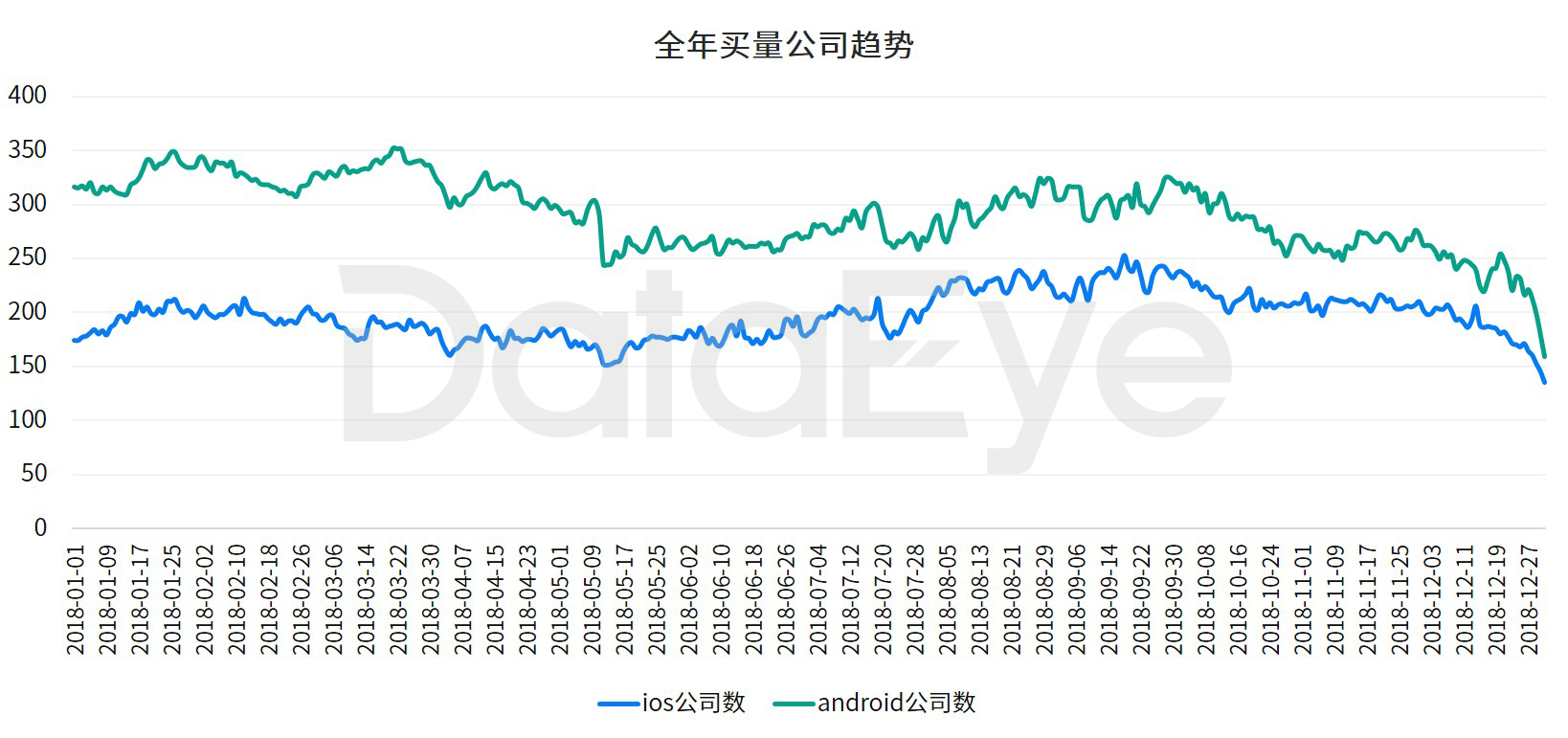

值得注意的是,和投放产品数的曲线相反,2018年参与买量的公司数总体呈下降趋势,单日最高参与公司数为430家。Android渠道的参与买量公司数从年初的300多家跌至年末150多家,而iOS的参与买量公司数基本保持在150至250家,下降幅度较小。

投放的产品变多了,但是参与买量的公司却变少了。这两组数据明显体现出在2018年的买量市场中,有越来越多的厂商出局,而头部厂商的市场占比却稳中有升。

二、 产品:《梦幻模拟战》拿下2018年投放力度TOP1,细分品类开始发力

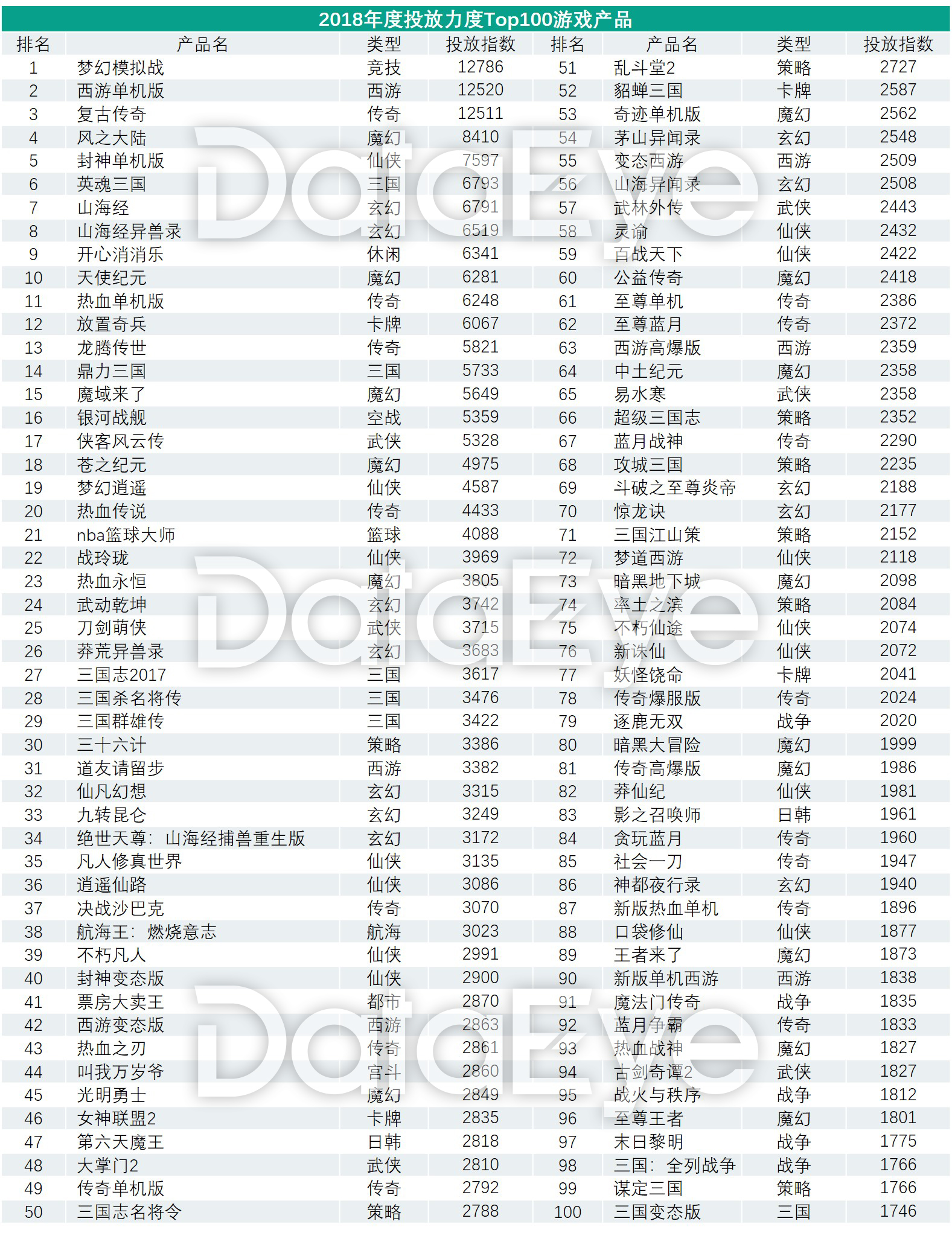

2018年投放力度最大的是哪一款游戏?——是2018下半年的“大黑马”《梦幻模拟战》。

按照投放力度划分,2018年投放力度TOP5的游戏产品分别是《梦幻模拟战》、《西游单机版》、《复古传奇》、《风之大陆》、《封神单机版》。在一片传奇、仙侠、魔幻等买量主流品类中,紫龙游戏的二次元游戏《梦幻模拟战》和《风之大陆》可谓是杀出了重围。

从具体的游戏类型来看,投放力度TOP100榜单中有14款传奇类产品、14款仙侠类产品、6款西游类产品、15款魔幻类产品、6款武侠类产品、8款策略类产品。

按照累计投放时长划分,2018年累计投放时长TOP5的游戏产品分别是《开心消消乐》、《归离剑》、《新诛仙》、《镇魔曲》、《魔纹三国》。从游戏类型来看,累计投放时长TOP100榜单中有9款传奇类产品、11款魔幻类产品、4款武侠类产品、12款仙侠类产品、2款西游类产品。

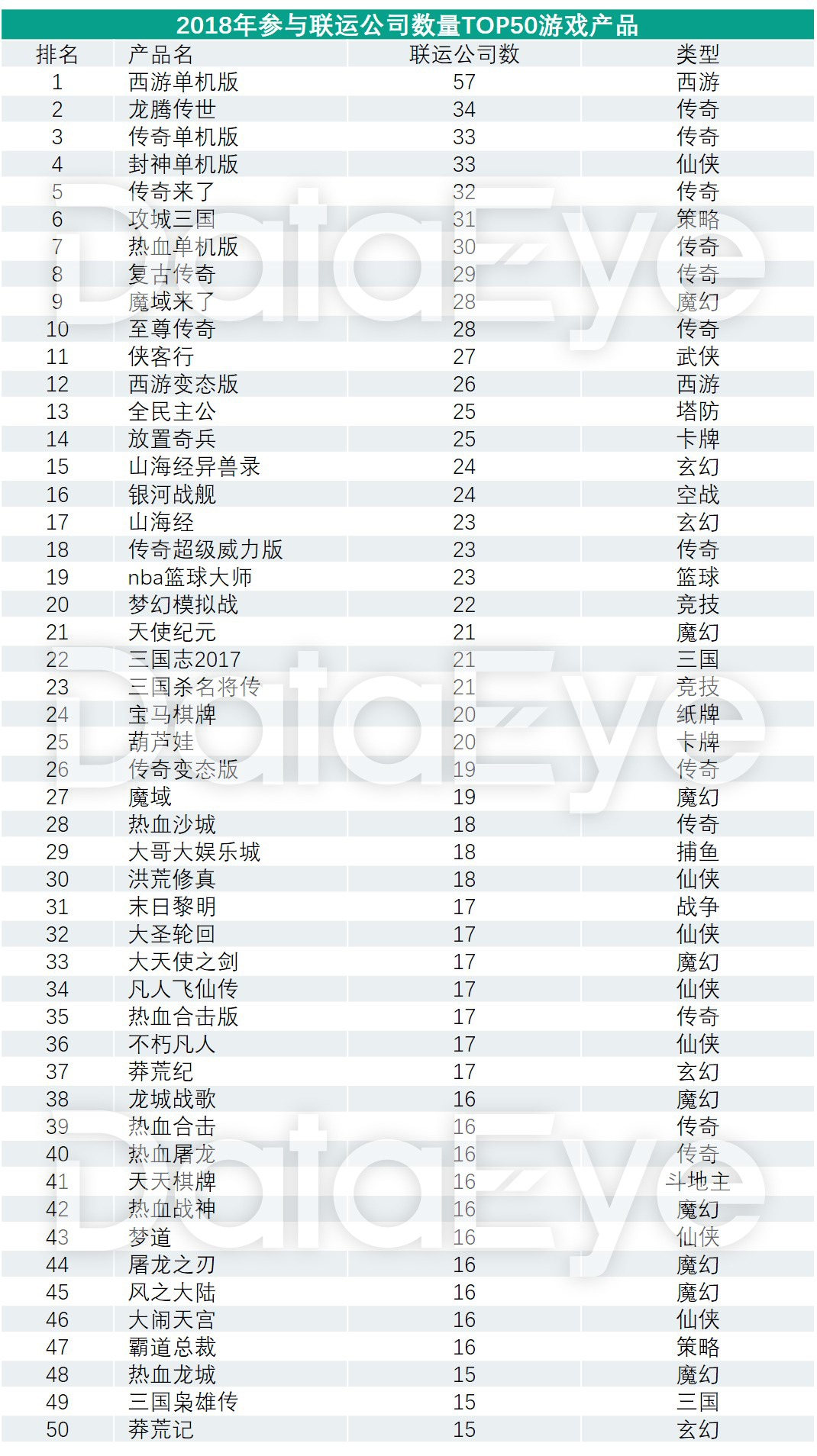

按照产品的参与联运公司数划分,拿下TOP5的游戏产品分别是《西游单机版》、《龙腾传世》、《传奇单机版》、《封神单机版》、《传奇来了》。从整个参与联运公司数TOP100榜单来看,有12款传奇类产品、9款魔幻类产品、7款仙侠类产品。

此外,ADXay还公布了新晋投放力度产品排行TOP20,《梦幻模拟战》凭借12690的投放指数、《风之大陆》凭借8251的投放指数分别拿下了榜单的一二名。

从这几个榜单的整体占比来看,传奇、仙侠、武侠、魔幻等仍然是买量的主流品类。不过,也有一些细分类型有所增长,比如塔防类游戏从7月份开始投放增长接近两倍,经营模拟类游戏从6月份开始投放增长近两倍。

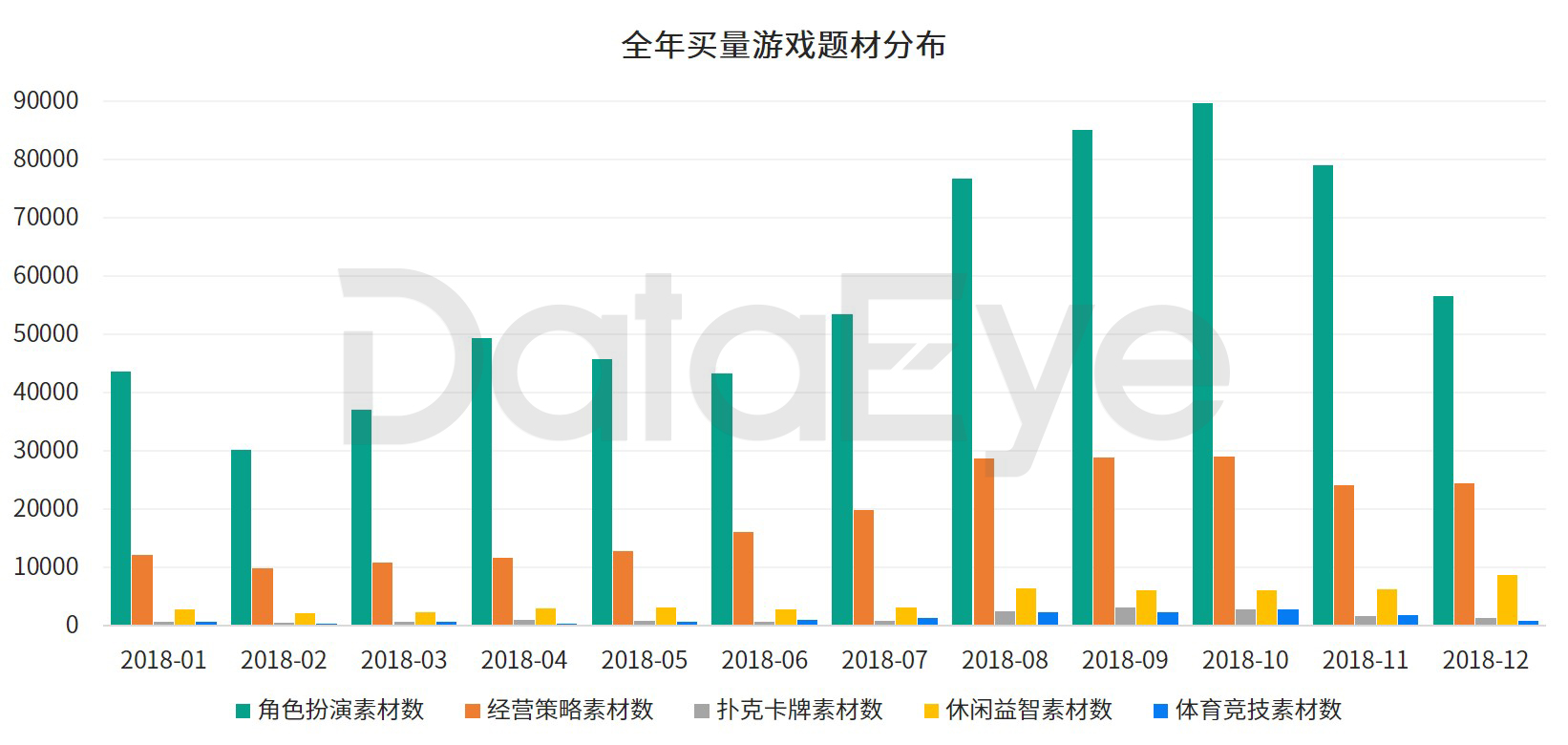

按照一级分类划分,角色扮演类、经营策略类、扑克卡牌类和休闲益智类的投放素材数都在2018下半年得到大幅增长。具体来看,角色扮演类在8月到11月投放素材数增长接近一倍,经营策略类和休闲益智类在8月到12月的投放素材数同样增长了接近一倍,扑克卡牌类在8月到11月投放素材数增长了3-4倍。

值得注意的是,体育竞技类虽然在8月到11月投放素材数增长了4-5倍,但是却在12月遭遇“滑铁卢”,突然回落至只有高峰期的三分之一。

三、 公司:鹿角信息拿下新晋厂商TOP1,投放力度TOP100门槛达2000组投放素材

以投放素材数来衡量,2018年投放力度最大的TOP5买量公司分别是腾讯、鹿角信息、紫御科技、网易、大蓝网络。其中,腾讯的全年投放素材数为56293,将近是排名第二的鹿角信息的两倍。

去除腾讯、网易后的排名

去除腾讯、网易后的排名

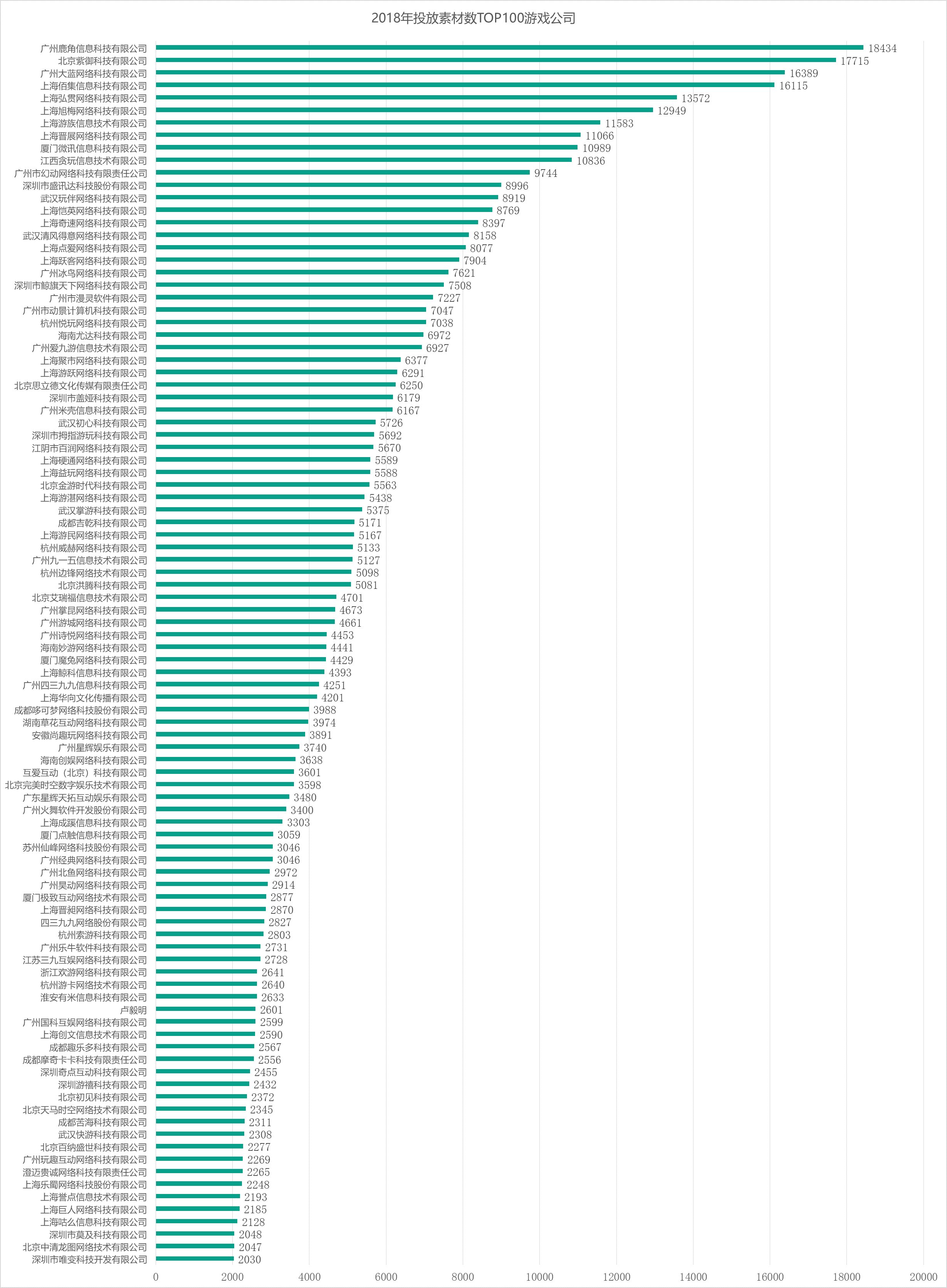

从整个TOP100榜单来看,大致可分为三个梯队。投放素材数在一万组以上的一共有12家公司,这部分可以看作是第一梯队;第二梯队则是投放素材数在5000组以上一万组以下的公司,一共有34家;而投放素材数在5000组以下的一共有54家。

另外,排在TOP100的唯变科技的投放素材数为2030,这也意味着投放力度TOP100的门槛在2000组左右。

以上是整个2018年的TOP100买量公司情况。我们可以清楚地看到,位列第一梯队和第二梯队的厂商大部分都为“熟面孔”,比如大蓝网络、佰集信息、弘贯网络、旭梅网络等等,并且投放素材数和榜单尾部的厂商相差较大。这也体现出在精细化投放逐渐成为主流的情况下,头部厂商的优势更为明显,也在持续扩大市场份额。

将2018上半年买量公司大盘与下半年进行环比,我们还得出了投放力度新晋公司TOP20的排行榜。新晋厂商TOP3分别是鹿角信息、紫御科技、佰集信息,也是TOP20中投放素材数过万的公司。

拿下新晋厂商TOP1的鹿角信息,此前连着拿下了11月和12月的投放力度TOP2的位置。从投放产品类型来看,鹿角信息买量投放的主要是策略类和仙侠类产品。

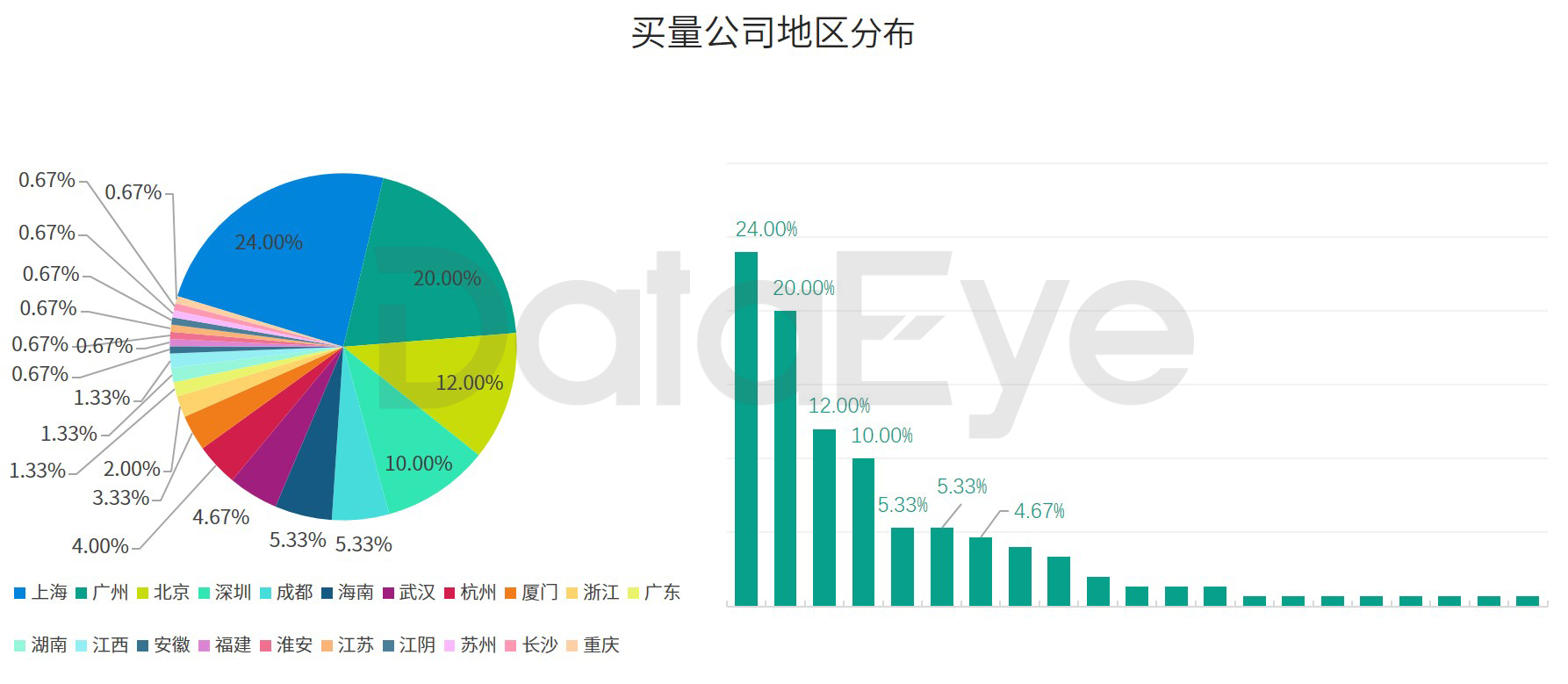

从分布地区来看,参与买量的游戏公司主要还是集中在上海、广州、北京、深圳这四个城市。考虑到很多买量厂商会通过壳公司的名义来“误人视听”,所以理论上广深这两个头部地区所占的实际买量份额更高,而外延的买量市场还要低一些。

四、 渠道:TSA腾讯社交广告拿下渠道TOP1,视频广告正成为主流广告形式

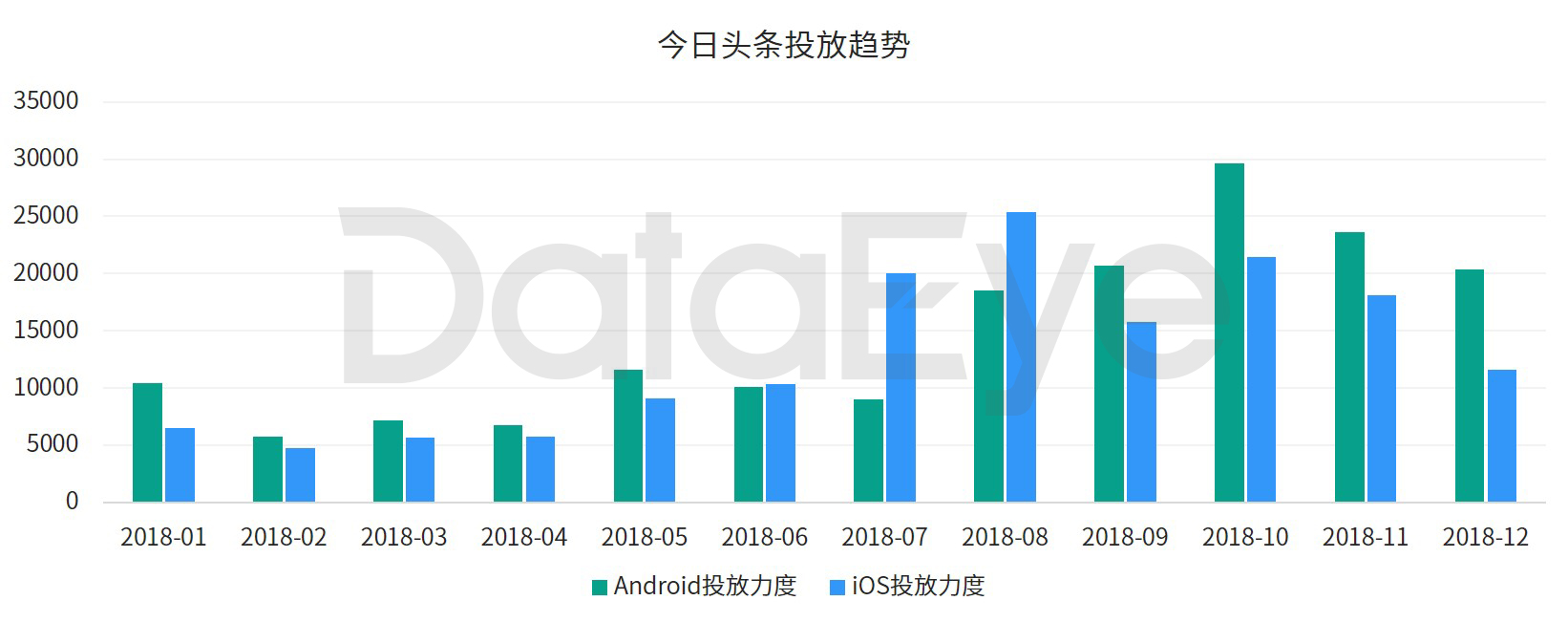

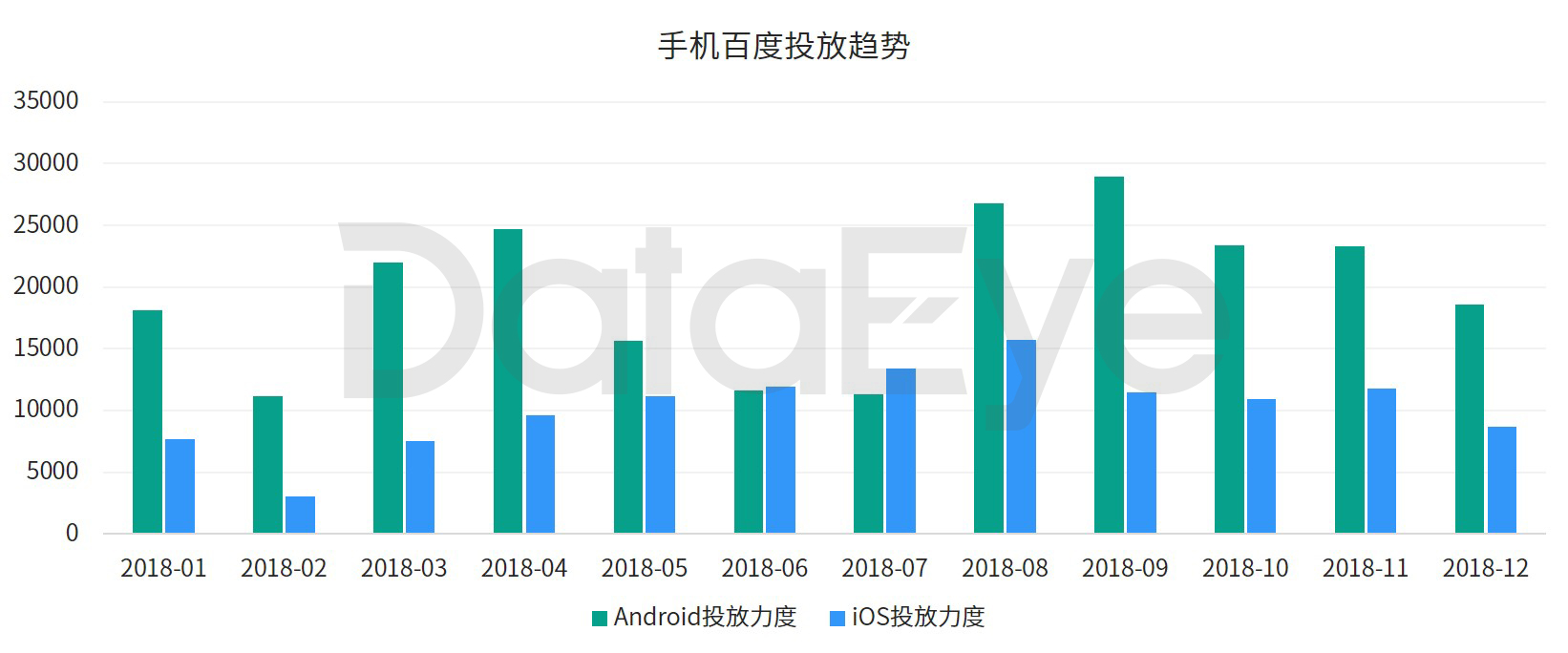

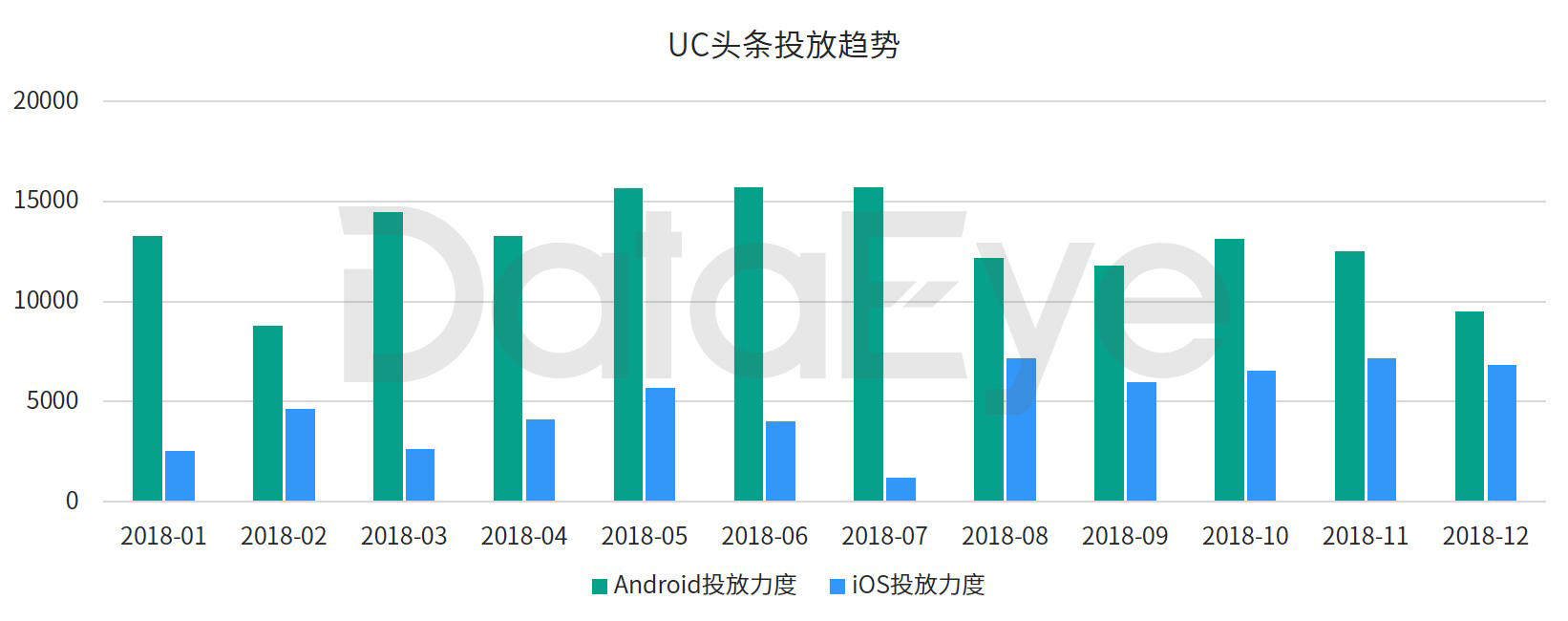

以参与投放的买量公司数来衡量,我们整理出了2018年投放公司数TOP20的媒体排行,头部渠道的格局变化依旧不大。排名第一的是TSA腾讯社交广告,投放指数高达1158,拿下第二至第五名的分别是手机百度、今日头条、UC头条、抖音。

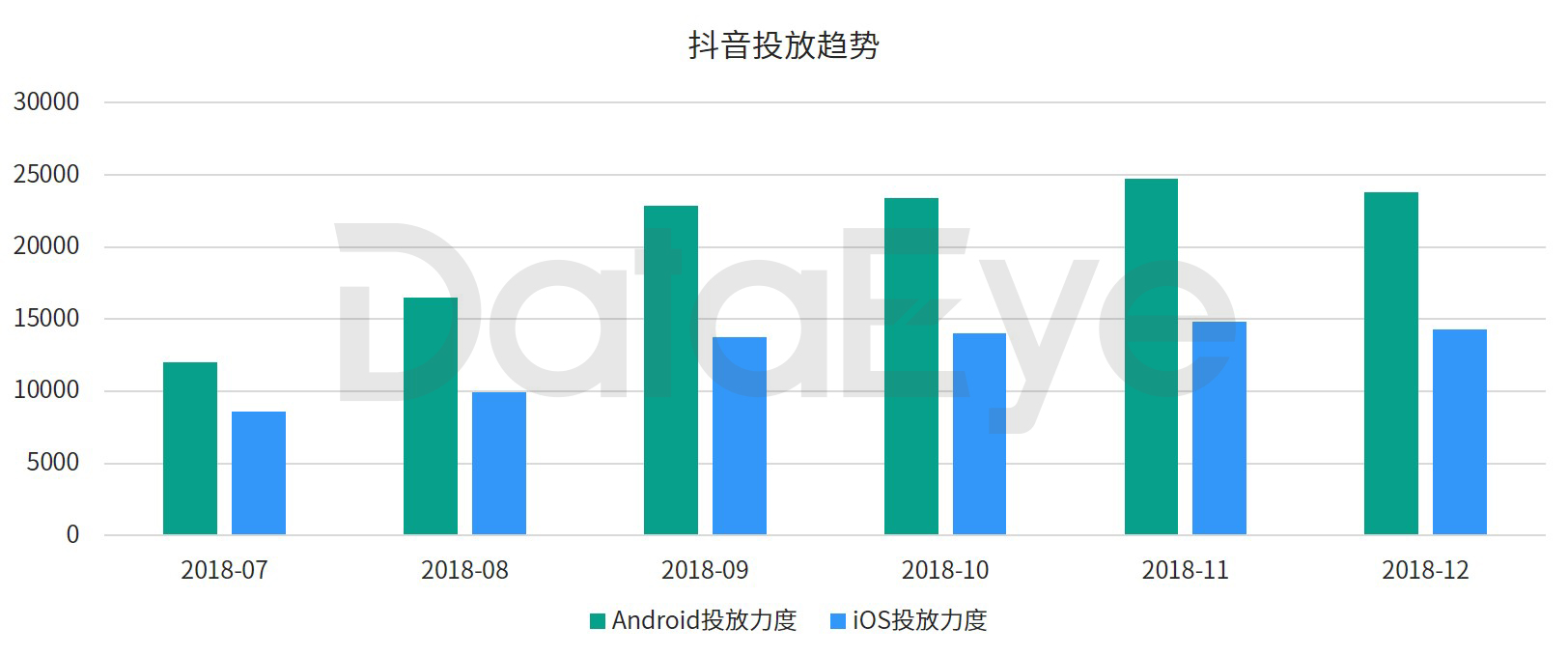

拿下TOP5位置的抖音,是2018年买量渠道最大的“黑马”。从投放趋势可以看到,2018年下半年以来抖音的投放素材数变直线上升,从9月份开始便一直保持在2万组以上。

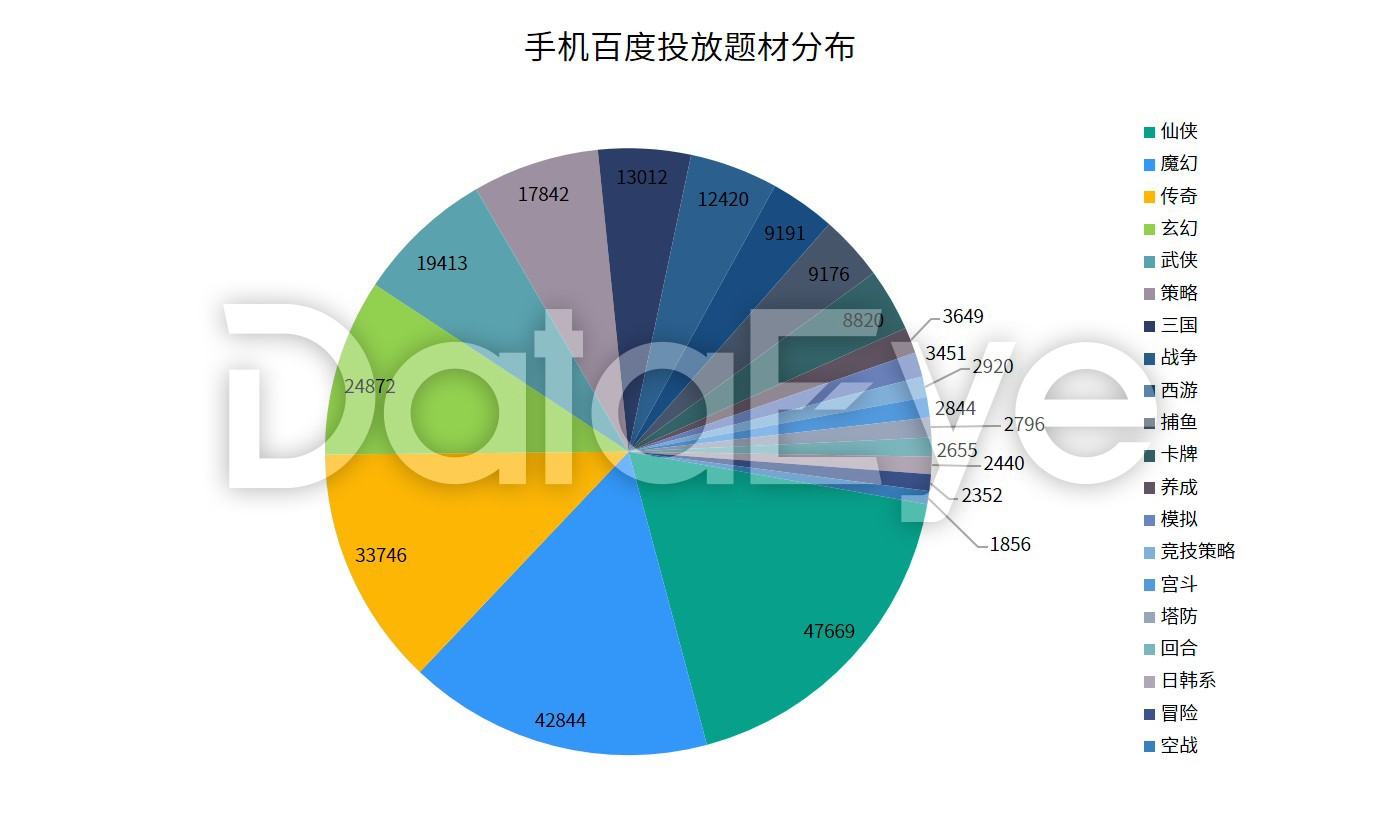

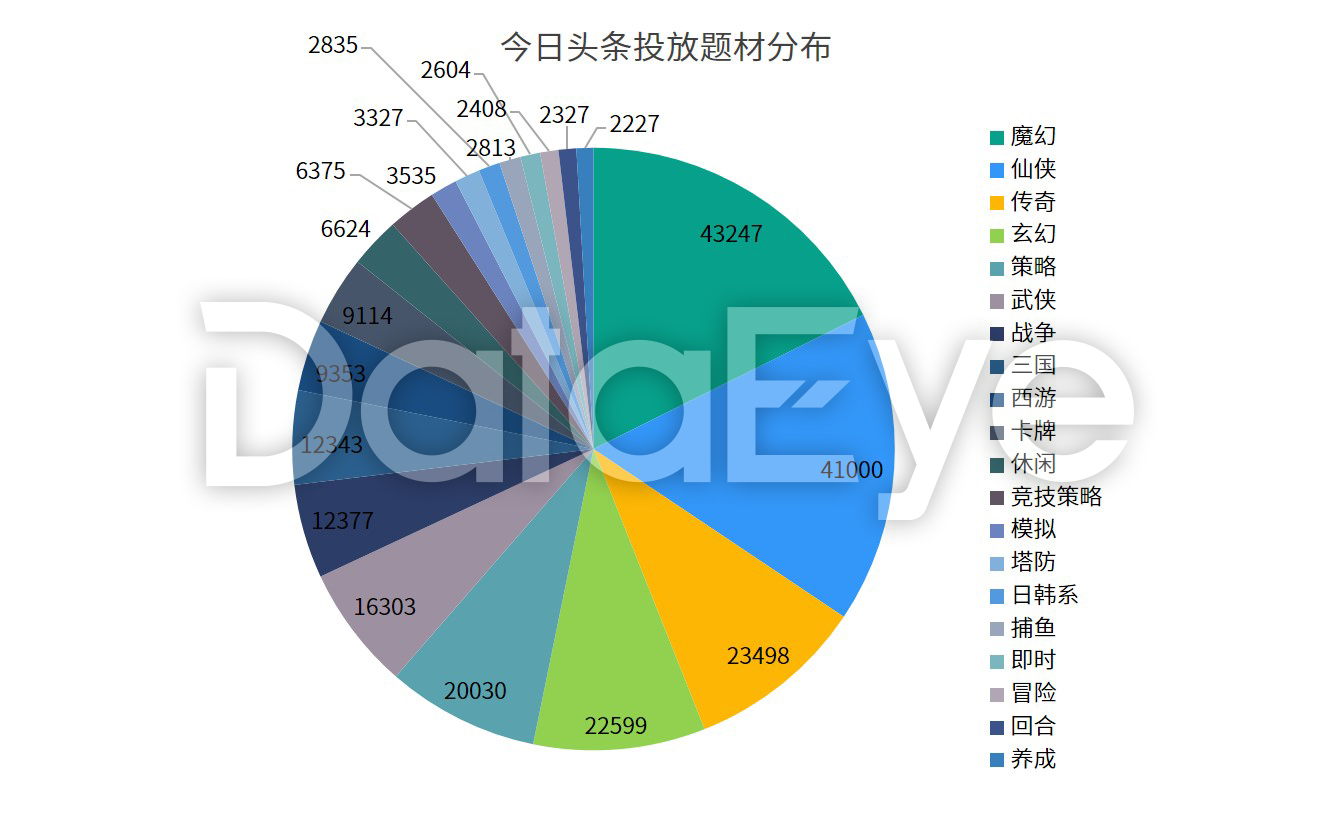

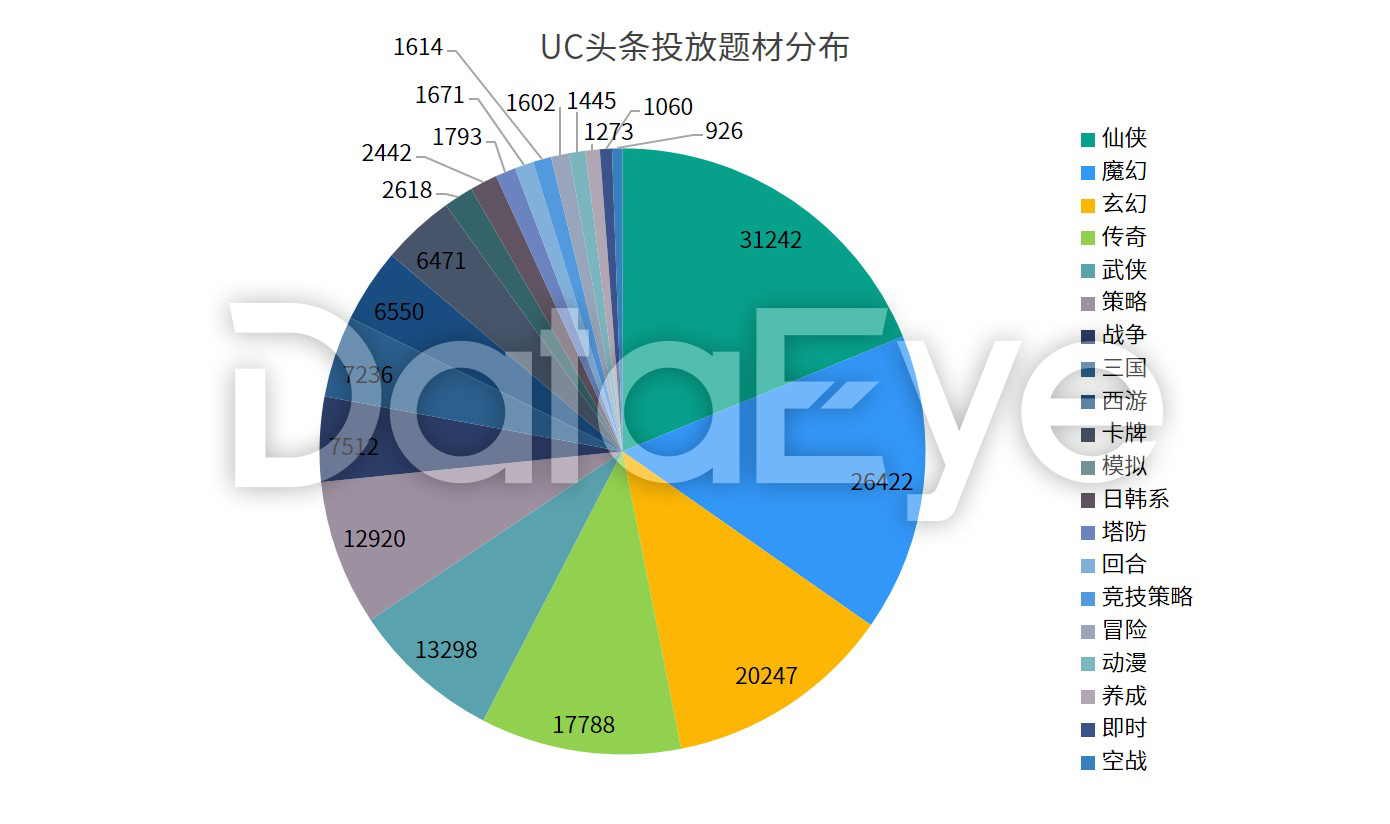

除了抖音之外,今日头条的投放素材数也在2018下半年迎来了较大的增长,7月份和8月份的iOS投放素材数一度超过Android。手机百度除了在5-6月出现滑坡之外,其余月份的Android投放素材数保持在一万五以上,9月份一度逼近3万。UC头条2018年表现平稳,不过在年末有小幅度下降。

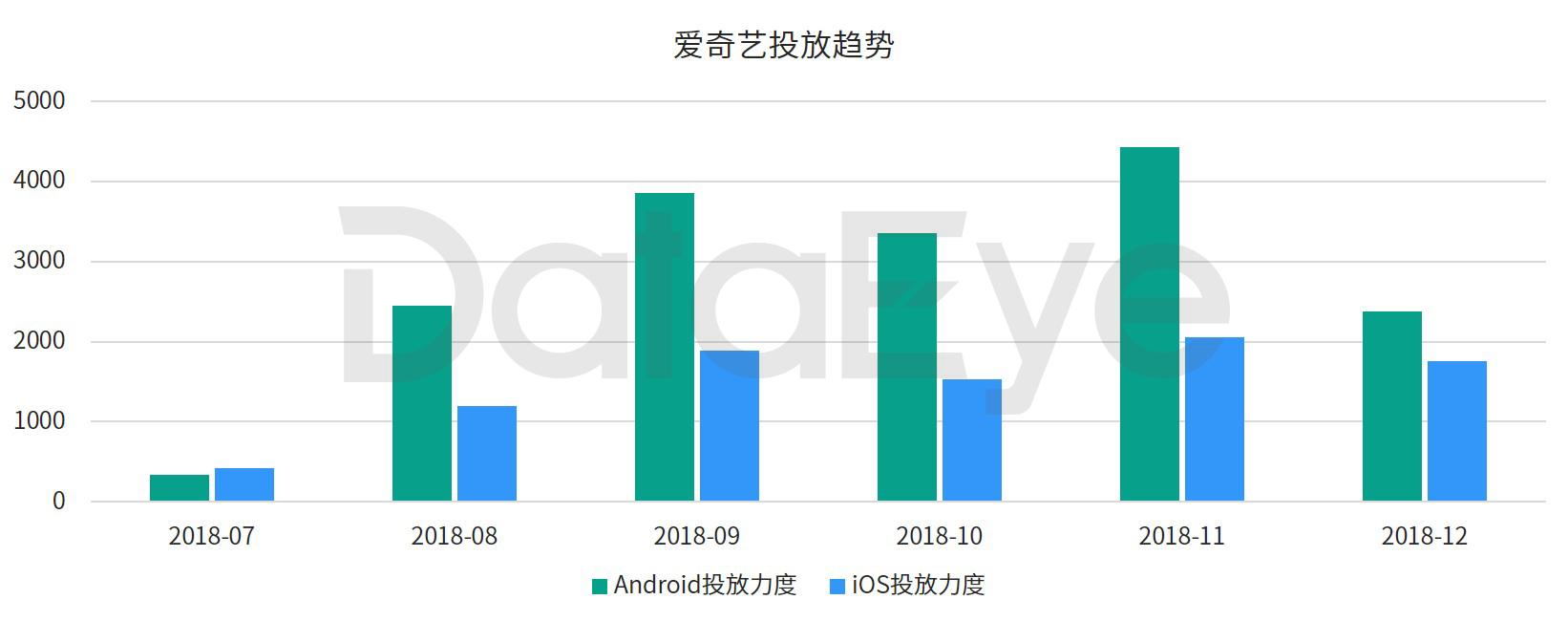

爱奇艺渠道在2018年8月迎来大幅度增长,但是在12月Android投放素材数出现较大的下滑。好看视频渠道在11月和12月的Android投放素材数出现下滑,与之相反的是iOS投放素材数保持增长。

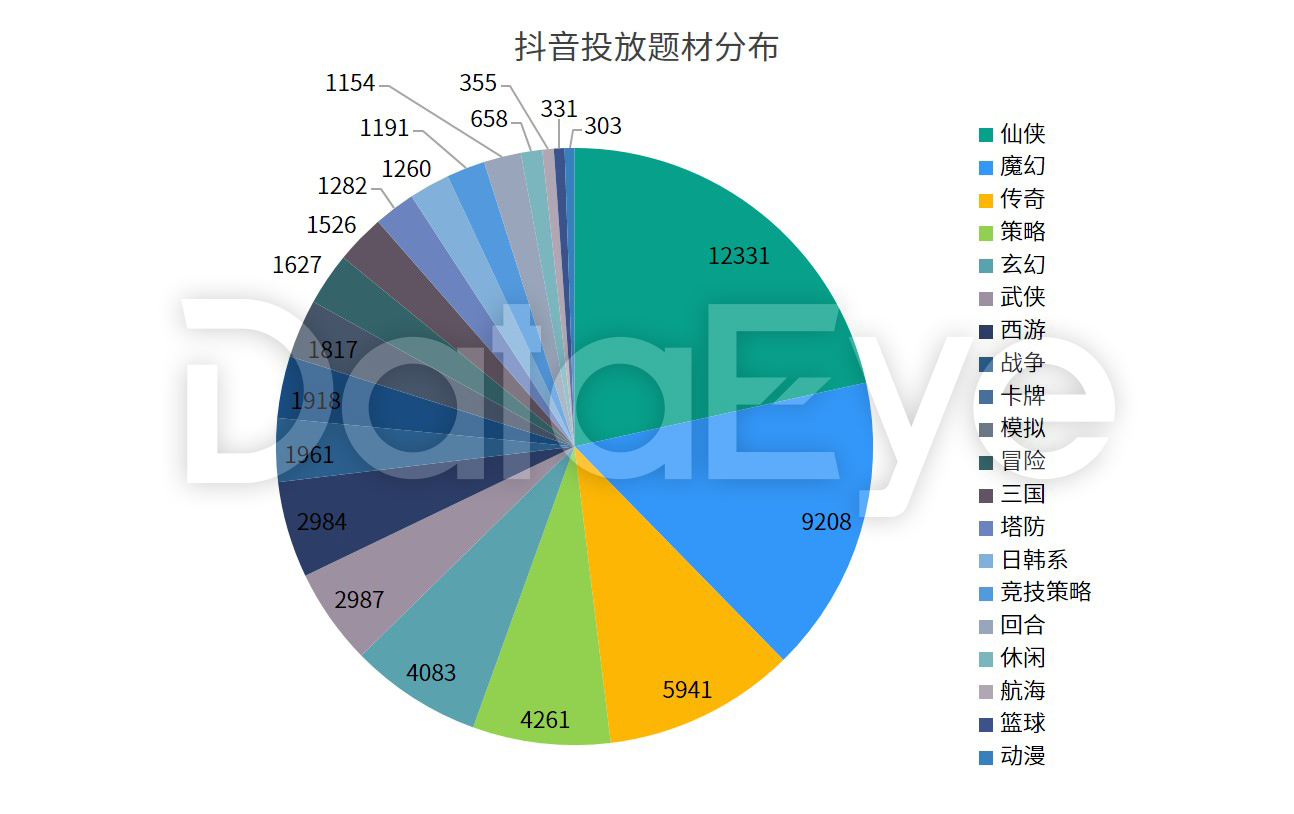

从投放的游戏类型来看,在头部渠道投放广告的游戏主要还是以仙侠、传奇、魔幻等主流类型为主。

比如在手机百度渠道,仙侠类产品投放占比达17.17%,其次是魔幻类和传奇类;在今日头条,魔幻类产品投放占比达16.6%,其次是仙侠类和传奇类;在UC头条,仙侠类产品投放占比达18.28%,其次是魔幻类和玄幻类;在抖音渠道,仙侠类产品投放占比达20.85%,其次是魔幻类和传奇类。

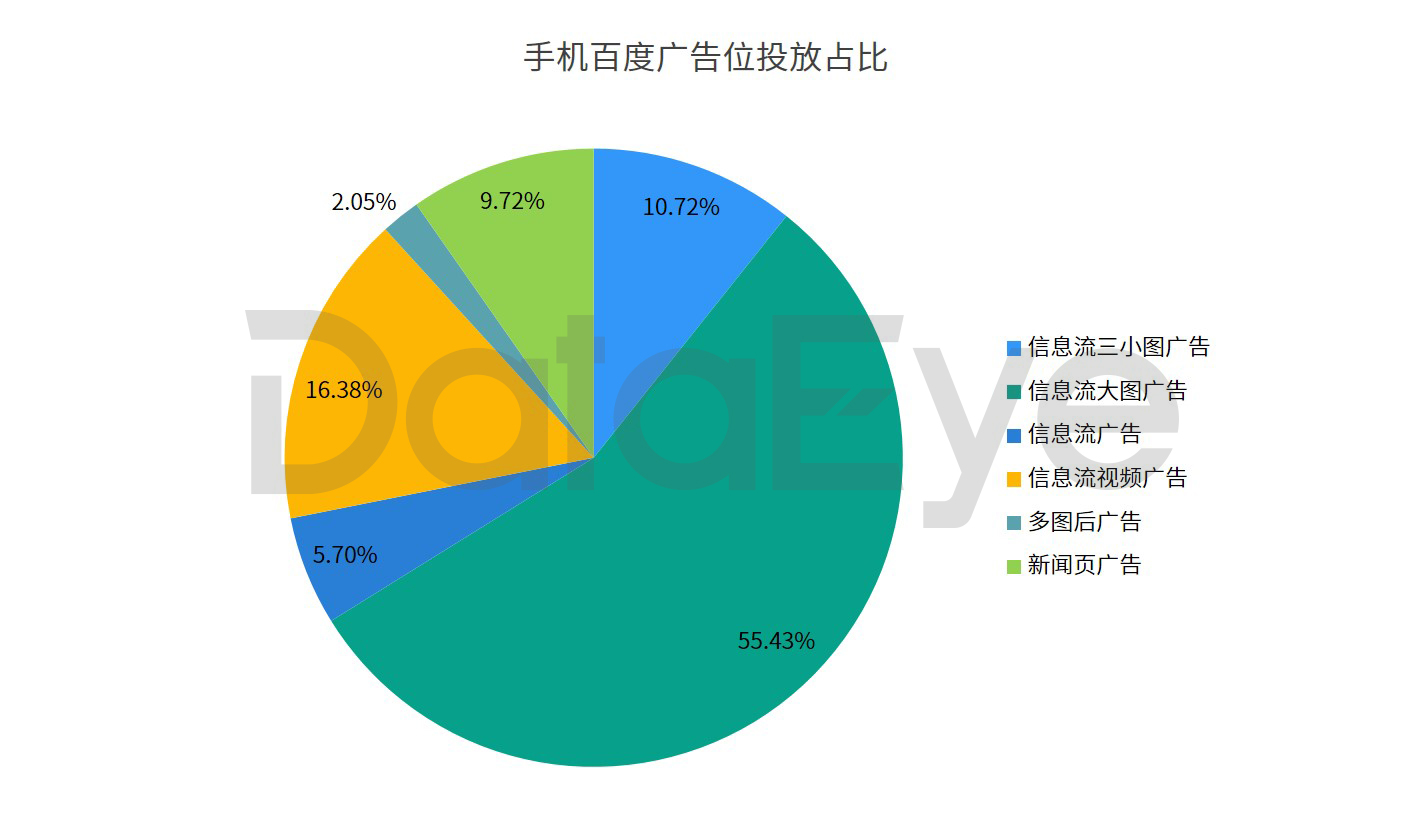

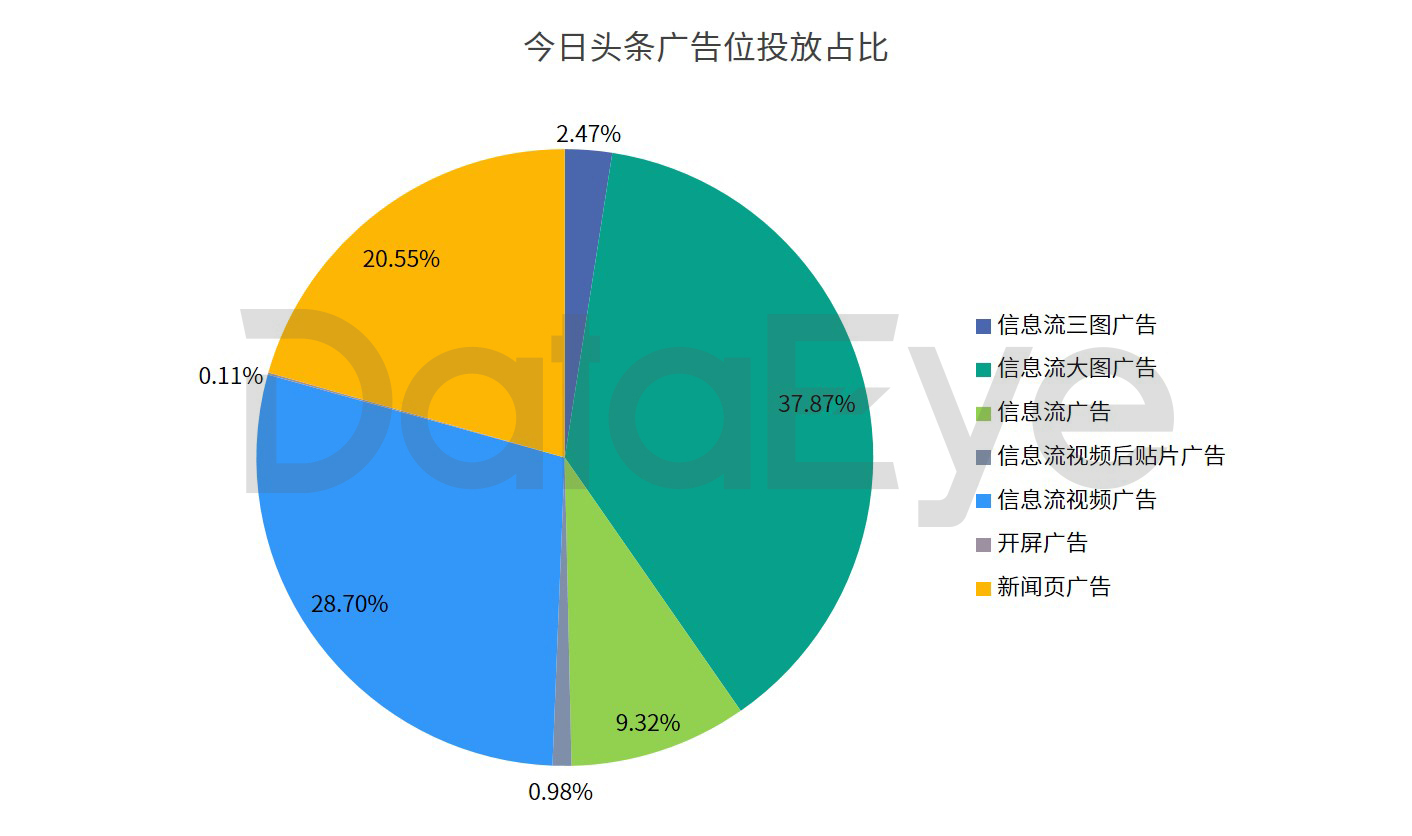

从投放广告的形式来看,视频广告正成为主流的买量形式。在手机百度渠道,信息流视频广告的投放占比达16.38%,排在第二;在今日头条渠道,信息流视频广告的投放占比为28.7%,同样排在了第二。

在ADXay平台发布的“月度快报”中,自2018下半年以来排在热门素材前十的大多为视频素材,非视频素材已经很难起量了。此外,据了解目前国内已经有一些大厂的视频内容团队已经达到了七八十人的规模。对视频广告的重视是目前所有参与买量的游戏公司的共识,但是想要吃下这个红利却并不容易。

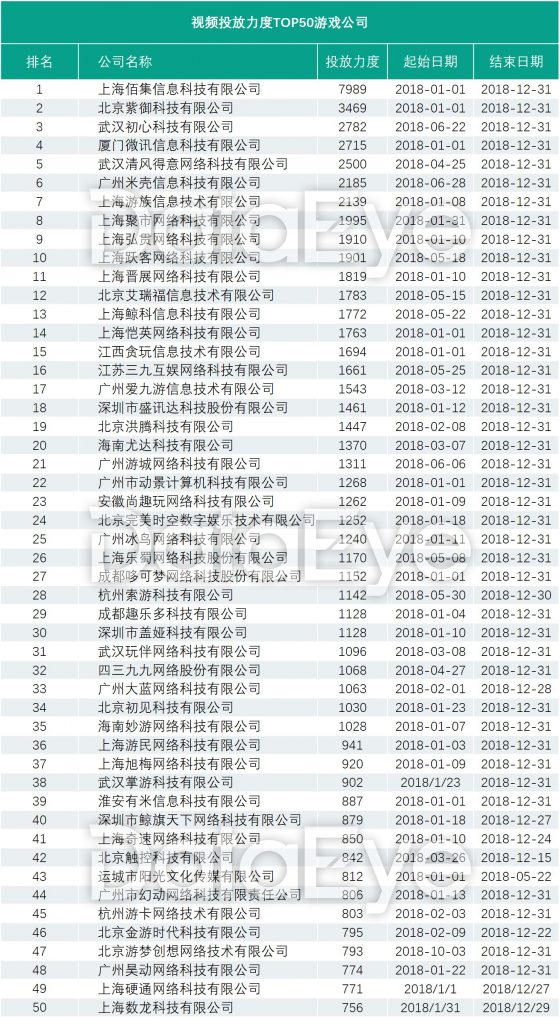

五、 素材:佰集信息拿下视频素材投放力度TOP1,TOP50公司以买量大厂为主

进入精细化阶段的买量投放,在广告素材上也有着相应的升级,视频素材的增长便是表现之一。

按照视频素材投放量划分,拿下2018年视频素材投放力度TOP5的分别是佰集信息、网易、腾讯、紫御科技、初心科技。从整个TOP50名单来看,视频素材投放量靠前的基本上也是“熟面孔”,而TOP50的门槛在774组。从投放时长来看,大部分厂商都在2018年初或者是下半年就开始发力视频素材。

传奇、仙侠、魔幻等仍然是买量的主流类型,那么2018年最受青睐的广告素材有哪些?我们按照游戏分类整理出广告素材TOP6和文案TOP15的榜单。

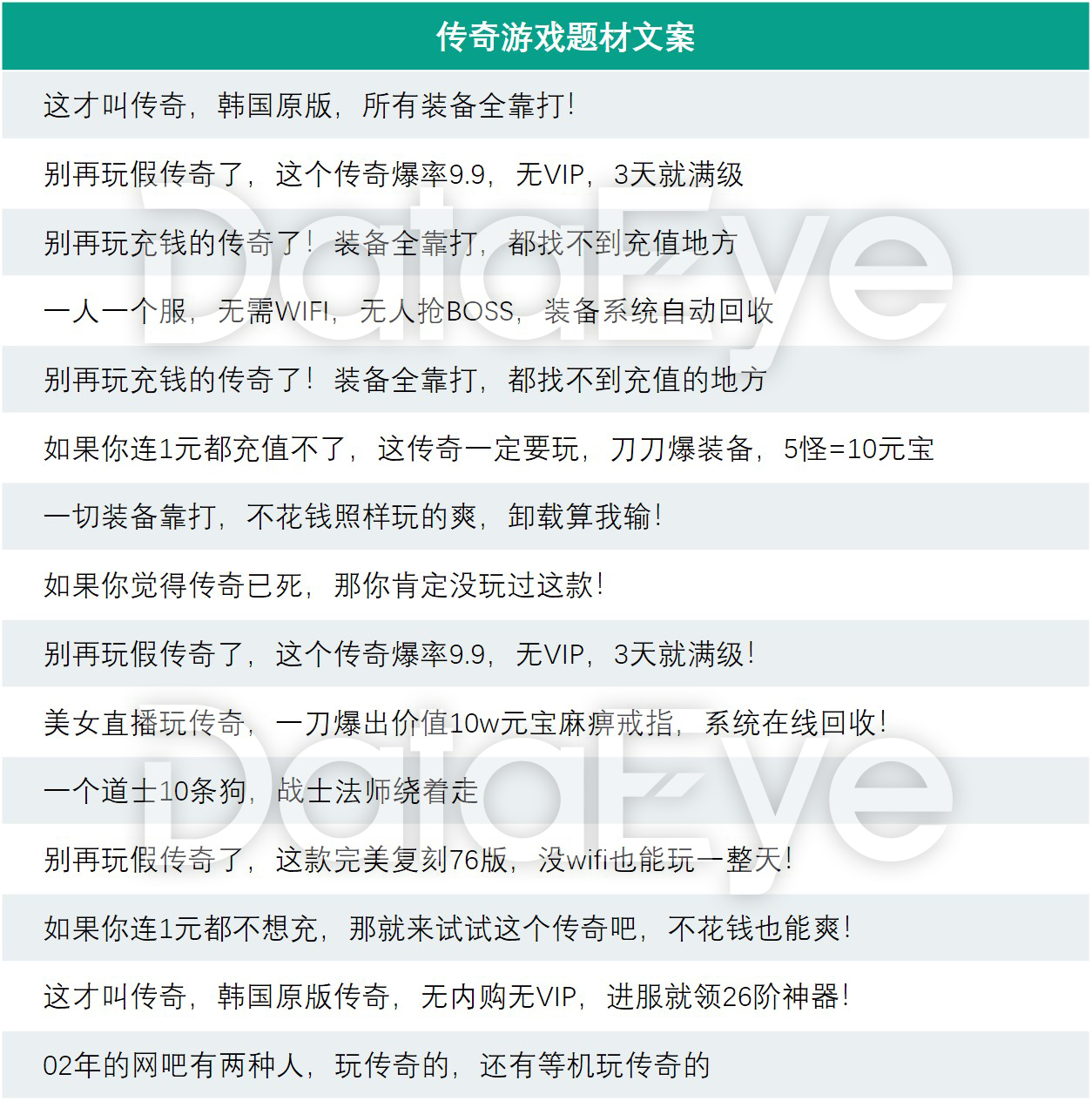

1. 传奇类

从传奇类的热门图片素材和视频素材来看,大部分传奇类热门素材以“复古”为基调,在图片和视频的展示上均凸显游戏装备、角色属性、战力数字等元素。反而,我们更为熟悉的明星代言人没有出现在TOP6热门素材中。

从文案内容来看,TOP15的热门文案大多将“原版”、“复刻”、“回收”、“爆率”等词语作为重点,字里行间强调情怀,比如排在TOP15的“02年的网吧有两种人,玩传奇的,还有等机玩传奇的”,直指传奇老用户。

2. 仙侠类

2018年,仙侠类手游以“巨鲲”素材在买量市场赚足了一批用户。不过新鲜感过后,“巨鲲”素材的吸量效果已经有所下降。而纵观整个2018年的仙侠类热门买量素材,TOP6的图片素材和视频素材中都没有出现“鲲”。

总的来看,仙侠类的热门素材在场景特效的处理上更加精细化,强调武器、装备、坐骑等游戏元素,有些还会加上角色数值面板。

在文案内容上,仙侠类产品强调“回合制”、“宠物”、“爆率”、“战斗力”等字眼。

3. 魔幻类

魔幻类产品在图片素材上主要体现角色和装备,着重体现魔幻类的特质;而在视频素材上,除了展示角色、装备之外,也有展示游戏战斗过程的方向。

在文案内容上,魔幻类产品强调“复刻”、“回收”等词,并且会以“奇迹”、“魔域”、“WOW”等经典作品吸引用户。

4. 塔防类

作为2018年快速增长的新晋品类,塔防类游戏的广告素材偏好同样值得关注。从热门的塔防类图片和视频素材来看,这类游戏着重展示游戏地图,风格较为统一。

在文案内容上,塔防类游戏除了运用“卸载掉假塔防,这款塔防保证能玩xx年……”的格式之外,也会使用三国题材吸引目标用户。

结语

总的来说,2018年是买量市场的“洗牌年”,无论是厂商、产品类型还是广告形式,都出现了较大的变化。在透明化和成熟化的趋势下,“买量”这个领域已经没有太多空子可以钻了,精细化投放将成为主流,也会是接下来2019年买量市场的大方向。