文/手游那点事 欣欣、火龙果

买量价格下跌,你就能买得起了吗?

年初,买量市场还是一片血海,“买量成本居高不下”还是普遍印象。

不过,在一次次的市场洗牌以及大环境变动之后,如今手游买量已经进入了下半场——单纯的价格战似乎已经并不适用于当前的买量市场。手游那点事也与多位买量市场一线从业人员聊了聊,当前买量市场的具体情况。

据相关人员透露,手游买量价格已经开始走低,包括传奇、仙侠等在内的买量热门品类都出现了下滑趋势,整个买量市场开始从高热期恢复到冷静期。洗了一次次牌之后的买量市场,终于要逐渐结束“价格战”了?

一、传奇:CPA跌至80元,虚高的火终于降下来了

曾经,2017年的买量市场因为传奇而重新洗牌。

以《贪玩蓝月》、《蓝月传奇》等为首的传奇类产品在市场疯狂扫量,买量单价水涨船高,同时非传奇品类遭到挤压,不少中小型买量团队生存都颇为艰难。

当时,传奇类CPA最高疯涨至200元以上,但还是有不少做传奇的厂商在买量市场持续跟进,毕竟在至高ARPU值以及LTV值的诱惑之下,这一买量生意几乎稳赚不赔。

时至今日,传奇品类在买量市场的风头开始有所消退。手游那点事了解到,目前传奇类在买量市场的价格已经回到了较为理性的水平,“之前传奇类(CPA)高的时候去到200元,现在最低的时候大概能低到80几。”一位传奇类手游买量资深人士告诉记者。

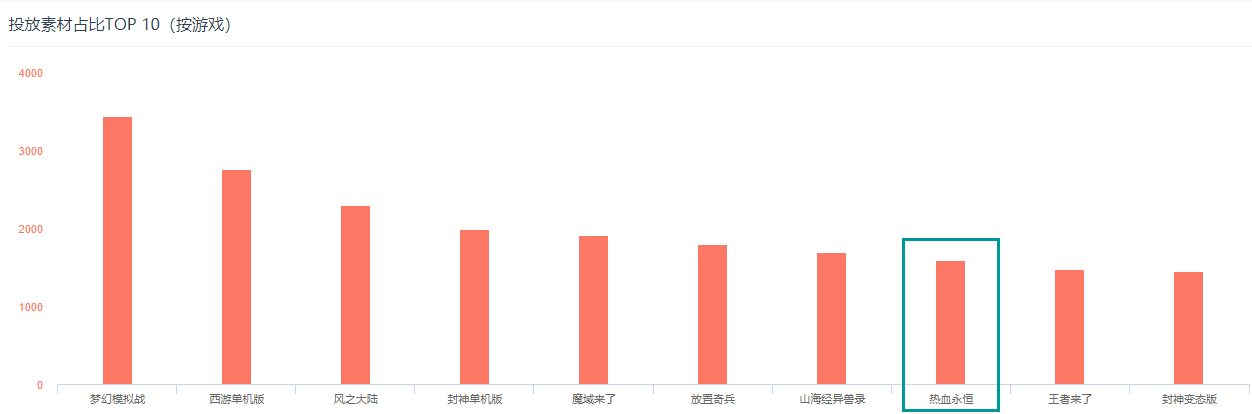

根据DataEye买量平台提供的数据也可以发现,9月投放素材TOP10产品中仅有一款传奇游戏《热血永恒》,而在年初传奇类却是买量市场的大头,在TOP10产品中占比过半。

不难发现,这一拐点也是从盛大插手打击盗版传奇开始的。进入2018年下半年之后,IP上的局限,使得传奇变成了少数买量厂商才能玩的品类。同时,在传奇用户已经被洗过多遍之后,这个市场的买量红利也基本上没有了。虽然与其他品类相比,传奇类的买量成本仍然较高,不过从非理性状态跳出之后,其本身仍然有不错的利润空间。

二、仙侠:爆品难寻,买量价格略微下跌

仙侠作为买量市场的资深品类,从产品大盘上来看,目前仍然是多数买量厂商的主要选择。DataEye数据显示,近期投放仙侠类的公司数达到147家,是所有游戏品类中买量最多的一个,另外在投放素材数方面也是遥遥领先于传奇、三国等类型产品。

和传奇不同的是,仙侠的买量门槛更低。成熟的买量套路、成熟的买量产品以及成熟的用户属性等等,都让这一类型在买量市场占据着高位。同时,较高的投放回本率也让不少厂商选择持续买入。

不过,手游那点事也了解到,即便是在传奇在买量价格战式微之后,仙侠类CPA没有太大的上涨趋势,反而在近期开始略微有所下跌。

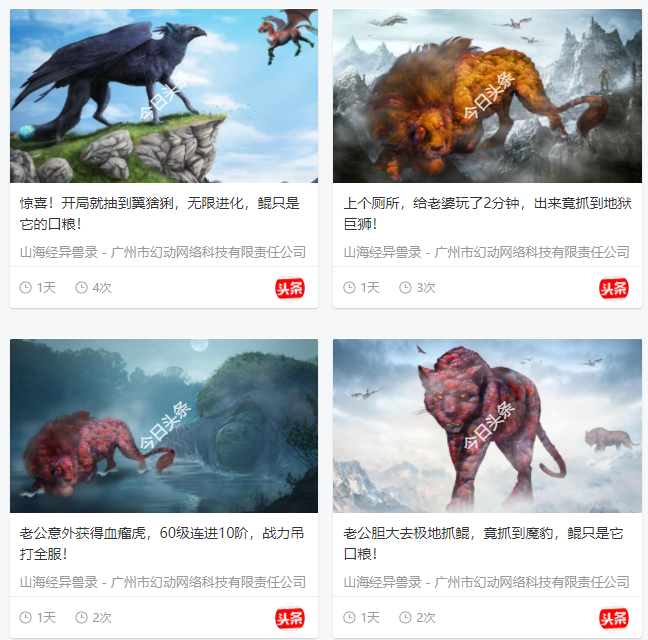

“鲲”素材

“鲲”素材

虽然今年年中,“鲲系”买量素材帮助仙侠品类刷足了存在感,不过跑出来的产品并不多,其中不少产品还被App Store商店下架。整体来看,今年以来仙侠类的爆品难觅,以至于在买量市场上同样出现了遇冷的情况。

另外,受限于一定的ARPU值,仙侠的买量单价上限达不到传奇品类的高度,因而基本上CPA在80元往上便很难再有利润空间,甚至产品能否回本都是一个问题。

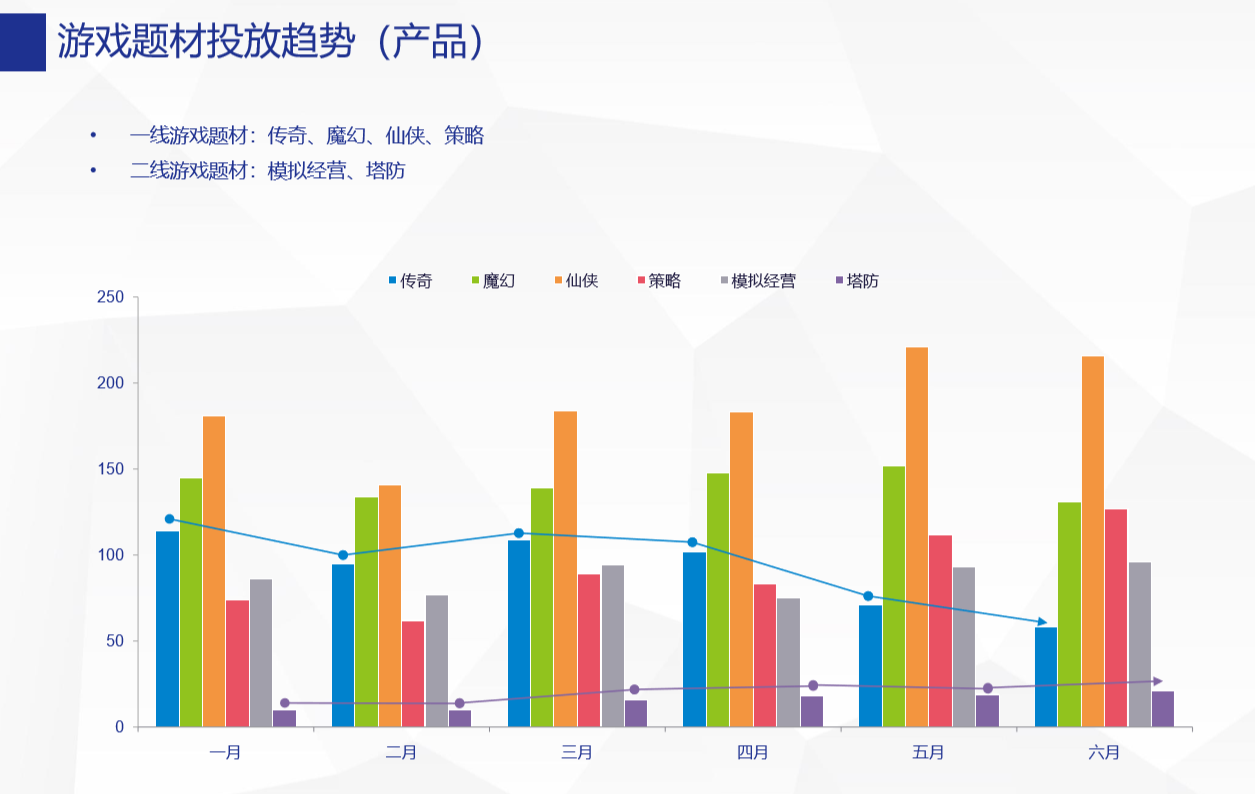

三、细分品类初显红利:塔防、模拟经营等有所上涨,SLG保持稳定

从整体买量的盘子上来看,目前主要买量品类仍然集中在传奇、仙侠、魔幻等传统类型上。DataEye买量平台也数据显示,在每月的素材投放力度TOP10中,以上主流品类基本能够占据七成以上的席位。

不过买量市场除了这些老面孔,细分品类也开始在发力,包括塔防、模拟经营、二次元等在内的类型在买量素材投放上都有所上涨,表现在买量单价上也开始略微攀升。

图片来源:ADXray

图片来源:ADXray

今年以来,二次元产品在买量市场的表现令人印象深刻。从上半年的《苍之纪元》到下半年紫龙连续两款二次元产品在买量市场发力——7月份的《风之大陆》以及8月、9月的《梦幻模拟战》摘下产品投放力度TOP1,一度压过传奇、仙侠等主流买量品类,取得了不错的成效。

与传统买量品类相比,现阶段细分品类的买量价格并未抬得太高,目前厂商仍然有着较高的回本空间。另外,细分品类的弱势在于主流渠道的目标用户并不多,而通过精准买量恰好可以弥补这一点,更大范围获得核心用户。

此外,SLG也是比较适合买量的品类,虽然不如传奇、仙侠等风头尽显,不过在买量市场中同样不可忽视。自2016年手游买量玩法逐步成熟以来,买量基本上是SLG在推广中的常用手段。虽然前期需要很高的投入,不过凭借长生命周期以及稳定的回报率,在买量上SLG从来不怯场。目前,SLG也是诸多厂商争抢的重度品类之一,不过在买量市场SLG更趋于冷静,买量价格波动不大。

四、iOS买量价格全线下跌,跌幅近三分之一

如果单看iOS生态,不难发现近段时间买量价格更是跌得厉害。然而这背后的原因,并非是价格触顶、恶性竞争,而是iOS生态中的规则改变。

我们知道,iOS的买量价格本身就比安卓高出不少,而为了能获得这部分相对高质量的用户,游戏厂商不惜狠砸成本,持续投入。就这样,iOS的一个A被推到了让人难以置信的高度,甚至是无法回本的状态。

但此前这样的成本还在业内持续存在,手游那点事了解到,这背后是因为有些厂商通过一些例如“切支付”等灰色玩法,违规地提高了到手的收入,从而支撑其高昂的买量成本。换句话说,过去iOS买量能承受的成本其实有一部分建立在“灰色玩法”上。

然而这种做法的风险非常大,就在苹果严控生态内健康,“切支付”做不下去之后,买量的成本也直线下降,直接跌走了30%。因为失去了这一部分“灰色收入”,大家都实在买不起了。

买量价格下跌,节约下来的这部分成本,并没有转化成厂商的利润,而是重回到了苹果的手中。

五、买量市场逐渐回归理性,但你买得起吗?

买量是一种行之有效的推广形式,因此过去才会有那么多团队研究买量的打法。然而由于大量厂商涌入,却又导致整个市场出现一些比较扭曲、或非理性的打法,“价格战”就是最直接的表现。

但是当买量领域逐渐完成洗牌之后,买量手段变成了标配,买量行业也更加透明和公平,随之而来的是“粗暴时代”的结束,以及初期红利的消失,精细化、大数据化将成为下一个竞争分水岭,因此价格逐渐回落到理性的范围内。

然而市场竞争是不会轻易放松的,在这样一个大环境下,对很多厂商来说,又将面临新的问题:买量价格下降了,但你就买得起了吗?