今天(1月10日),由广东省文化和旅游厅、广东省新闻出版局指导,广东省游戏产业协会主办的2019广东游戏产业年会暨“金钻榜”发布仪式在广州市越秀区流花展贸中心举行。会上,广东省游戏产业协会执行会长、广东光合作用文化发展有限公司董事长鲁晓昆女士发布了《2019年广东省游戏产业报告》。

总的来说,广东省游戏产业仍然居于全国领先位置,报告主要有以下几个要点:

1.2019年广东省游戏营收规模达1898亿,占全国76.9%,占全球24.5%;

2.移动游戏占广东省游戏营收超六成,达1182.2亿元,占全国78.1%;

3.广东游戏企业数量超万家,占全国33.1%;全国游戏营收TOP50中,广东省占据12家,位列第二;

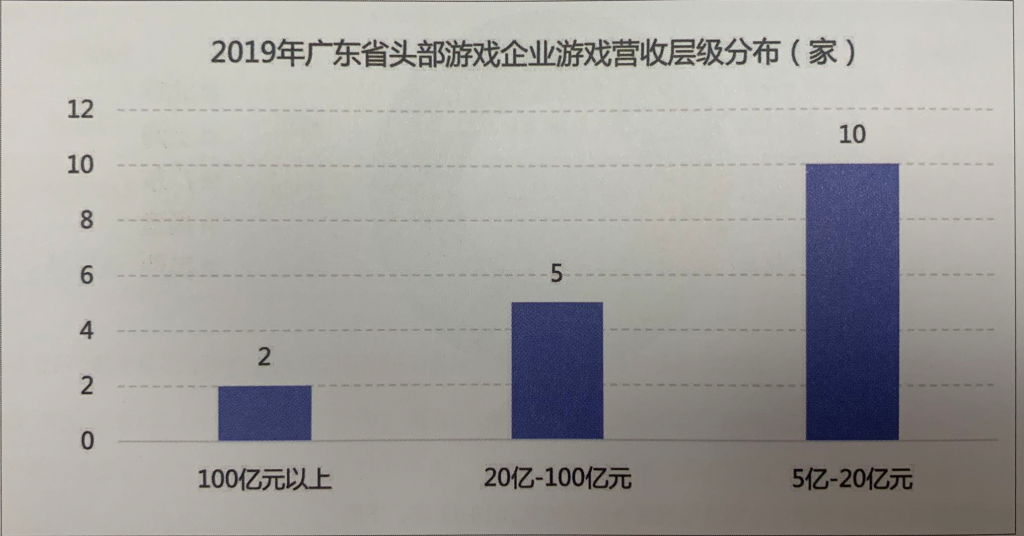

4.2019年广东省营收100亿以上游戏企业有2家,20亿-100亿有5家,5亿-20亿有10家,整体市场规模的扩张主要依赖于更多中部和尾部游戏企业的发力;

5.2019年过审版号的游戏企业地区分布中,广东占17.1%,排名第一的是北京,占比高达19.6%;

6.在产品审批方面,2019年广东省游戏审批数量400款,移动游戏占比高达94.3%;

7.2019年广东游戏出口营收达318亿元,比2018年增长了48.2亿元,同比增长17.8%多个细分类型占比超过5%;

8.出海营收市场主要为美国和日韩地区,收入占比分别为27.6%和25.9%,品类也迎来多元化,多个细分品类收入占比超过5%。

以下是手游那点事带来的报告相关整理和解读:

一、2019年广东游戏营收规模达1898亿,在全国占比高达76.9%

2019年,广东省游戏预计营收规模达到1898亿元,占全国比例为76.9%,相比2018年的76.2%略有提升。广东省网络游戏占全球网络游戏营收规模的24.5%,相比于2018年的25.7%略低,这主要受到全球范围内客户端游戏市场的影响。目前客户端游戏在全球范围内仍具备一定增长空间,但广东省游戏企业在这一领域的布局意愿较弱。

2019年广东省游戏营收增速为4.8%,比起2018年的8.4%出现明显下滑。从营收构成来看,广东省游戏产业现阶段的主要增量由移动游戏贡献,而客户端游戏、网页游戏、游戏游艺机等多个领域的市场规模则出现下滑。

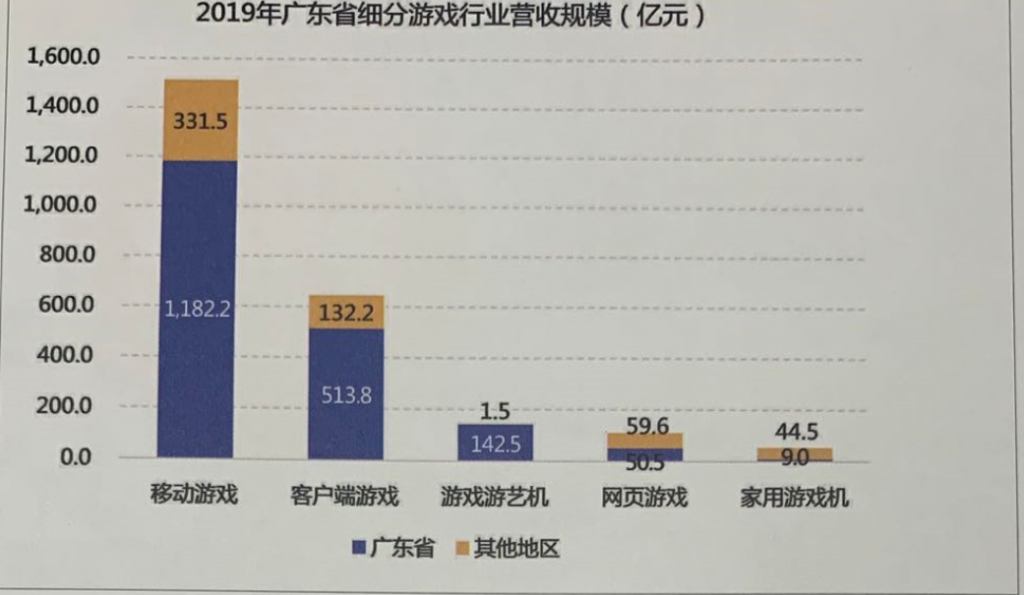

具体而言,移动游戏营收占据了广东省游戏营收超六成的比例,达到1182.2亿元,并占全国移动游戏营收规模的78.1%,显现出“霸主”地位。报告表示,2018年移动游戏积累的产能在2019年得到了一定释放,从而成为推动广东移动游戏市场增长的重要原因。

客户端游戏方面,广东省客户端游戏行业营收达到513.8亿元,同比下降3.3%,占全国客户端游戏营收规模的79.5%,市场规模基本维持稳定。目前客户端游戏产品收入主要靠上线时间五年以上的老产品维持,新品产出觉少且市场表现乏力。

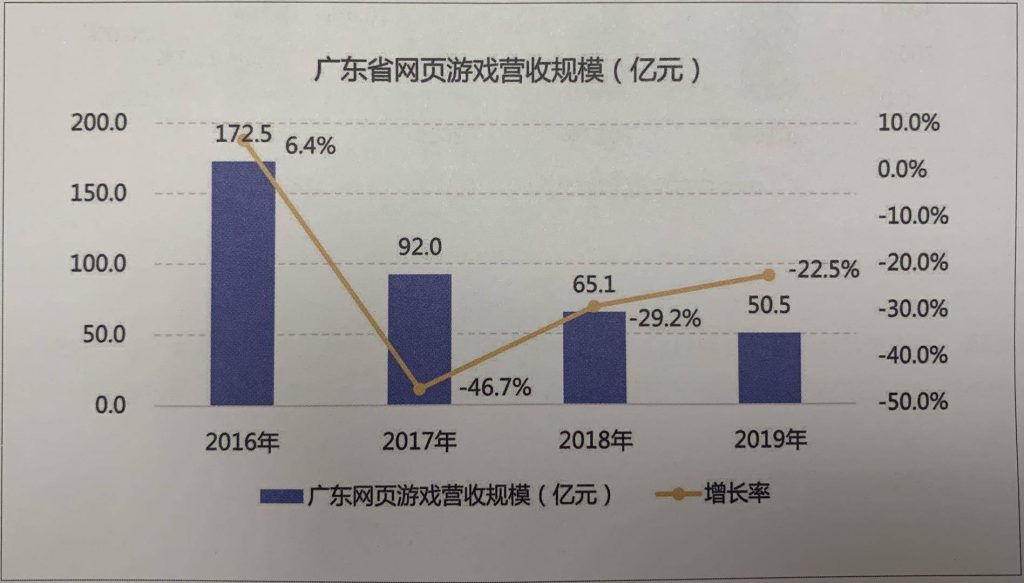

网页游戏行业营收则为50.5亿元,占全国网页游戏营收规模的45.8%,市场规模持续下滑。不过,目前广东省网页游戏营收占广东游戏营收规模的比例仅为2.7%,其对于游戏市场的影响不大。

有游戏游艺机行业的营收下滑幅度最大,较2018年同比下降12%,营收为142.5亿元,占国内游戏游艺机营收总规模的98.9%。此外,家用游戏机行业的营收达9.0亿元,占全国家用游戏机行业营收规模的16.8%。

二、广东游戏企业数量占比全国第一,拥有12家营收排名TOP50公司

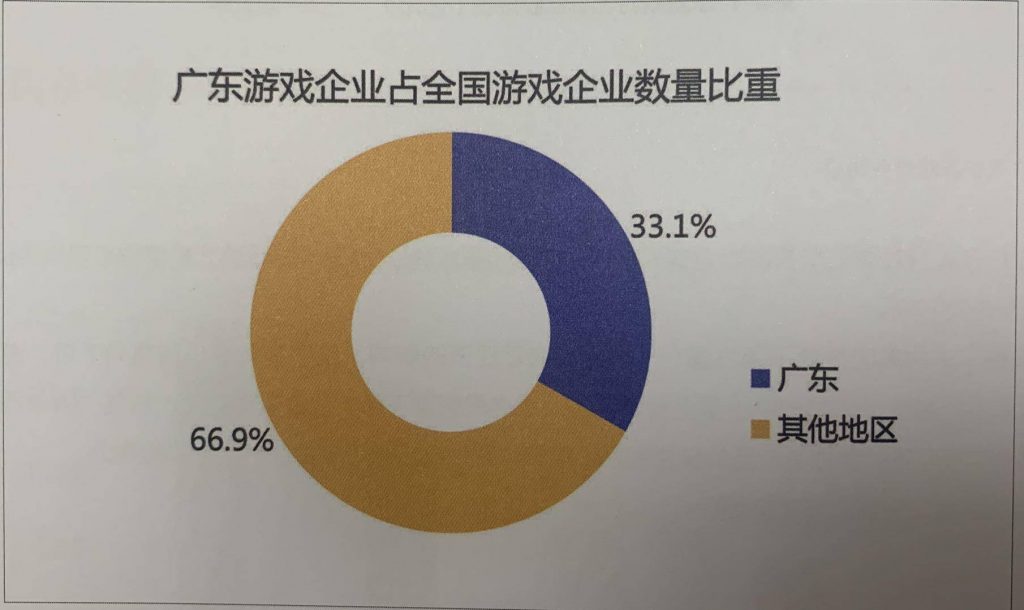

2019年广东游戏企业占全国游戏企业的比重为33.1%,游戏企业总数已超过万家,企业数量在全国排名第一。

在营收方面,广东游戏企业的表现也稳中见长。2019年中国游戏营收TOP50企业中,广东省占据12家,位列第二,并且头部游戏企业质量较高。

按照营收划分,2019年广东营收在5亿元以上的游戏企业较2018年并无明显变化,在20亿以上的游戏企业为7家,较2018年增长了一家。其中,100亿以上的游戏企业为两家,20亿-100亿的企业有5家,而5亿-20亿的游戏企业有10家,整体市场规模的扩张主要依赖于更多中部和尾部游戏企业的发力。

在过审版号情况方面,2019年过审版号的游戏企业地区分布中,广东占比仅为17.1%,排名第一的是北京,过审版号涉及企业占比高达19.6%。不难看出,虽然在全国范围内广东游戏企业占比较高,但企业版号过审状况却不容乐观,这与广东游戏企业的构成相关,小型企业的占比较大,因此在版号获取能力上并不强。

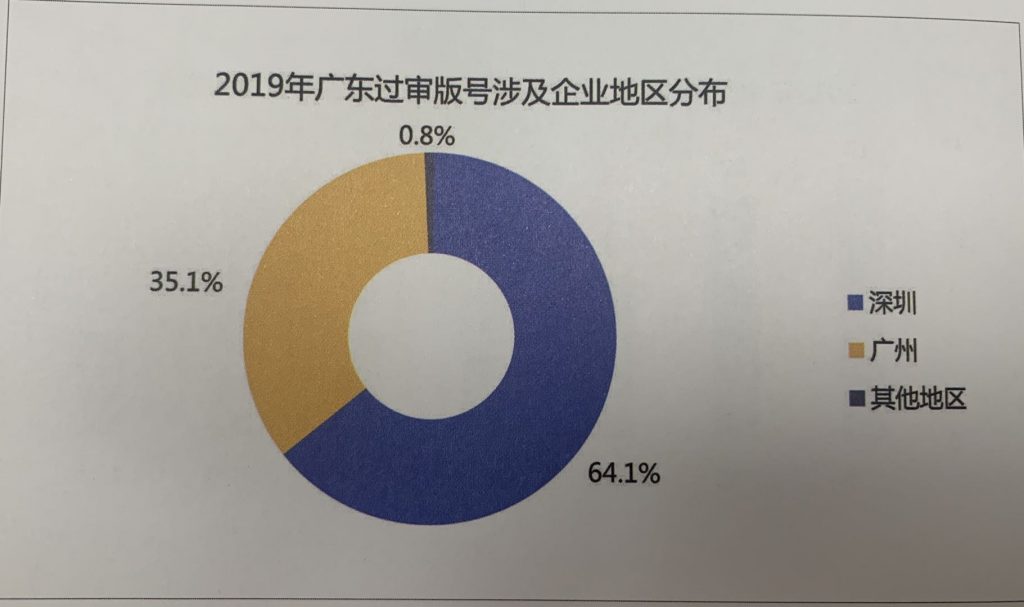

从区域来看,2019年广东省过审版号的游戏企业主要集中在深圳和广州,其中深圳占比超6成,其他地区占比极小。

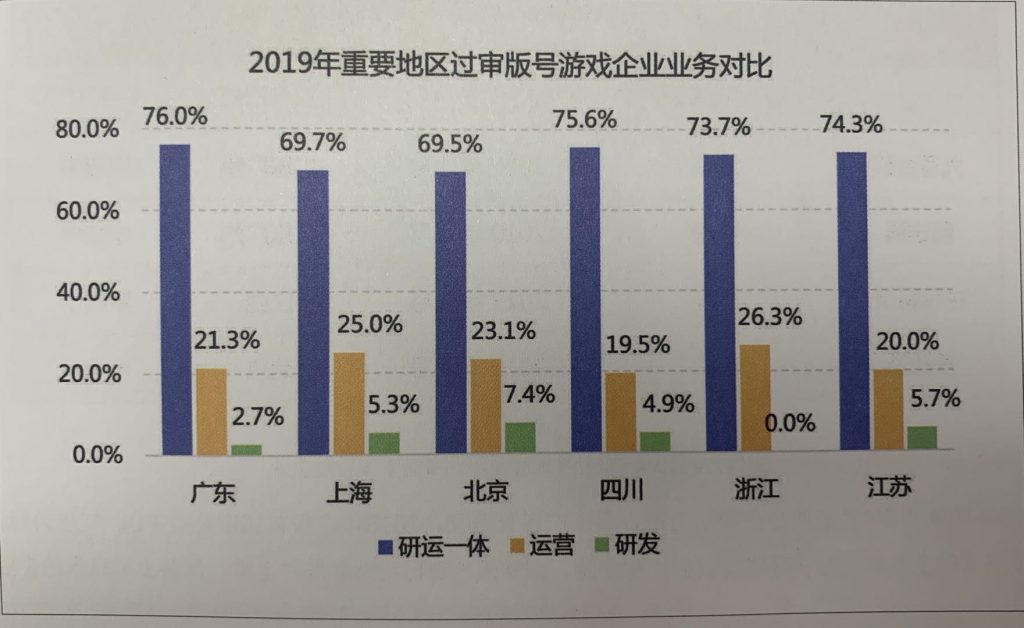

不过,在2019年广东过审版号游戏企业业务分布上,研运一体的游戏企业占比最高,达到76%,位列全国第一,而运营类游戏企业占比为21.3%,而纯研发游戏企业的占比仅为2.7%。

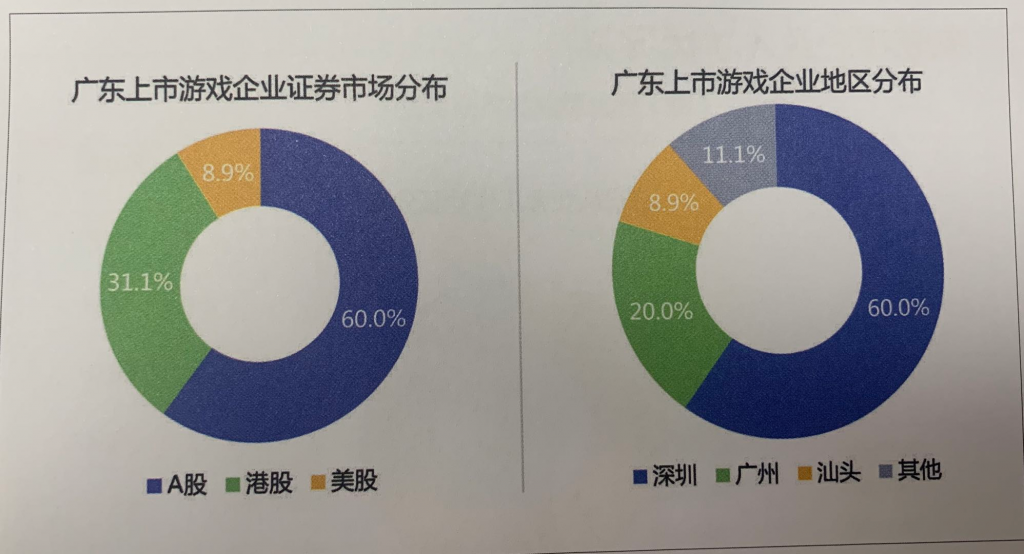

在资本市场方面,截至2019年统计日期,在202家中国上市游戏企业中,广东上市游戏企业有45家,占比达到22.3%,为全国第一。

具体来看,45家广东省上市企业中,A股企业有27家、港股14家、美股4家。在地区分布上,深圳企业27家、广州9家、汕头4家。

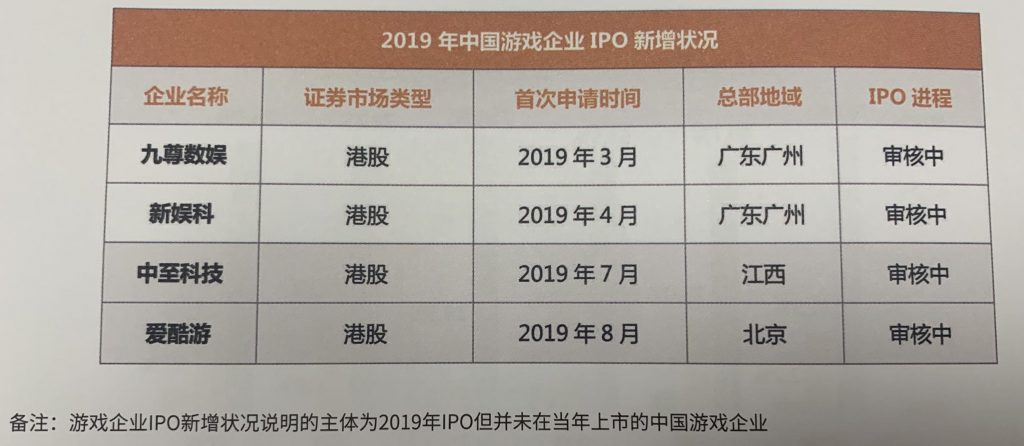

2019年中国新增上市游戏企业有7家,其中广东新增企业为中手游和禅游科技。现阶段A股游戏企业上市的门槛依旧较高,正在等待上市的游戏企业平均等待时间约3年,而港股平均等待时间不到1年,未赴港上市的游戏企业数量还会继续增加。

从IPO新增情况看,2019年中国新增4家游戏企业排队上市,其中广东有两家,分别是九尊数娱和新娱科,同比2018你那广东10家企业IPO的数字有着明显下滑。数量下滑的原因主要在于其他优质企业比如中手游、创梦天地等已在近年成功上市,具备上市需求的企业数量减少了。

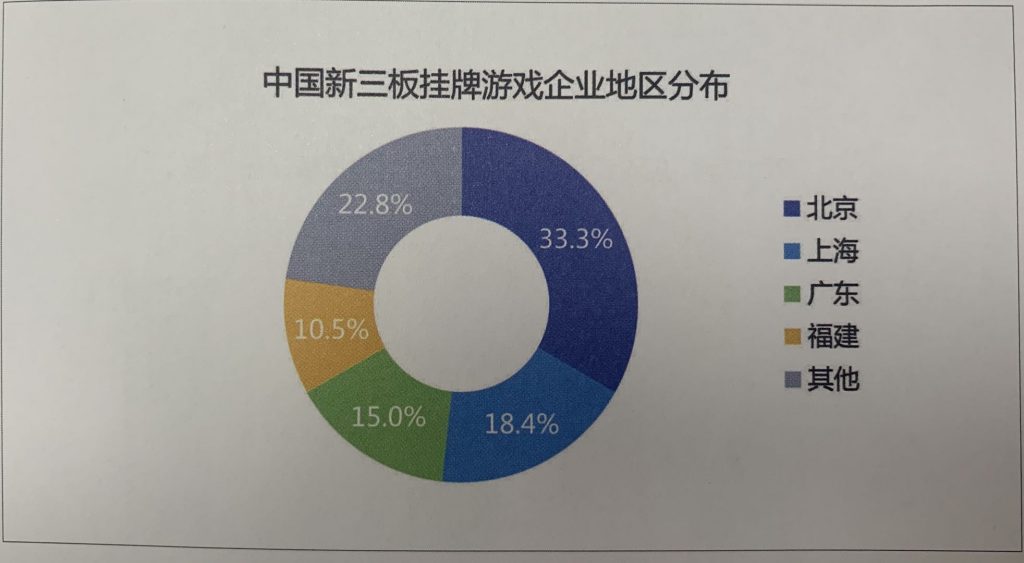

在新三板企业方面,截至2019年统计日期,国内新三板挂牌游戏企业数量达到114家,其中广东省挂牌游戏企业17家,占比为15%。受“摘牌潮”影响,相比起2018年,广东新三板游戏企业减少3家,而国内新三板游戏企业减少了28家。

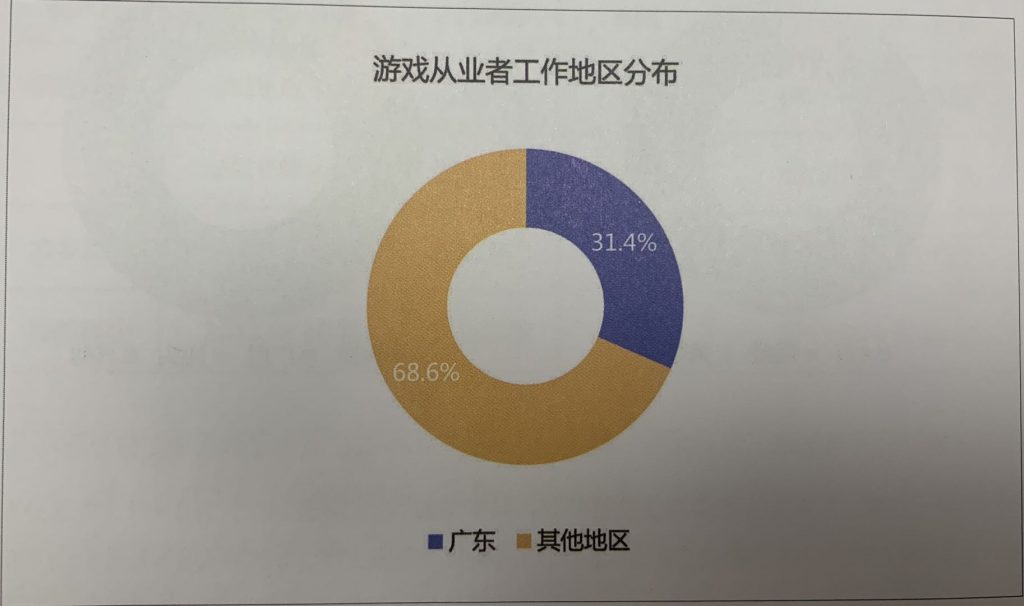

最后在游戏人才情况方面,广东集中了全国31.4%的游戏产业从业人员,在广东直接创造就业岗位超过十万。

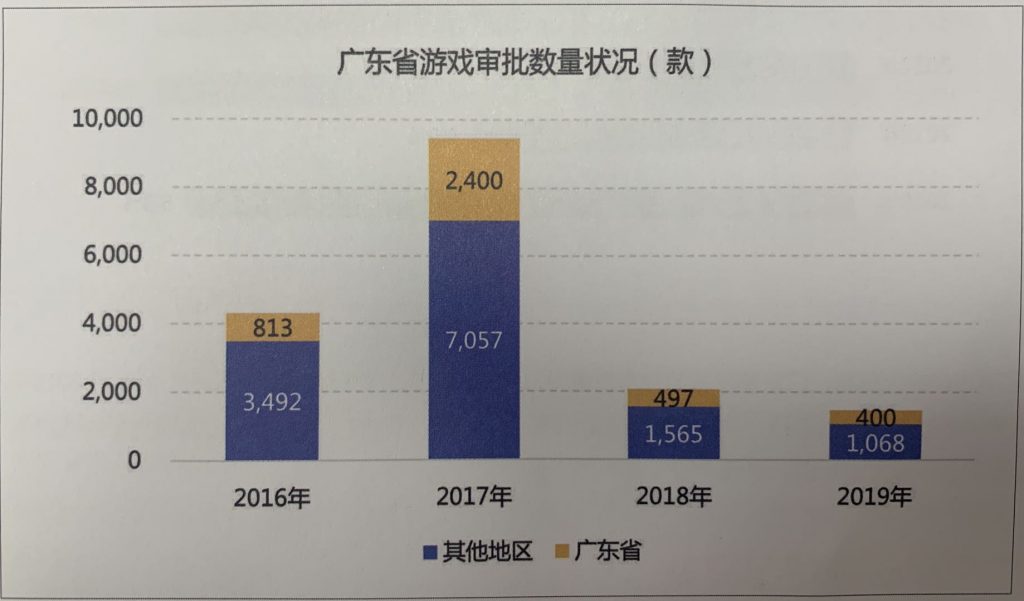

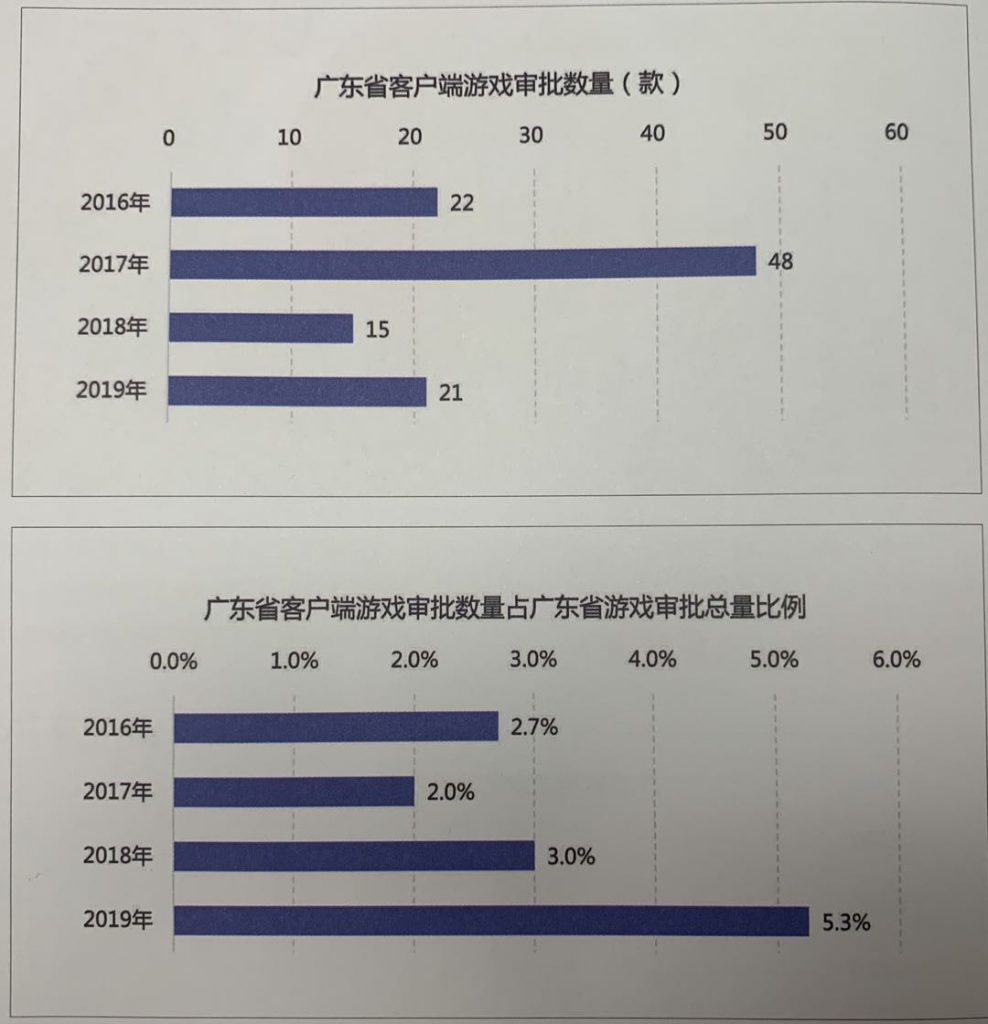

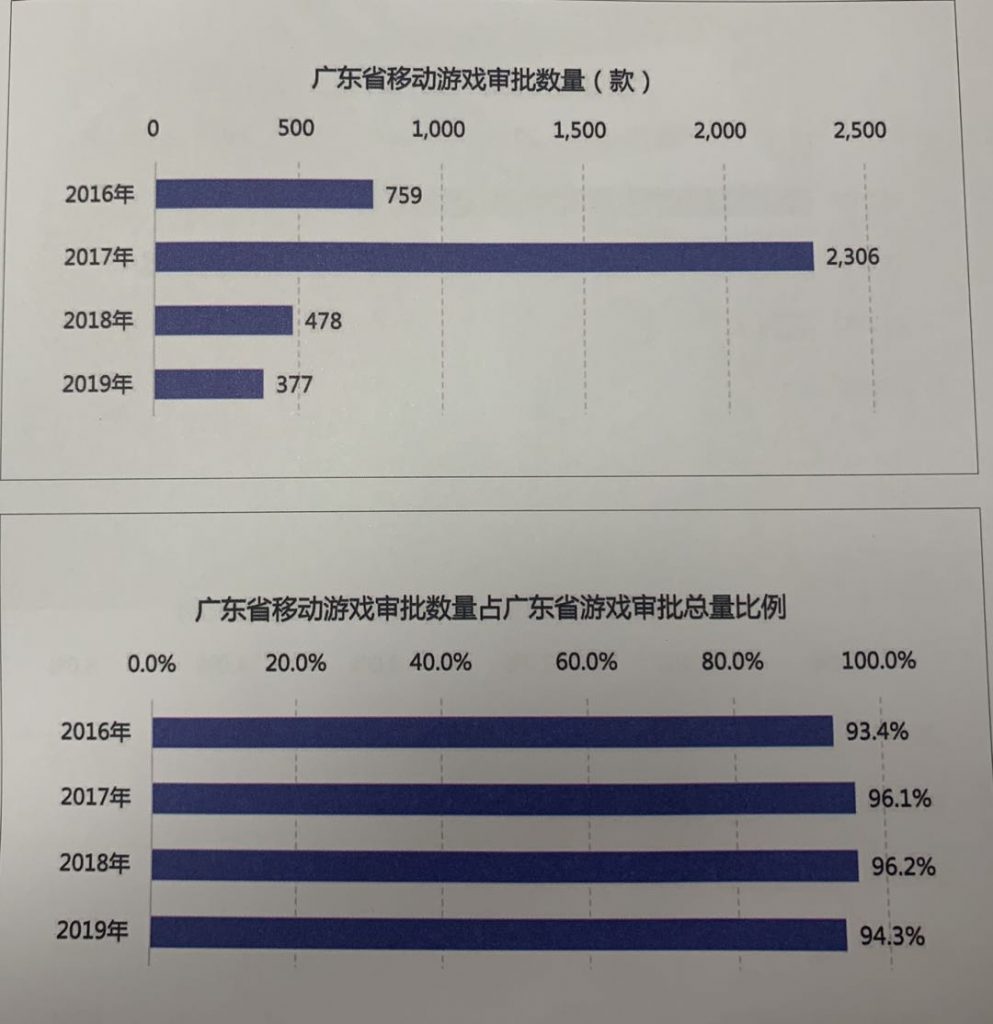

三、2019年广东省游戏审批数量400款,移动游戏占比高达94.3%

截至2019年统计日期,广东省游戏审批数量约为400款,约占全国游戏审批量的27.2%,整体数量略少于2018年。报告表示,这主要源于目前网络游戏仍然处于总量调控阶段,版号发放频率不高,但相应地也会促使游戏产品精品化的发展。

具体来看,广东省移动游戏审批量约377款,占广东省游戏审批总量的94.3%,与2018年过审数478款相比,减少了101款。

客户端游戏审批量为21款,与2018年相比增加了6款,占广东游戏审批总量的5.3%。在具体产品上,《寻仙2》《英雄联盟》等具备一定影响力的游戏产品均获得了版号,有望进一步提升市场活力。

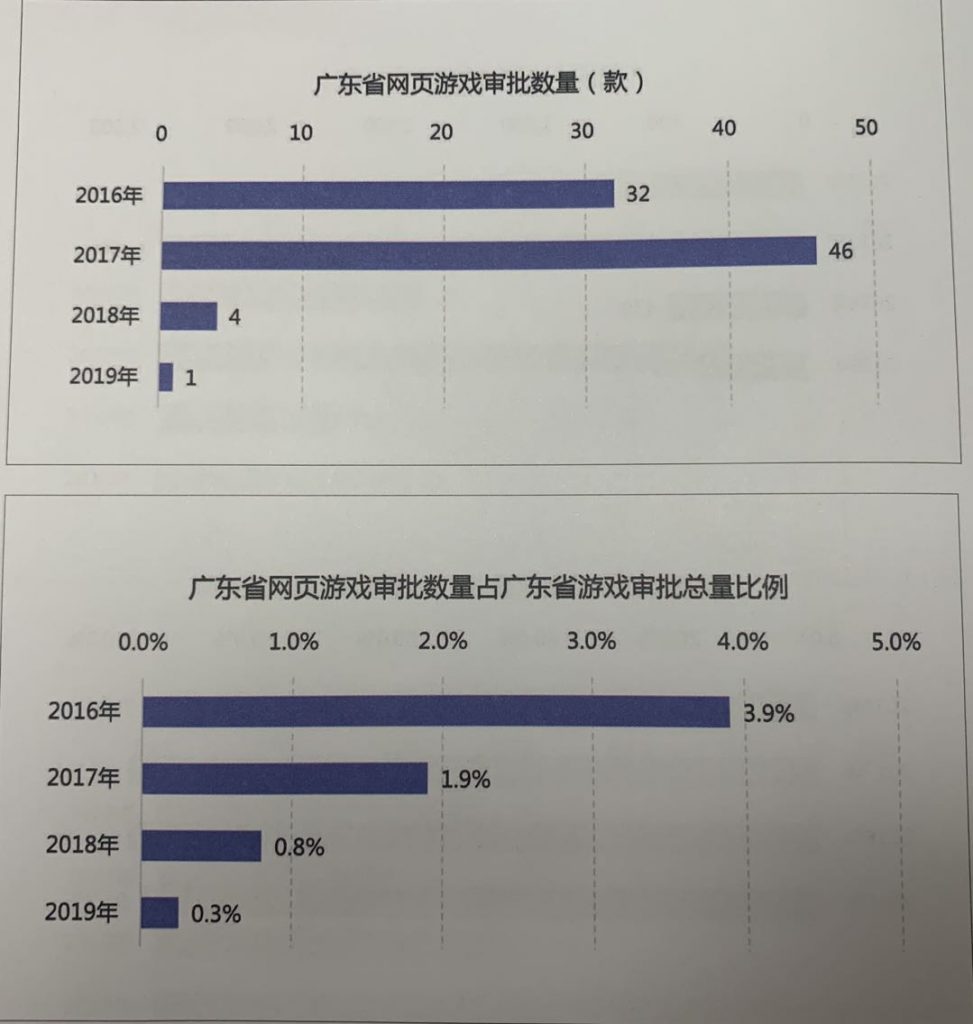

网页游戏审批量仅为一款,与2018年相比减少了3款,占广东省游戏审批总量的0.3%,新品的匮乏也进一步加速了广东网页游戏营收规模的下滑。从近年2的产品审批信息来看,网页游戏已经逐渐脱离广东游戏企业的业务重心。目前还未退出网页游戏业务的企业主要为拥有自有网页游戏平台、具备持续用户引流能力的企业,比如四三九九。

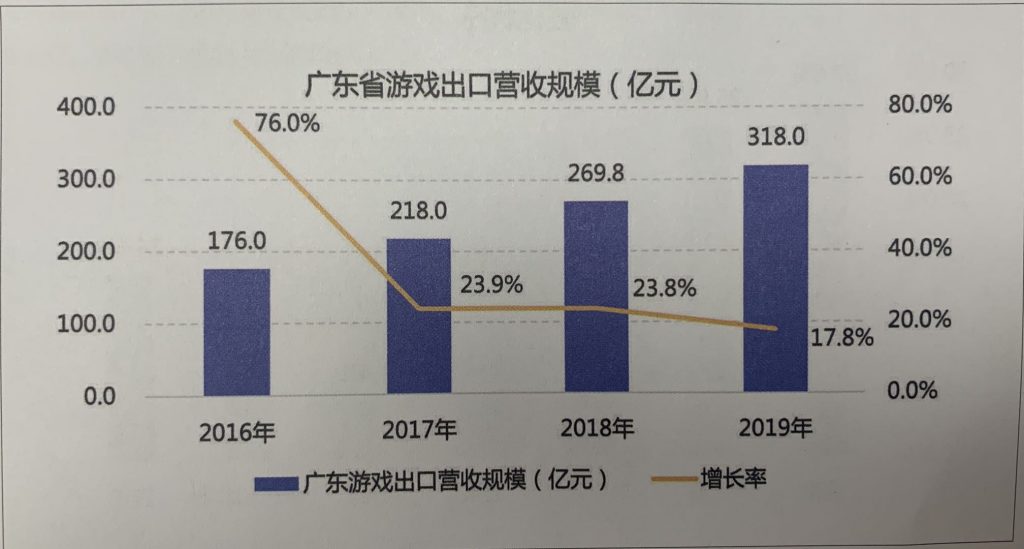

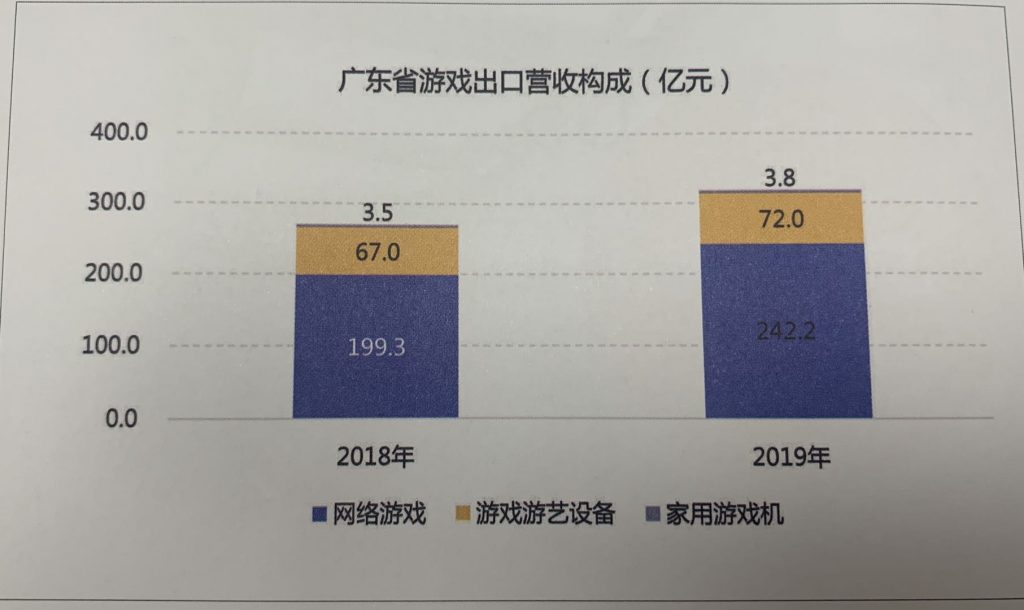

四、2019年广东游戏出口营收达318亿元,多个细分类型占比超过5%

2019年广东游戏出口营收规模将达到318亿元,比2018年增长了48.2亿元;同比增长17.8%,增长率与2018年相比略有下滑。近年来广东游戏出口营收规模持续提升,主要得益于广东头部游戏企业加速出海步伐,比如网易游戏、腾讯游戏等,多款代表性产品在海外取得了一定的商业化成绩。

其中,网络游戏出口营收约为242.2亿元,占广东游戏出口总额的76.1%,成为广东游戏产业出海的中坚力量。另外,游戏游艺设备出口营收约为72亿元,占广东游戏出口总额的22.6%;家用游戏机出口营收约为3.8亿元,占广东游戏出口总额的1.3%。

从地区分布来看,中国移动游戏出海的主要市场为美国和日韩地区,其收入规模均超过20亿美元,其中美国市场的收入占比为27.6%,日韩市场的收入占比为25.9%,排在其后的还有西欧、拉美、东欧等市场。

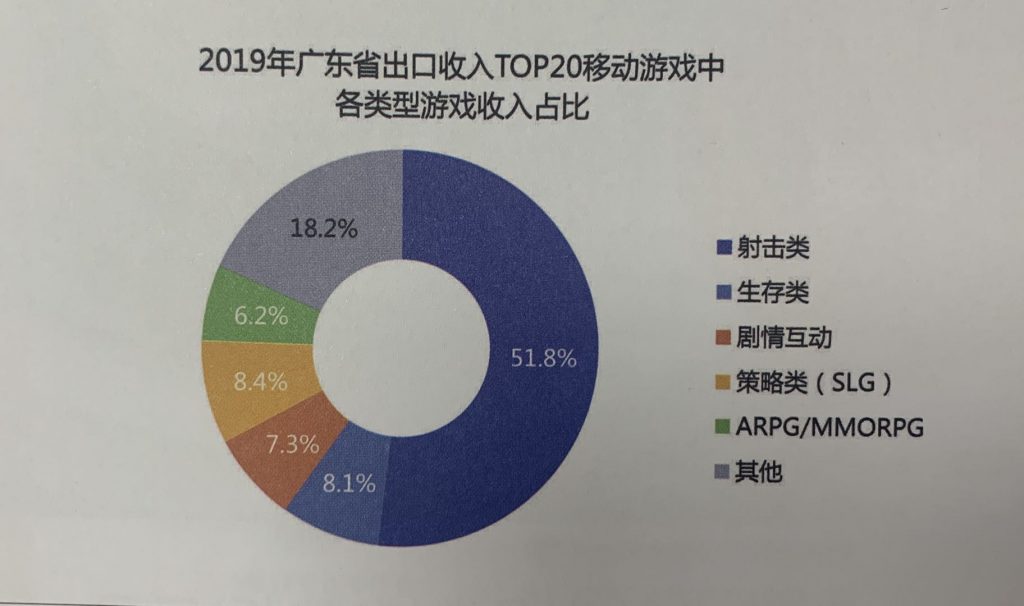

从出海品类分布来看,2019年广东省出口收入TOP20移动游戏中,各类型游戏收入占比分别为:射击类51.8%,策略类(SLG)8.4%,生存类8.1%,剧情互动类7.3%,ARPG/MMORPG类占比6.2%。与2018年相比,射击类产品的占比仍然较高,不过出海品类呈现出多元化趋势,多个细分类型的占比也达到了5%以上。