整理丨手游那点事丨winjoo

近日,伽马数据和Newzoo联合发布《2020全球移动游戏竞争力报告》,对于全球移动游戏市场、中国游戏企业整体海外发展进行了详细研究,并公布了全球移动游戏市场中国企业竞争力20强。

手游那点事对报告内容进行了节选和整理:

一、中国手游企业全球市场竞争力排名Top20

以占全球市场流水份额87.2%的中国、美国、日本、韩国、英国、德国TOP6市场为主要监测范围,构建企业竞争力模型后,伽马数据公布了2020“全球移动游戏市场中国企业竞争力20强”,腾讯、网易、世纪华通、三七互娱、完美世界位于前五位。

同时,伽马数据也对上榜部分公司的新品和竞争力进行了分析,分析根据3个指数标准:

1.腾讯游戏:

长线产品增长与新品加持促成超50%收入增长

在本次评估模型中,腾讯游戏在移动游戏营收与利润指数,移动游戏业务成长指数以及全球TOP6移动游戏市场产品指数三个方面均存在较大优势。

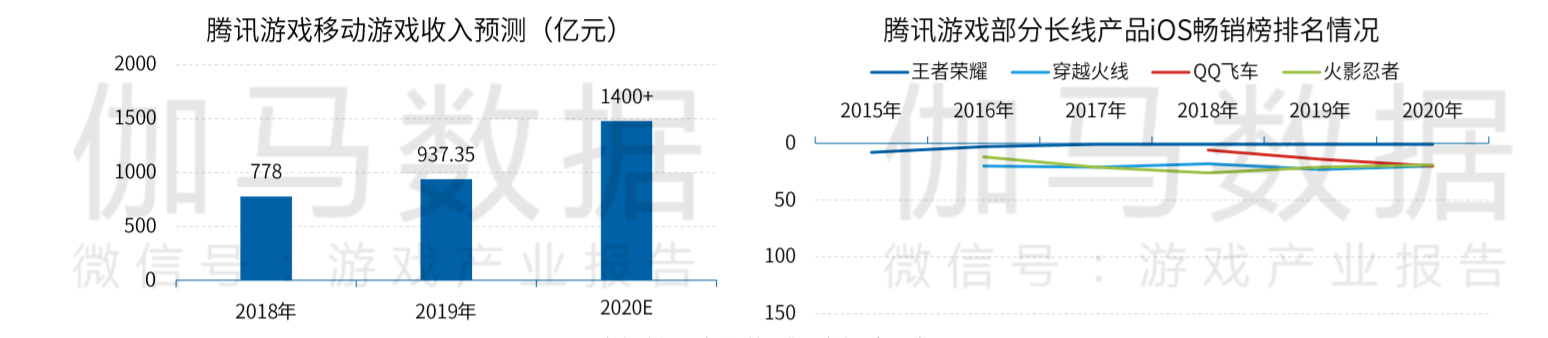

在移动游戏营收与利润指数、移动游戏业务成长指数方面,据伽马数据监测,腾讯游戏移动游戏收入同比2019年增长预计在50%以上,这是其营收、利润与成长性指数高评分的重要基础。

而其移动游戏收入的高增长主要依赖其长线产品的增长与新品带来业绩增长,腾讯游戏旗下长线产品如《王者荣耀》《PUBG MOBILE》《穿越火线》等都具备较高人气,国内市场收入排名居前,享受用户游戏市场支出增长的红利,其中《王者荣耀》的日均活跃用户数量高达1亿。

除了长线游戏的增长,腾讯游戏2019年底上线的《Call of duty》也在2020年贡献出更多全球收入增量,加上《天涯明月刀》《街霸对决》《英雄联盟》手游等爆款新品的加持,促成了腾讯游戏在2020年移动游戏市场收入的大幅增长。

研发、发行、运营形成合力确保竞争优势

产品指数方面,研发、发行、运营多方面优势支撑起了腾讯游戏的高评分。

在研发方面,腾讯游戏的核心竞争优势为多元化品类的深耕,数据监测显示,腾讯游戏在射击、MOBA、竞速、棋牌等多个品类的自研产品均占据了市场的高份额比例。并且腾讯游戏2020年底上线的MMORPG类自研新游《天涯明月刀》在国内市场中也有不俗流水表现,进一步加强了其品类优势的拓展。

在产品方向方面,腾讯游戏利用自身流量与品牌优势,代理产品数量与产品发行的表现评分在国内企业中均居于首位。

在产品运营方面,据伽马数据监测,2020年腾讯游戏在全球市场上线超两年且年流水过亿的产品数量超60款①,产品运营能力表现卓越,以《PUBG MOBILE》在海外市场表现为例,近年来在多个市场的iOS畅销排名均有大幅提升。

目前腾讯游戏新品中,《英雄联盟手游》《地下城与勇士手游》《秦时明月世界手游》等具备高人气IP的产品在研发上均以达到了较高的完成度,伽马数据预计,这些产品将为腾讯游戏未来提供更多的新增长点。

2.世纪华通:

长周期产品组合支持业绩稳定增长

在本次评估模型中,世纪华通在TOP6移动游戏市场产品指数方面得分较高。

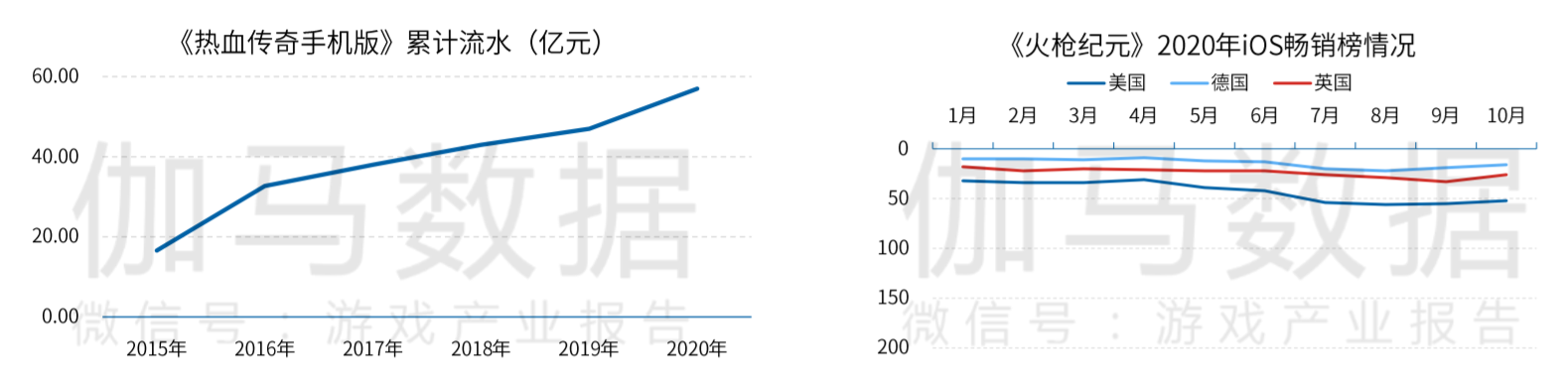

在产品运营指数方面,世纪华通拥有多款长线运营产品在持续为其产出大量流水。据伽马数据监测,2020年世纪华通旗下盛趣游戏运营的传奇类产品在长线表现上始终出色,如《热血传奇手机版》上线已超5年但年流水仍能达到近10亿元;

而世纪华通在海外发行的《阿瓦隆之王》与《火枪纪元》上线时间也均超3年,目前都仍保持较高流水表现。在新老游戏支撑下,伽马数据预计2020年世纪华通移动游戏收入将首次突破100亿元。

研发实力增强, IP影响力持续扩大

在产品研发指数方面,世纪华通并购盛趣游戏后自主研发实力得到大幅增强,研发人员数量增长超3倍,目前世纪华通研发人员数量在国内游戏企业中居于前三,拥有《庆余年》等多个在研项目并行。在现行市场的精品化、多元化趋势下,这种研发储备也将为世纪华通贡献出更多竞争优势。

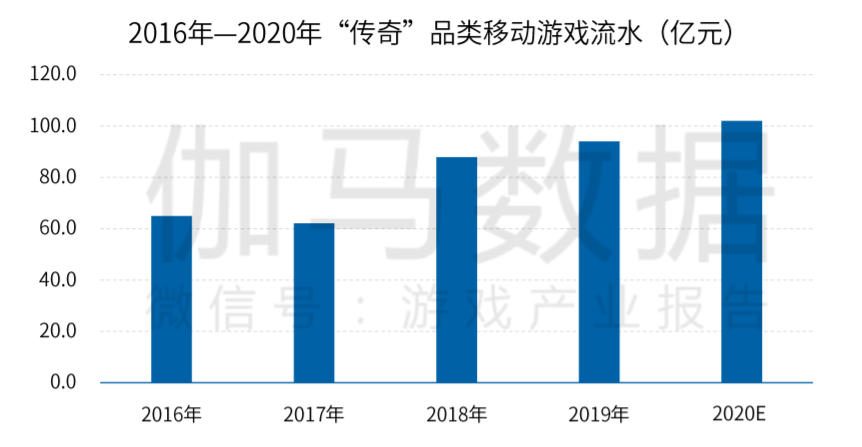

而在研发项目资源上,世纪华通握有正版“传奇”IP,在“传奇” IP经过多年的产品迭代,用户影响力持续提升的状态下,传奇IP已形成独特品类,年总流水过100亿。持有正版“传奇” IP的世纪华通将能更大程度释放IP潜力。

2020年在研项目中,世纪华通围绕IP储备拓展IP新品。其中高人气IP“庆余年”的改编手游预计2021年第一季度上线,同时还有日漫知名IP产品《JOJO的奇妙冒险》及《上古卷轴:刀锋》,《Love Live!》系列作品预计在2021年上线,2021年市场表现可期。

3.三七互娱:

研发投入逐年提升,精品游戏数量稳定增长,市场竞争优势进一步扩大

在本次评估模型中,三七互娱在移动游戏业务成长指数和TOP6移动游戏市场产品指数两个方面得分较高。

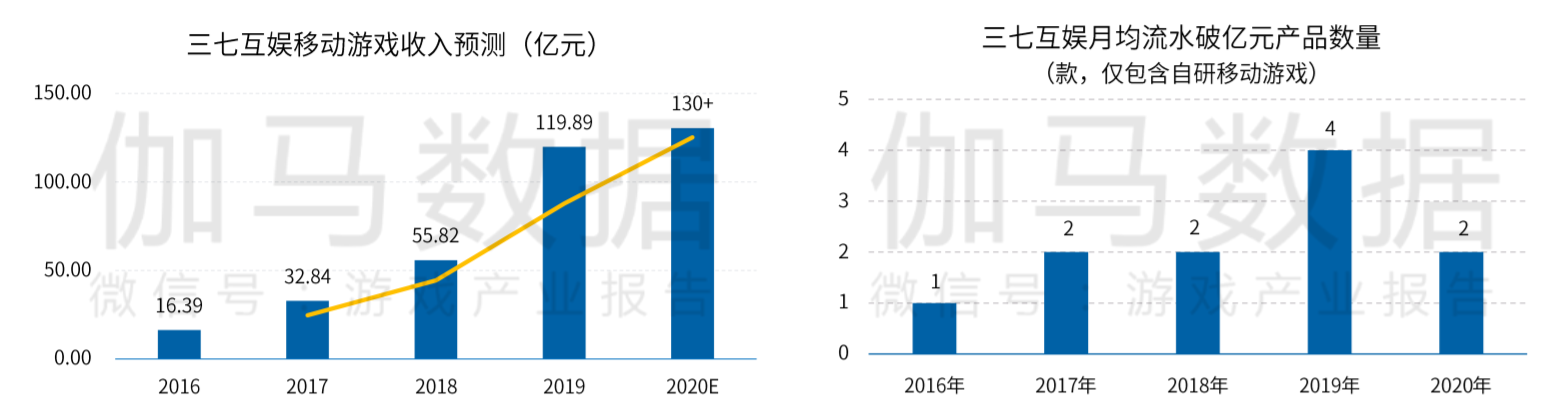

在成长指数方面,三七互娱近五年的营收复合增长率起到了关键作用。据伽马数据监测,2020年三七互娱移动游戏收入预计可达130亿元,近五年实现了68%的高复合增长率。

这种高速成长, 一方面源于三七互娱成熟的发行能力,从产品测试阶段便能有效预计产品的营销投入与营销效果;另一方面,则源于三七互娱研发投入带来的质的转变。

近年来,三七互娱的自研高流水产品数量逐年上升,从单核心产品到双核心产品再到多核心产品的转变,是三七互娱移动游戏收入产生快速增长的关键,也是研发投入带来的最直观效果。

强发行能力保障代理权获取与流水产出,代理在运营游戏数量仅次于腾讯

在产品发行指数方面,现阶段国内发行企业获取游戏产品代理权的难度在不断增加,三七互娱凭借多年积累的发行实力,仍然拿到多款精品游戏的代理发行权,这是三七互娱获得高产品发行指数的一项关键指标。

据伽马数据监测,2020年三七互娱在全球代理发行的在运营产品数量至少有21款,这一数据仅次于腾讯游戏。

并且据三七互娱财报披露,当前获代理权未上线产品数量与质量均有一定保证。从今年代理发行的新品《云上城之歌》来看,三七互娱在进行市场中充分测试、调整后,随即进行推广铺开畅销榜排名便迅速得到拉升,较强的广告投放效果也是其移动游戏业务高收入的重要保障。

4.完美世界:

全球移动游戏收入预计大幅增长,垂直品类优势进一步扩大

在本次评估模型中,完美世界在移动游戏业务成长指数和TOP6移动游戏市场产品指数两个方面得分较高。

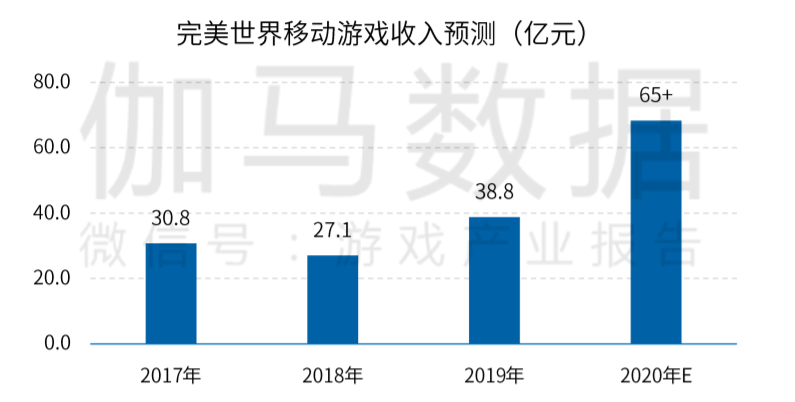

第一,在移动游戏业务成长指数方面,收入起到了关键作用。据伽马数据监测,完美世界2020年移动游戏收入同比预计增长超70%,全年移动游戏收入预计超65亿元。其中,除中国内地市场外,还包括韩国等市场的收入。

第二,在TOP6移动游戏市场产品指数方面,完美世界的自研产品流水在各企业横向对比中拥有较为明显的优势,其研发投入较大且成果显著,如《新神魔大陆》《新笑傲江湖》《完美世界》等产品一方面实现了高流水,另一方面也扩大了完美世界在MMORPG品类方面的优势,市场份额已升至24.4%。

研发、发行、运营实现有效协同,提高新游戏成功概率

完美世界立体化营销体系的建立,以及通过营销内容和流量运营提升发行实力的策略,也产生了较好的效果。以《新神魔大陆》手游为例,在9月3日新资料片上线同时,通过用户追踪数据,展开相应的流量运营活动,大幅拉升了《新神魔大陆》手游iOS双榜排名。此外,数据监测显示,完善自主发行后完美世界游戏的广告投放量增长同比超3倍,推动其移动游戏收入增长,预计利润也将超过去年同期。

自主研发、发行、运营体系的协同,一是有助于研发商直接获取大量用户数据,得到更及时有效的用户反馈,对研发、发行、运营产生正反馈;二是减少了中间环节分成,提高了收入。

2020年,完美世界游戏立项大量新品移动游戏,在保有优势的垂直品类流水保障下,新品的多元化有望增加其未来收入。

5.多益网络:

产品实现长线业绩增长,产品运营能力支持业绩稳定增长

在本次评估模型中,多益网络在全球TOP6移动游戏市场的产品运营指数与产品研发指数两个方面得分较高。

在产品运营方面,多益网络旗下“神武”系列手游累计运营时间已超6年,但据伽马数据监测,其在国内年流水排名仍为上升趋势,这也代表着“神武”系列手游的流水也在跟随国内移动游戏市场一起成长。产品流水逆生长成为多益网络在产品运营指数上获得高评分的重要因素。

研、运并举保证品类优势

在产品研发方面,多益网络主要受益于自研长线产品《神武4》的出色表现,在自研产品流水与垂直品类深耕中均获得了较高评分。

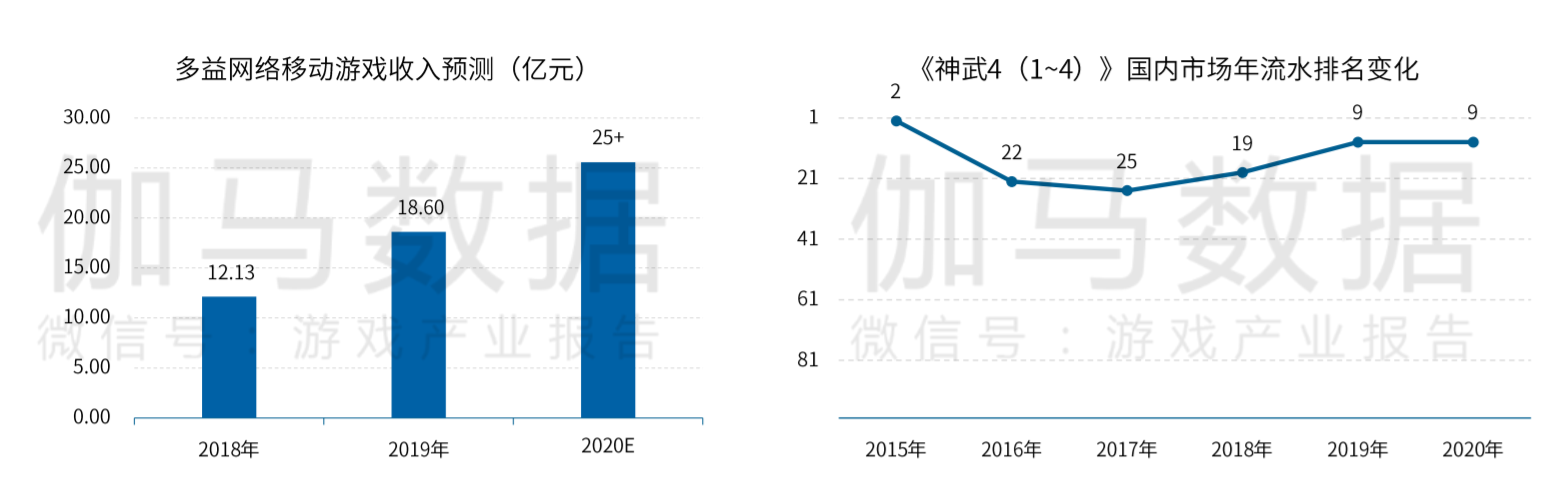

据伽马数据监测,《神武4》占据着国内第三大玩法品类——回合制RPG类整体流水的16.8%,位居第二位。

研发实力除了保证新品研发外,还可以保证已上线产品做出优质的更新与维护,包括数值平衡的更新、玩法与新内容的持续输出等。

“神武”系列的长线表现,是受益于产品的长期更新与维护,历代均保持每年40+次的更新频率。

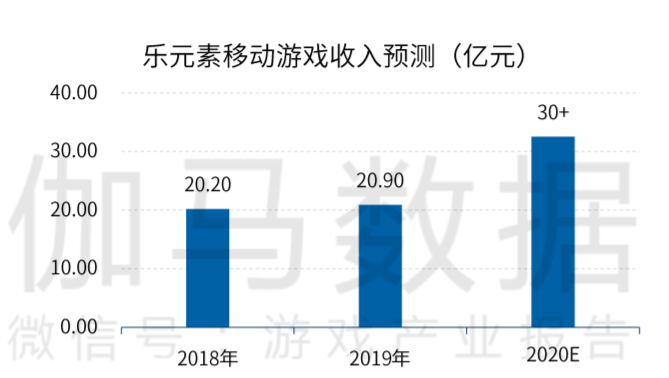

6.乐元素

连续7年“霸榜”突显长线运营能力,新自研产品带来研发指数增长

在本次评估模型中,乐元素在TOP6移动游戏市场产品指数方面得分较高。

在产品运营指数方面,乐元素核心产品《开心消消乐》自2014年上线以来,连续7年实现在iOS益智解谜这一大细分品类的畅销榜中霸榜,在iOS游戏总榜的畅销榜上同样排名较高,这为乐元素带来了长线的流水收益。

在产品研发指数方面,除自研的老产品外,今年乐元素的主要增长点还在于其在日本推出的IP续作《Ensemble Stars!! Music》,上线以来最高登上日本iOS畅销榜第2名, 为其带来大量收入增量。

研发扎根当地市场 把握市场要素,变现IP优势

无论在国内还是海外,游戏产品研发均须切合市场中的用户需求,而把握用户需求是一项重要的研发能力。

在捕捉当地市场机会方面,乐元素采取了研发部门落户当地市场的策略,经过市场调研与磨合,2015年乐元素自研产品《Ensemble Stars!》取得了在日本市场的成功。

2020年,5年的运营与用户沉淀下, 该产品已经形成拥有一定影响力的IP,其IP泛娱乐方向的多项活动都获得了较高热度。

而乐元素自研新品《Ensemble Stars!! Music》正是以该IP背景为核心,以市场高热度玩法和革新的研发技术为驱动的一款高流水产品。

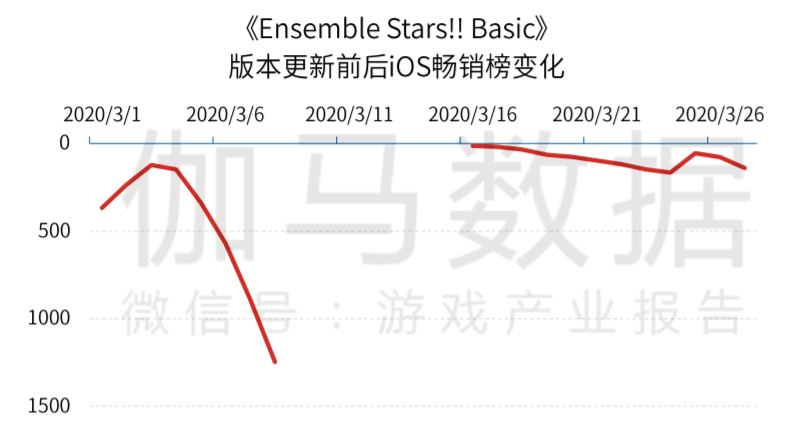

同时,由于玩法差异,利用新品上线契机,其在运营产品《Ensemble Stars!》进行了同步版本内容更新,形成联动,并更名为《Ensemble Stars!! Basic》 ,iOS畅销榜排名出现明显提升。

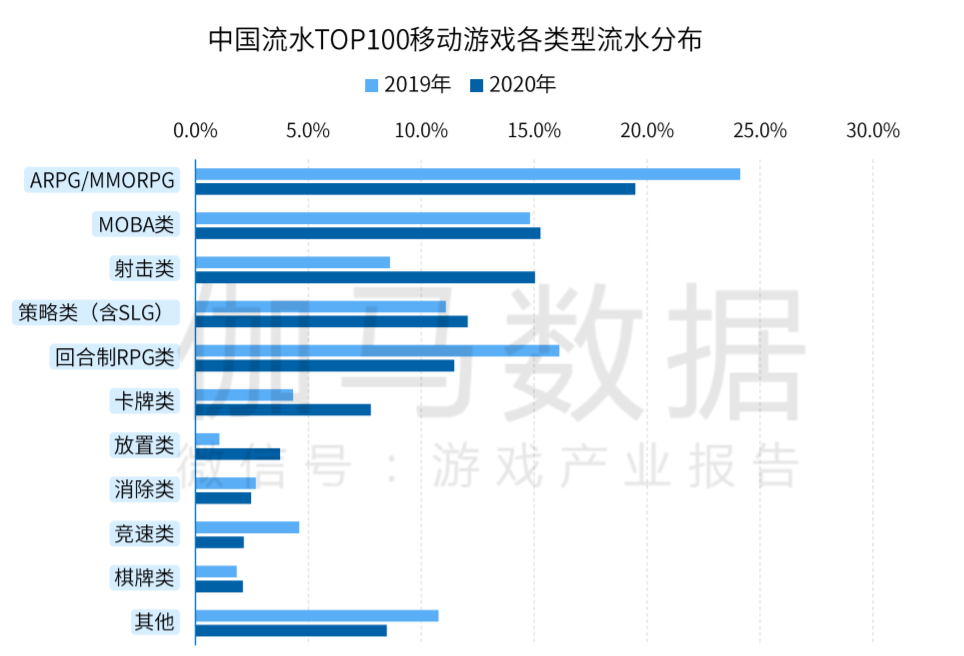

二、2020国内市场:《剑与远征》、《原神》、《最强蜗牛》等非IP产品亮眼

2020年,受《和平精英》吸量影响,射击类以外品类市场份额不同程度受到了挤压,但卡牌与放置类流水份额却出现大幅度提升,这主要受年内多款相关玩法新品取得高流水影响,如《剑与远征》、《少年三国志2》、《三国志幻想大陆》、《最强蜗牛》 等。

卡牌类玩法在国内市场中并非蓝海市场,这种增长主要源于产品在玩法与内容上的创新,《剑与远征》为放置+卡牌的玩法融合创新;《少年三国志2》添加了多样化的卡牌技能组合玩法创新;《三国志幻想大陆》为卡牌+轻度SLG玩法融合创新,《最强蜗牛》为放置+内容梗,在剧情方面发起创新。

2020年,中国内地市场中,2015年及以前上线的老产品流水表现依然稳定,这主要受头部长线产品如《王者荣耀》、《梦幻西游》、《率土之滨》、《穿越火线: 枪战王者》等流水保持稳定影响。

而近年来.上线的新品则展现出激烈角逐,同2019年相比,在2020年,2016年至2018年.上线产品流水出现较大幅度下滑,成为流水份额被掠夺的主要对象;

此外,202年当年上线新游与2019年情况相比,流水份额也出现较大下降,这主要受2019年《和平精英》的上线影响,而2020年整体来看,缺少等量级的新品上线。

而国内流水Top100中,新品的数量同比持平,非腾讯、网易系产品迎来了更多市场机遇。

2020年,有多款无IP新品进入流水Top100且名列前茅,如《剑与远征》《原神》《最强蜗牛》等。无IP的情况下,创新的玩法表现将更容易吸引用户。

以上述产品为例,《剑与远征》 在卡牌基础上融合放置玩法,还又大量解谜类活动玩法融入,不但使得游戏更轻度易上手,也增加了游戏内容的乐趣性;《原神》则在技术上实现创新,打通高质量开放世界玩法,并且内容丰富,画面精良;《最强蜗牛》则采取放置玩法与剧情方向的创新,幽默梗层出,使得用户获得差异化体验。

另一方面,国内市场流水Top20来看,品类分布则较为均匀。

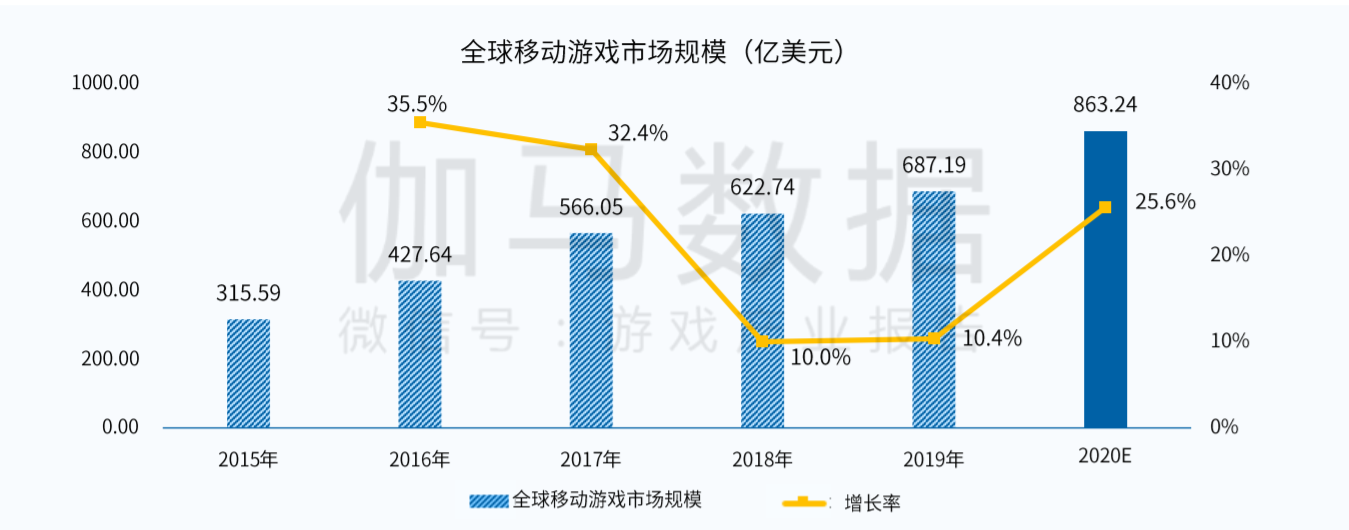

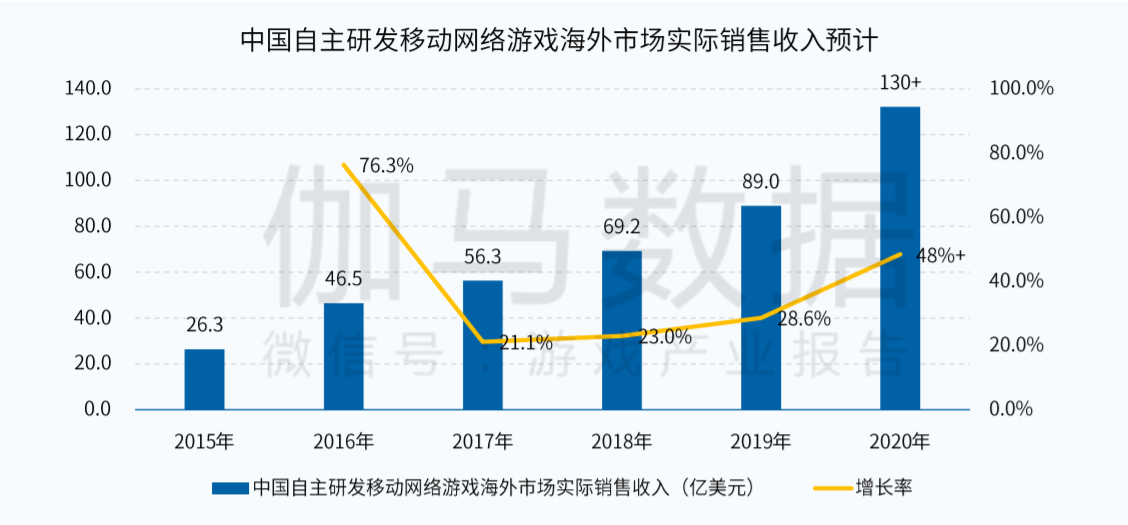

三、全球移动市场增量200亿美元,中国厂商出海收入已超130亿美元

根据报告,2020年,全球移动游戏市场规模出现明显增长,整体增量接近200亿美元,同比增长25.6%,中国自主研发移动网络游戏海外市场实际销售收入大幅增长。

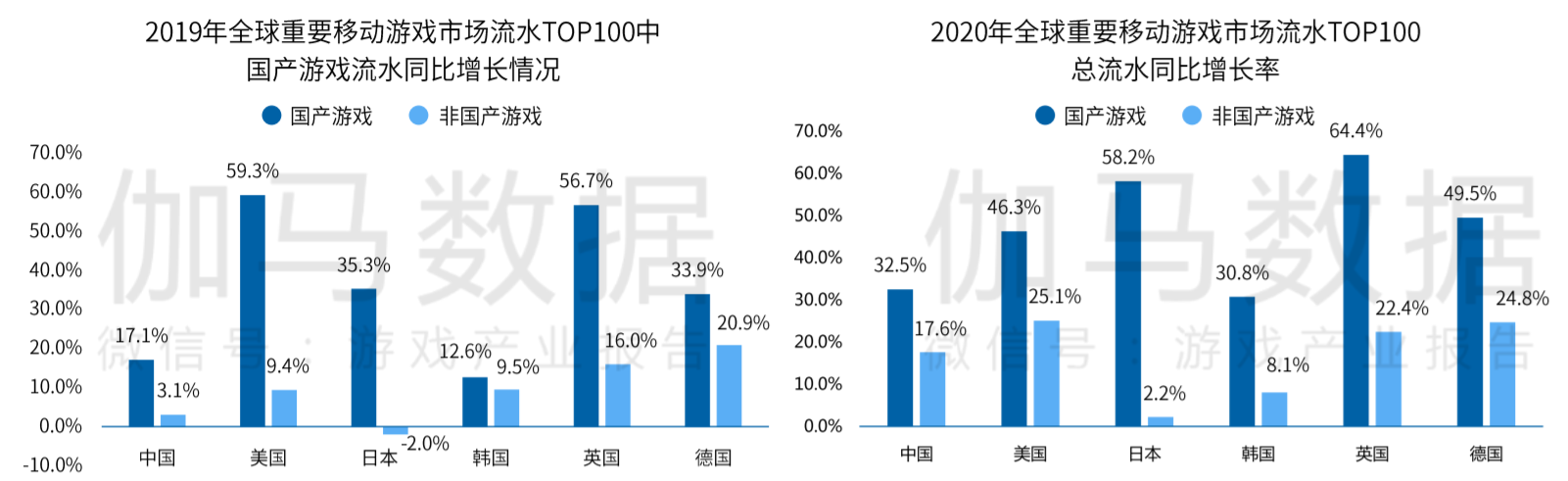

2020年,全球各重要市场的流水TOP100中,中国发行商的数量均在上升,而从产品数量来看,进入下列各市场流水TOP100的国产移动游戏也越来越多。

在国内市场,高流水国产手游的分布较为平均,而在出海上,高流水品类集中于射击和SLG。

四、海外市场大盘

1.日本移动游戏市场

老产品稳定性开始下滑

2020年,日本市场2015年及以前上线的老游戏稳定性出现了大幅松动,流水占比从2019年的53.9%下滑到今年的41.3%,并且近两年新上线产品的流水占比明显提高。

新品市场机会增加

2020年,随着日本市场老产品流水的松动,在流水TOP100产品中,共进入16款新游,新游数量同比提升1倍,新品机会逐渐显露。其中以国产游戏和日本本土游戏居多,米哈游、乐元素、莉莉丝、鹰角网络、4399、腾讯游戏等国内知名游戏企业均有产品成功突围日本市场。

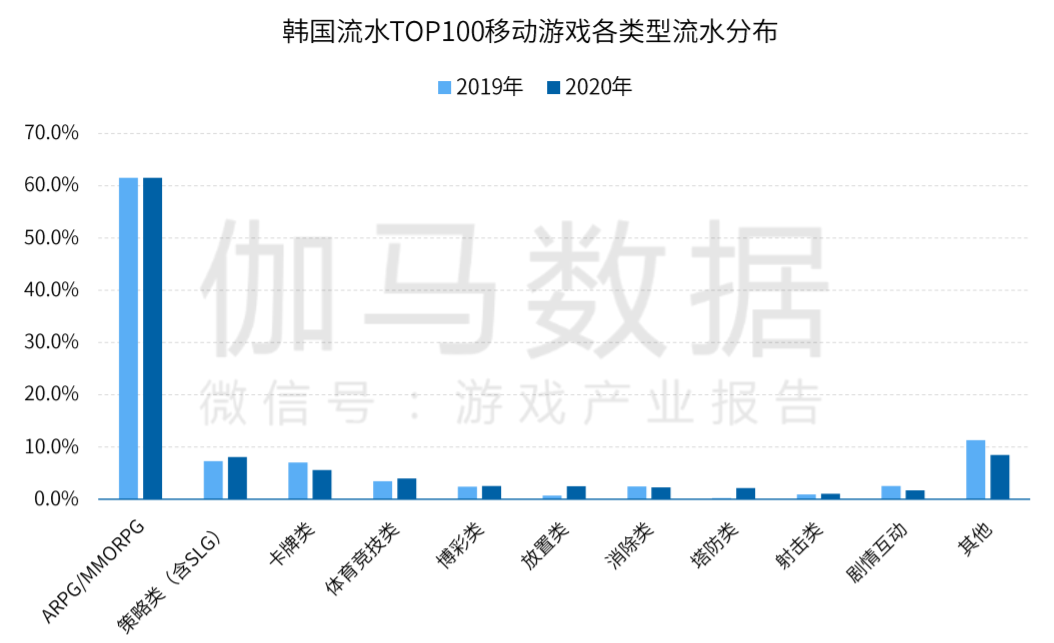

2.韩国移动游戏市场:

ARPG/MMORPG玩法高度集中,优质产品将有较大机会获得高流水

韩国移动游戏市场的游戏用户在玩法上更倾向于ARPG/MMORPG品类的游戏,这类玩法的流水占比连续两年超过60%。

基于这种市场特性,ARPG/MMORPG类的优质产品在这一市场将拥有较多机会,并且国内较多游戏企业在此领域拥有长足积累,结合当地市场特性,将大幅度提升产品成功率。

用户偏好造成长线产品稀少,但也为新游带来市场机会

韩国移动游戏市场新老产品更替较快,2020年超5成的市场流水由近两年上线的游戏产品所贡献,并且2019年之前上线的产品流水衰退较快。伽马数据认为,韩国市场的玩法结构较为特殊,用户高度集在MMORPG和ARPG类玩法中,这类产品在长线运营上又存在较多难点,因此产品迭代会变得更快。

韩国移动游戏市场的这种形态,也为新游带来更多市场机会,同时高速的迭代也更能让创新产品获得突出表现,给予用户更多差异化的游戏体验。

两款国产游戏进入增量TOP5,《天堂》系列老产品被新游吸量流水下滑严重

2020年,韩国市场流水TOP100移动游戏中,有两款国产移动游戏流水较去年同比增量突出,分别为4399发行的《기적의 검(奇迹之剑)》以及壳木软件发行的《Age of Z Origins》,两款产品均在无IP的情况下,以精品+营销的策略实现了韩国市场的增长。

此外,2020年韩国市场在大量新游的冲击下,存量产品的流水受到威胁,其中MMORPG/ARPG品类进入流水TOP100的产品更高达15款。在这样的冲击下,韩国市场《天堂》系列及其他MMORPG类产品也均出现较为严重的流水下滑,但《기적의 검(奇迹之剑)》同属此品类却呈现高流水增长,这也一定程度反映了产品的质量与企业运营实力。

3.美国移动游戏市场:

各游戏类型份额固化,研发更强的替代性产品成为关键

相比2019年,2020年 美国市场流水TOP100中移动游戏各类型流水变化较小,整体呈现出固化形态,用户对玩法沉淀较深,但在品类中拥有较强替代性的产品仍能取得较好成绩,如近年上线的射击类游戏《Call of Duty: Mobile》、SLG类游戏《万国觉醒》和《State of Survial》以及近期上线的ARPG类《原神》。

因此,在现有玩法沉淀下,在各品类中尝试研发拥有更强替代能力的产品将更容易获取较高市场表现。

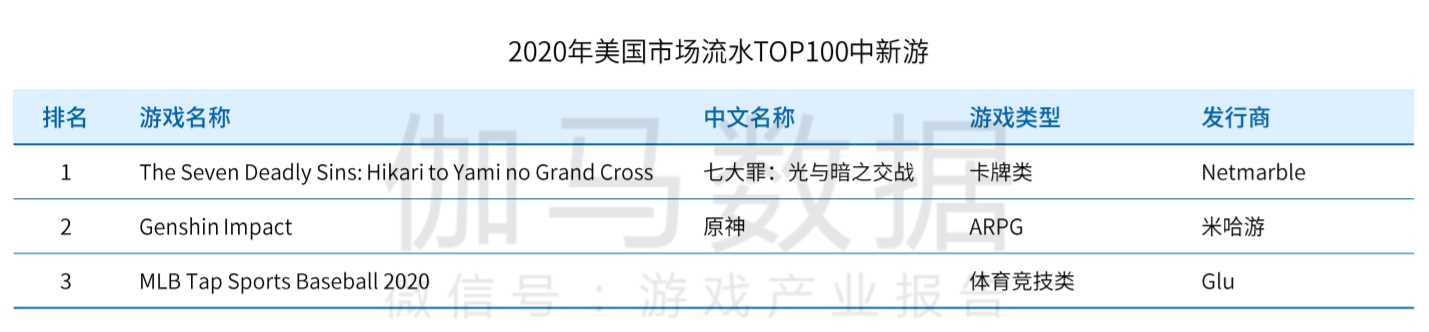

新品打入市场难度较大,优质产品仍有一定市场机会

2020年,进入美国市场移动游戏流水TOP100的新品仅有3款,同比去年也有一定下滑,这体现出了新品进入的高难度。

但从新进的产品来看,优质产品仍有较大机会,如韩国网石发行的《The Seven Deadly Sins (七大罪)》米哈游发行的《Genshin Impact (原神)》与Glu发行的《MLB Tap Sports Baseball 2020》都拥有较高的画面精度,这一定程度与高品质的主机游戏对美国用户的影响有关。