文 | 手游那点事 | 虹彤

自2018年底版号重开之后,整个游戏行业便一直处于稳定增长的状态。伽马数据显示,2019年中国游戏市场实际销售收入为2330.2亿元,同比增长8.7%,较去年增速有了小幅度回升。作为游戏市场的重要一环,2019年的买量市场也在持续回暖并不断扩充,“买量”现已成为大多数游戏厂商的基础能力。

如今,2019年刚过去不久,手游那点事也照例联合了DataEye——ADX平台推出《2019移动游戏全年买量白皮书》,对过去一年的买量市场进行一次全面复盘。通过对买量公司、买量产品、买量渠道、买量素材等方面的分析和洞察,我们发现了以下几个要点和趋势:

1.买量“品牌化”的发展趋势越来越明显,买量或将成为厂商品牌营销的一部分;

2.越来越多的细分品类投入买量,买量已经成为常规推广手段;

3.视频素材投放量增长3倍,面临巨大创意缺口;

4.广告投放平台越发智能化和数据化,买量竞争重心逐渐转向广告素材的竞争;

5.下半年广告视频素材的“剧情化”趋势在增强,可能成为新的机会点。

无论如何,“买量”常规化已经成为不争的现实。2020年“去发行化”战争即将开启,如何快人一步抓住买量先机,将是游戏厂商的“必修课”。

注: “ 投放指数 ” 受投放素材数、投放产品数、素材 ip 指数、素材消耗周期、 投放媒体占比等因素影响。

一、大盘:视频素材投放量增长3倍,日均投放游戏数为1440款

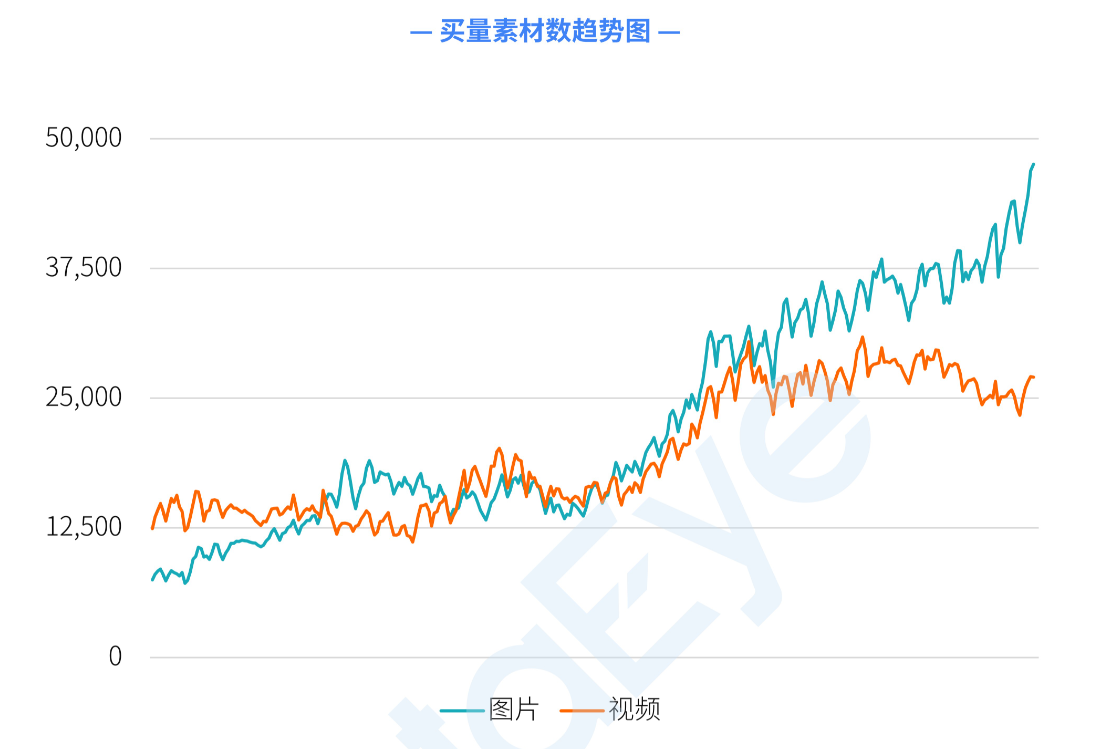

DataEye——ADX数据显示,2019年买量市场的投放素材数实现了全面翻倍增长,单日最高投放素材数达到68274组,平均每日在线投放素材数为42812组,平均每日新增投放素材数也超过了1万组。同比2018年,单日最高投放素材数为35767组,平均每日在线投放素材数为1.9万余组,而平均每日新增投放素材数不到5000组。

值得注意的是,视频素材的投放量更是暴涨了3倍,相反的是图片素材未见明显增长。DataEye——ADX表示,目前大部分视频素材的消耗周期不超过3天,创意需求空缺巨大。

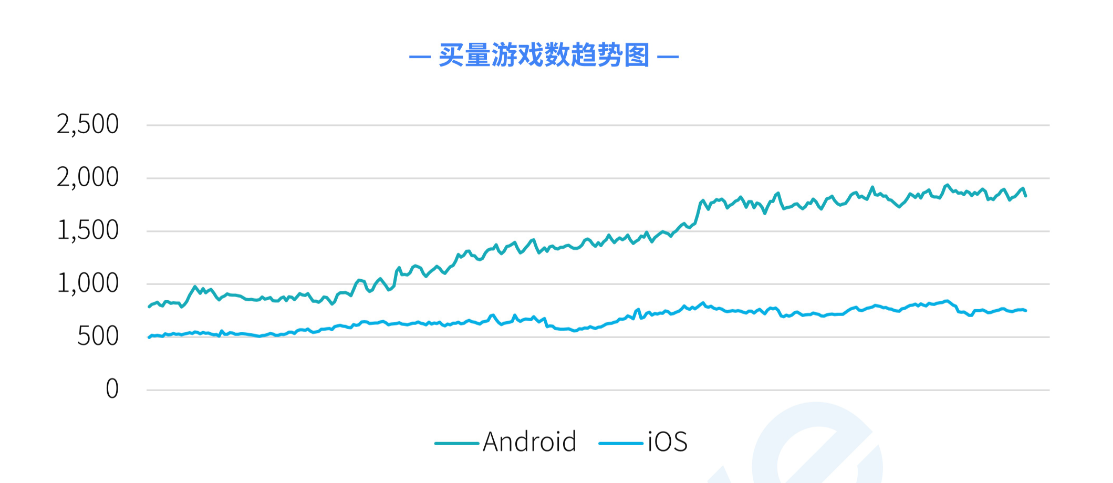

买量游戏数也迎来了大幅度增长,单日最高投放游戏数为2443款,平均每日在线投放游戏数为1440款,而2018年的单日最高投放游戏数为1435款,日均在线投放游戏数则是960款。

Android渠道依旧是主力军,2019全年Android渠道的日均买量游戏数均高于iOS渠道,并且保持着稳定增长。

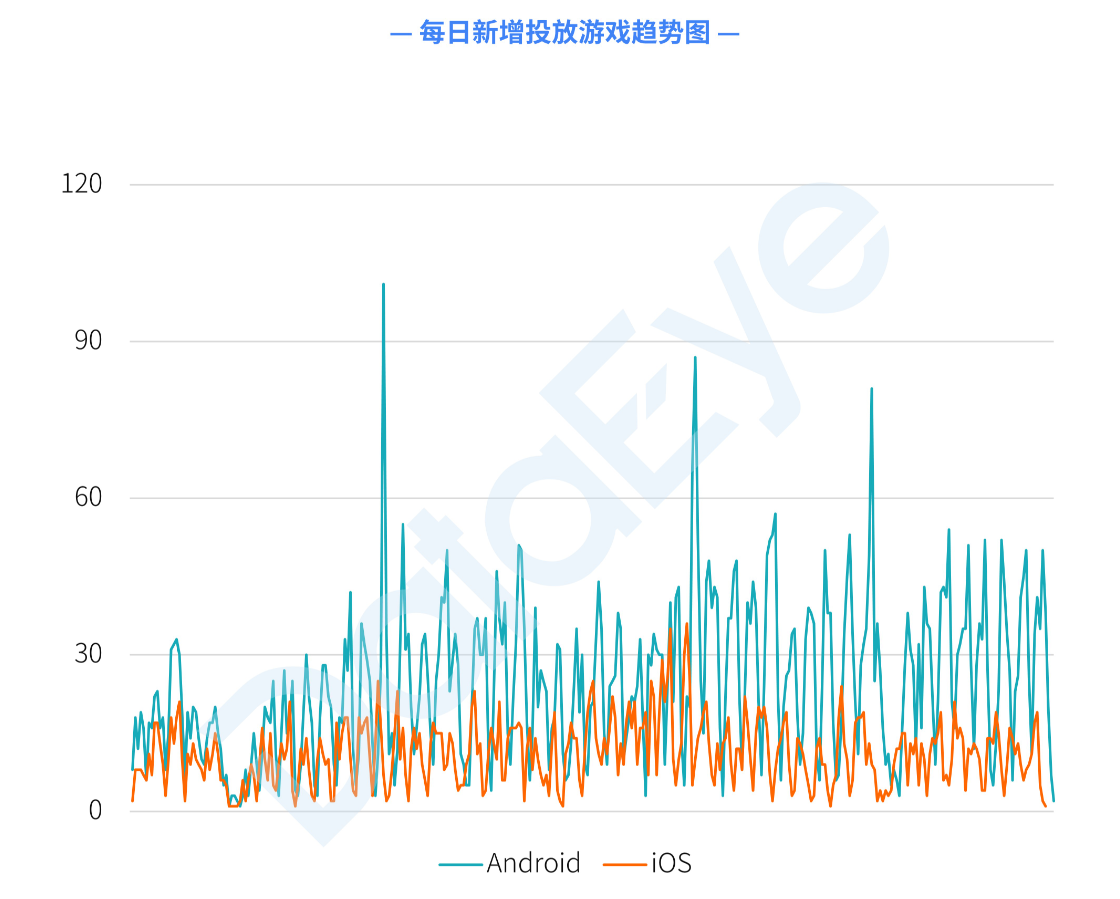

此外,2019全年新增买量游戏11953款,同比增长了46%,单日最高新增买量游戏数达108款。

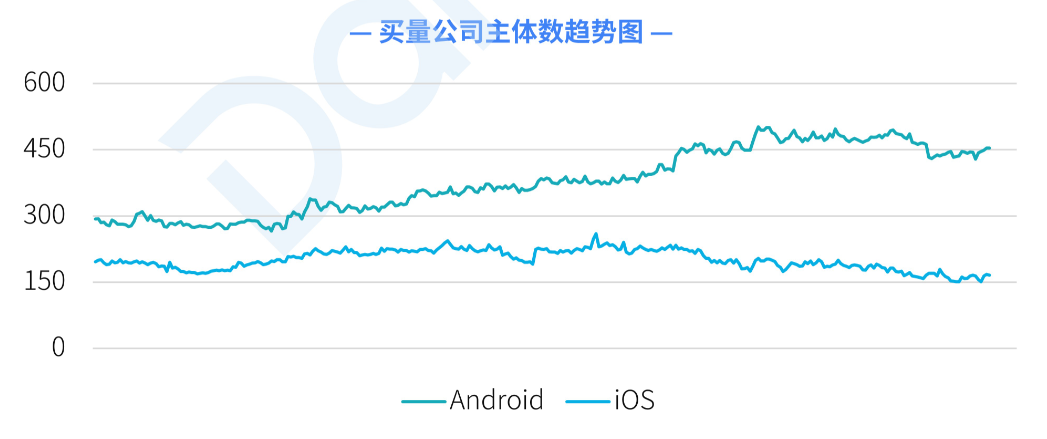

与投放素材数、买量游戏数的“井喷”相比,买量公司数却并未有明显增长。DataEye——ADX数据显示,2019年单日最高有542家公司主体参与买量,平均每日参与买量的公司主体数为462家,并且iOS端的买量公司主体数量略有下滑。同比2018年,单日最高参与买量公司数为473家,日均参与买量公司数则是413家。

投放的产品变多了,但是参与买量的公司却未见大幅增长,买量市场的马太效应越发明显了。值得注意的是,即使是新入局者,也基本是已入局的买量团队的资源重组,很少出现新的行业外选手跨界,买量市场的壁垒在持续拔高。

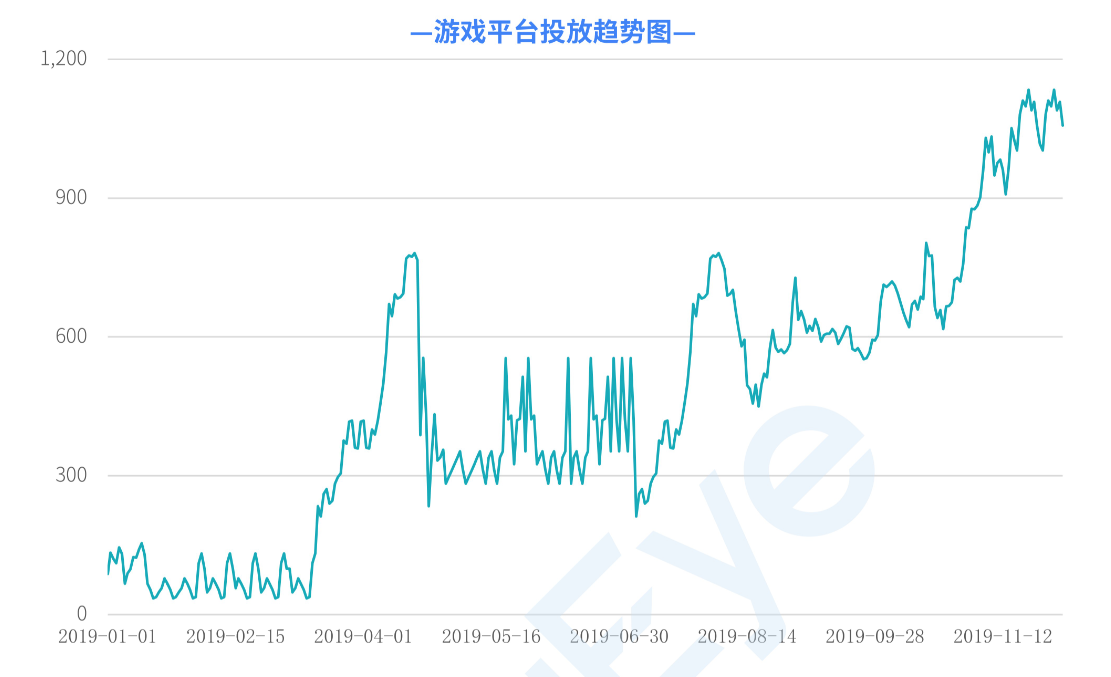

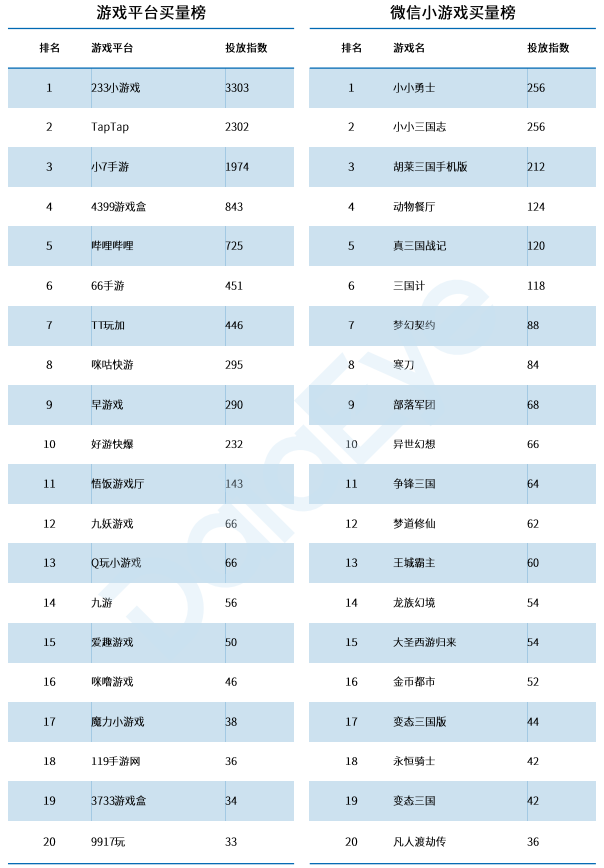

如今,“小游戏”也是从业者非常关心的领域。在本次的年度买量报告中,DataEye——ADX还新增了关于游戏平台/微信小游戏的买量大盘数据。

数据显示,微信小游戏全年的投放趋势呈现出“大起大落”的曲线,从3月底开始大幅增长,不过在下半年又持续下滑,单日最高投放指数超过350。

游戏平台则从2月份开始基本保持着增长趋势,到年末投放指数一度破千。

二、产品:《复古传奇》拿下投放力度第一,《天龙八部荣耀版》登上新晋榜TOP1

到了2019年,传奇、仙侠、魔幻“三巨头”依旧是头部买量厂商的最爱。从市场占比来看,仙侠类占比最高,达18%,传奇类占比13%、魔幻类占比14%。值得一提的是,得益于《弓箭传说》《全民漂移》等休闲/超休闲游戏的“崛起”,现代类产品的占比在迅速提高,2019年该品类的占比达到了17%,跻身头部行列。

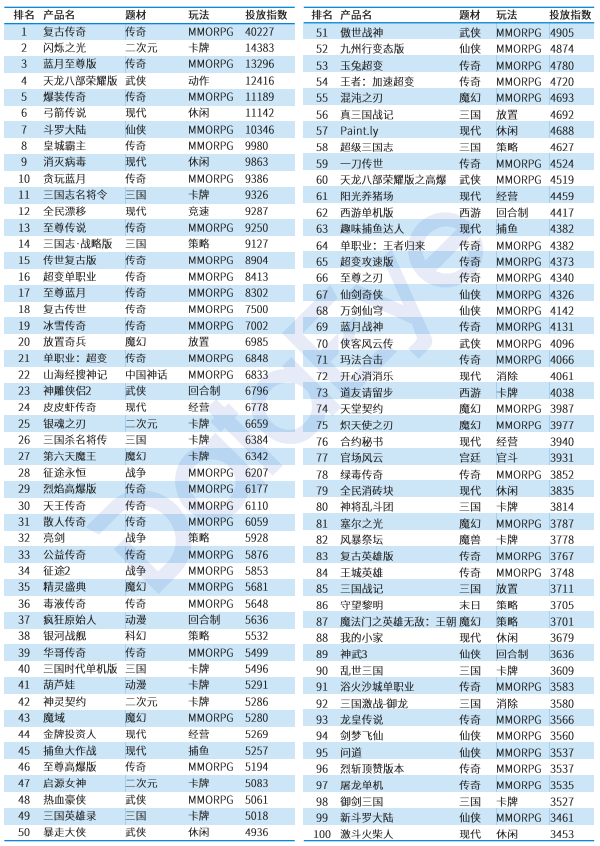

具体到单款产品,DataEye——ADX数据显示,2019年投放力度TOP1的游戏产品为《复古传奇》,投放指数高达40227。

TOP2到TOP10的产品则分别是《闪烁之光》《蓝月至尊版》《天龙八部荣耀版》《爆装传奇》《弓箭传说》《斗罗大陆》《皇城霸主》《消灭病毒》《贪玩蓝月》,“传奇”占据一半席位。

从整个TOP100产品列表来看,题材为“现代”的产品一共有13款,其中《弓箭传说》拿下了投放力度第六名的位置,投放指数高达11142。从这13款游戏的玩法类型来看,基本上都为休闲/超休闲游戏,“买量”也逐渐成为轻度游戏的主要推广手段之一。值得一提的是,《阳光养猪场》位列第61,投放指数为4459。这款在10月底发行的“赚钱”游戏,仅凭两个月的投放量就打入了TOP100。

此外,手游买量“正规军”也拿下了投放力度TOP100的不少席位,《三国志·战略版》《天龙八部荣耀版》《魔法门之英雄无敌:王朝》等下半年的大厂新游都打入了TOP100。手游那点事此前也提到过,这些“主流产品”普遍高投入、多平台投放、扛成本能力强,在买量上并非看重短期的营收,而更多的是通过买量让产品获得更多曝光和用户。

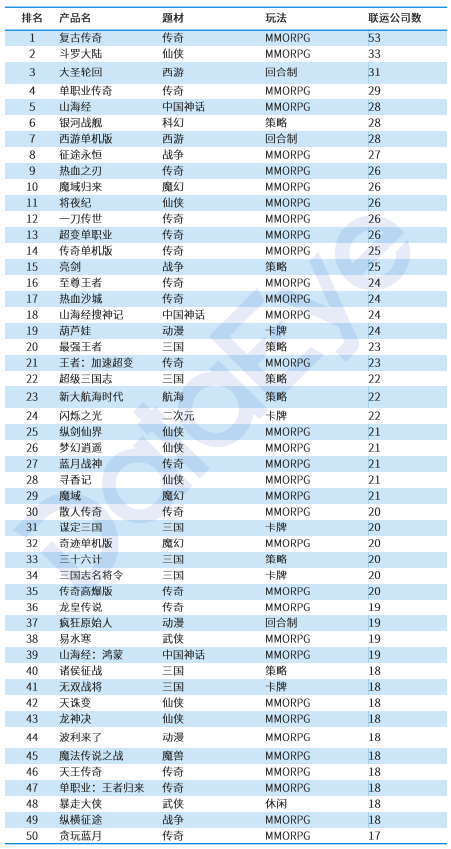

从联运公司数来看,《复古传奇》依旧拿下TOP1位置,参与联运公司数高达53家。TOP2到TOP10的产品则分别是《斗罗大陆》《大圣轮回》《单职业传奇》《山海经》《银河战舰》《西游单机版》《征途永恒》《热血之刃》《魔域归来》。整体而言,联运公司数TOP50产品中,仍以传奇、仙侠、三国等题材为主,而这些也是通常我们熟悉的“买量游戏”。

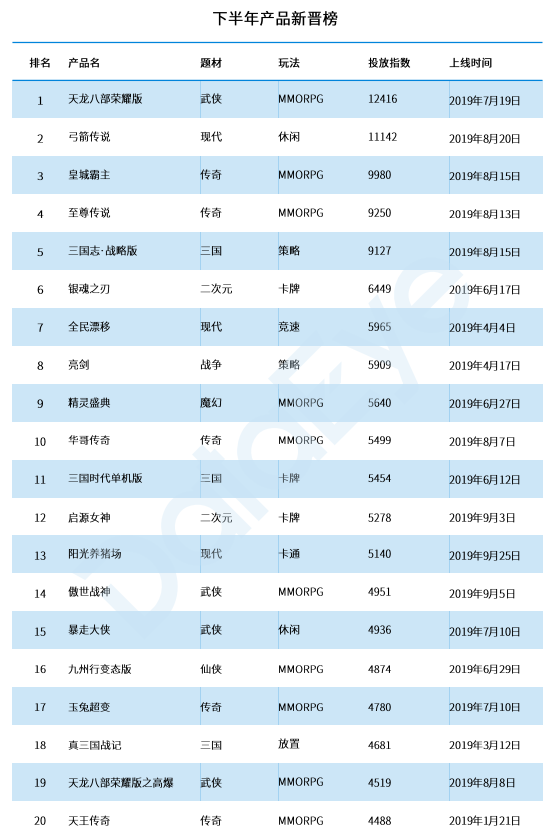

而按照排名上升趋势来看,《天龙八部荣耀版》拿下了下半年产品新晋榜TOP1,其次是《弓箭传说》《皇城霸主》《至尊传说》和《三国志·战略版》。从游戏品类来看,仍然以传奇、三国、武侠等主流品类为主,不过有3款休闲游戏、两款二次元游戏入围TOP20。

在游戏平台和微信小游戏方面,拿下微信小游戏买量榜TOP1的是《小小勇士》,投放指数为256,与此同时《小小三国志》拿下了TOP2的位置。拿下游戏平台买量榜TOP1的则是233小游戏,其次是TapTap和小7手游。与手游产品相比,游戏平台和微信小游戏的投放指数都处于一个较低的水平,未来还有很大的市场空间。

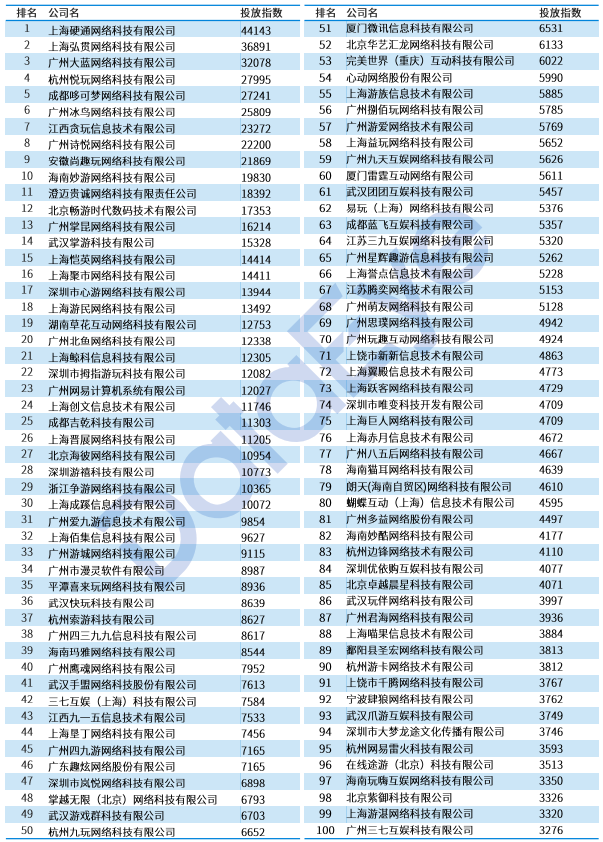

三、公司:TOP100门槛为3276组素材,畅游时代下半年投放量增长最快

以投放指数来衡量,拿下2019年度买量TOP1的厂商是硬通网络,投放指数高达44143。TOP2到TOP10的买量公司主体分别是弘贯网络、大蓝网络、悦玩网络和哆可梦网路。值得一提的是,年度黑马之一《弓箭传说》的厂商海彼网络排在第27位,投放指数为10954。

整体而言,TOP100的入围门槛是3276投放指数,而TOP30公司主体的投放指数均过万,头尾差距明显。入围厂商大部分为“熟面孔”,在买量市场门槛不断拔高的情况下,“新人”想要挤入头部位置已经越来越难。

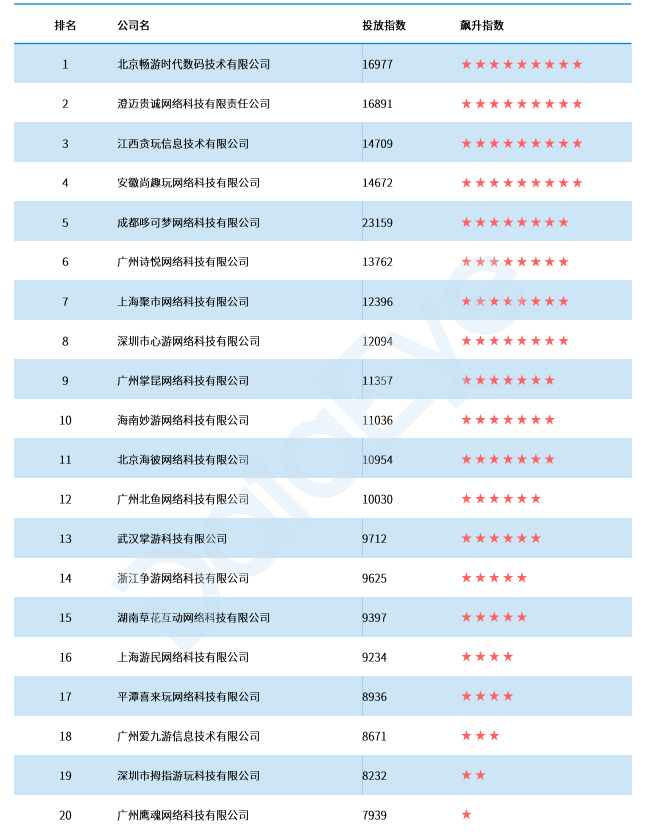

从投放量增长速度来看,下半年投放指数飙升TOP1的是畅游时代,而且拿下了买量榜第12名的位置。数据显示,畅游时代2019年的主投产品为《天龙八部荣耀版》和《天龙八部荣耀版之高爆》,前一款产品也是下半年产品新晋榜的TOP1。

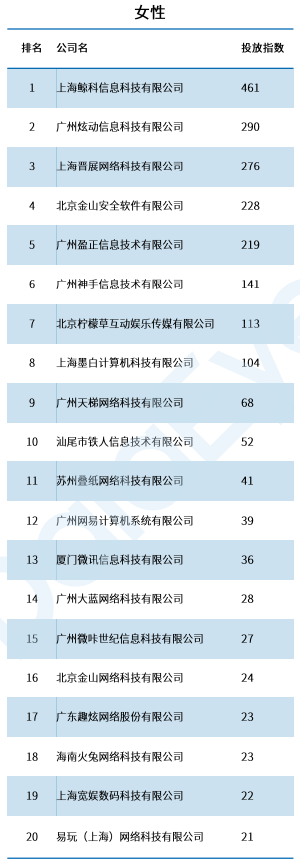

与此前的年度报告一样,本次DataEye——ADX也公布了各个游戏类型的投放力度TOP20买量公司排名。鉴于篇幅受限,手游那点事在此摘选出女性向、休闲、末日这三类今年热度较高的品类进行解读。

首先是女性向游戏,拿下该品类TOP5席位分别是鲸科信息、炫动信息、晋展网络、金山安全软件和盈正信息。排在TOP20的易玩网络的投放指数仅为21,与榜单头部厂商的数据相差非常大。

其中,鲸科信息的主投女性向产品为《人生若只如初见》,是一款古风宫斗类游戏。我们熟悉的叠纸网络则排在第11名,投放指数为41,2019年的主投产品为《闪耀暖暖》。

在休闲类榜单上,则是海彼网络拿下了TOP1的位置,投放指数为10954,是第二名蓝飞互娱的近一倍。

末日类榜单方面,手盟网络拿下了TOP1,投放指数为6143,主投的末日类产品有《末日军团》和《末日前线》,推出了末日生存爆款《守望黎明》的龙创悦动则排在第11名的位置。

四、媒体:腾讯广告、巨量引擎稳居第一类,快手、爱奇艺打入第二类行列

渠道方面,DataEye——ADX依旧将买量渠道分为第一类、第二类、第三类,类别内不做渠道排名区分。

第一类渠道为腾讯广告和巨量引擎,两者旗下均有多个细分渠道平台,已然形成良好的平台生态。在去年8月份,手游那点事曾预测过2019年腾讯广告与字节跳动广告总规模或超1600亿,这两家巨头已经吃下了买量渠道盘子的大部分空间。

简单来说,腾讯广告可以说是中大型买量公司眼中的香馍馍,据手游那点事了解,在腾讯广告平台上,一年超10亿投放量的游戏公司,不在少数。而作为快速崛起的广告平台,今日头条在“放量”上更加宽松,流量伴随着自身平台的扩张而扩张。

第二类渠道包括百度推广、阿里汇川、有道智选、快手和爱奇艺。这几家也同样是我们常见的头部渠道,其中有道智选是网易旗下的广告平台,平台流量资源主要有网易有道词典、有道云笔记、网易邮箱大师等等。

第三类渠道则有趣头条和虎扑。趣头条是类似“今日头条”的信息流资讯平台,从创立到IPO仅仅用了27个月,是2019年的渠道大黑马。目前该平台的广告形式主要为信息流广告和信息流三小图广告,单日最高投放素材数达到2185组。

五、创意:2019年三大方向——明星代言、剧情、热点

前面提到,2019年的投放素材数实现了翻倍增长,而视频素材的投放量更是暴涨了3倍。素材消耗量的大幅提升,自然也考验着厂商对于内容创意的产出。据DataEye——ADX观察,2019年买量素材创作主要有明星代言、剧情、热点这三个创意方向。

首先是明星代言。此前手游那点事也提到过,明星代言人打法或将成为新的买量竞争壁垒。签约明星代言人的背后,其实也意味着手游买量正在逐步地从单纯的广告效果投放向“品效合一”的深度获客方式所进化。代言人既兼顾了品牌营销的作用,也实现了广告吸量的效果。

其次是“剧情”。在手游那点事看来,剧情类素材的兴起,与视频买量的崛起密不可分。视频载体能够承载更多的信息,相较图文素材能够表达更完整的逻辑和内容,结合明星代言,诞生出不少“情景剧”类型的素材内容。当然,对于中小厂商来说,剧情类的素材创作对厂商的资金投入和能力的要求更高。

最后,“热点”仍然是买量素材创作者永远追逐的对象,爆款影视剧、网络事件等等均是非常好的热点素材。据DataEye——ADX观察,今年的广告创意热点有国庆阅兵、野狼disco、窝窝头、哪吒、《陈情令》《庆余年》等等。