文 | 手游那点事 | 山田熊猫

昨日(2月25日),港交所披露了九尊数字互娱集团控股有限公司(以下简称“九尊互娱”)通过上市聆讯后的招股书。该公司曾于2019年3月1日和8月29日先后两次在港交所递表。这家来自广州的游戏公司成立于2011年,目前拥有手机游戏和数字媒体内容经销两大业务。

一、2019年截止9月实现营收1.71亿元,《霸业永恒》贡献收益3949万元

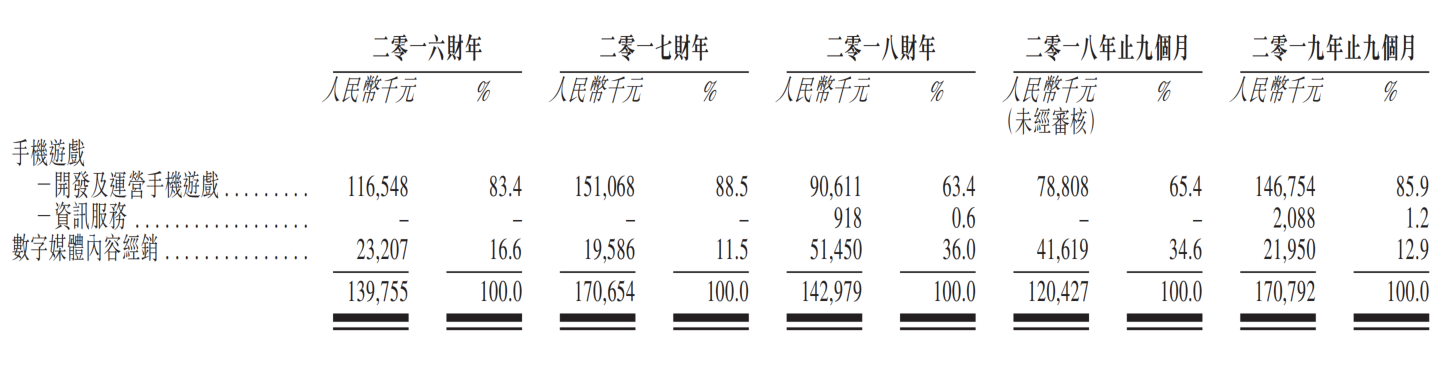

根据最新数据显示,截止2019年9月,九尊互娱实现营收1.71亿元,其中开发及运营手机游戏业务贡献营收1.47亿元,占比达85.9%;去年同期该业务贡献营收0.79亿元,占比为65.4%。

与此同时,若把九尊互娱2018年全年营收与港股上市游戏公司相比,便会发现心动公司和中手游的营收均超过15亿元,禅游科技和博雅互动营收则在4至5亿元区间内;已重新递交招股书但尚未有反馈的中至科技2018年全年营收为1.24亿元,与九尊互娱相仿。可以说,九尊互娱的营收规模在一众港股游戏公司中处于中后的位置。

而具体到游戏产品方面,九尊互娱分别于2016财年、2017财年、2018财年及2019年止九个月推出141、62、20及38款游戏,而自经销平台撤回331、118、93及23款游戏。

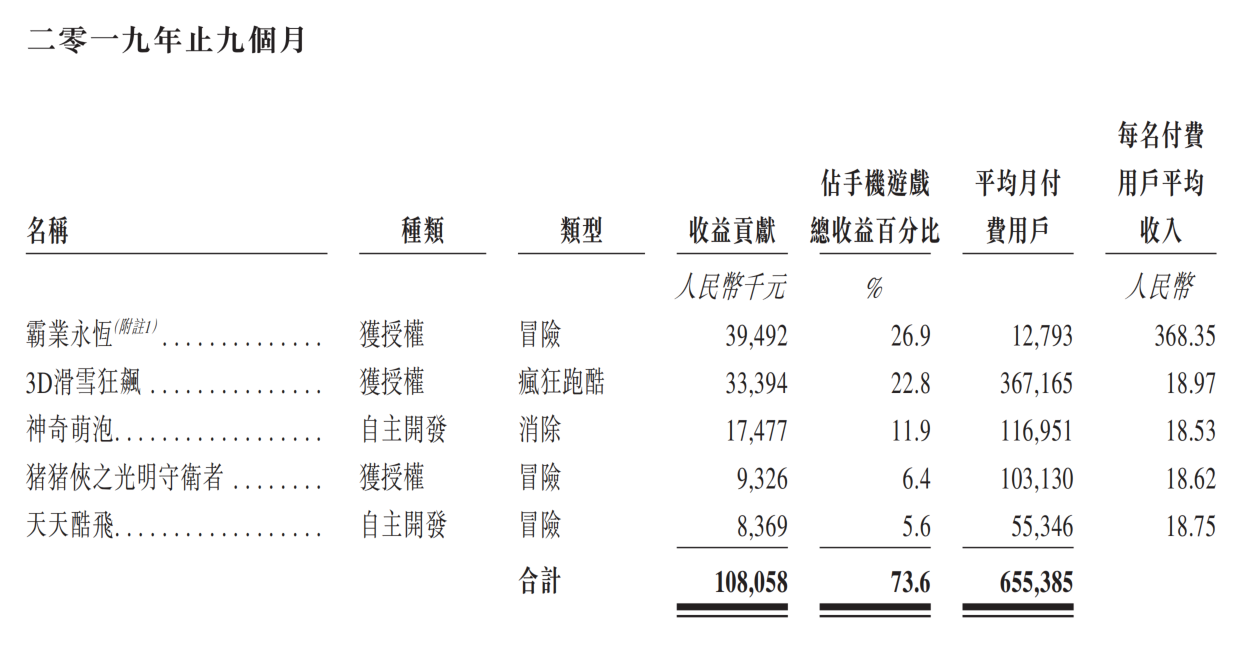

在2019年内,九尊互娱共推出5款新游,其中贡献收益最高的游戏为《霸业永恒》,截止2019年9月,该游戏贡献收益3949万元,其平均月活跃用户及平均日活跃用户分别为12.46万及1.06万;其次是《3D滑雪狂飙》,贡献收益3339万元。

此外,还有《神奇萌泡》、《猪猪侠之光明守卫者》以及《天天酷飞》三款游戏,分别贡献收益1748万元、933万元和837万元。

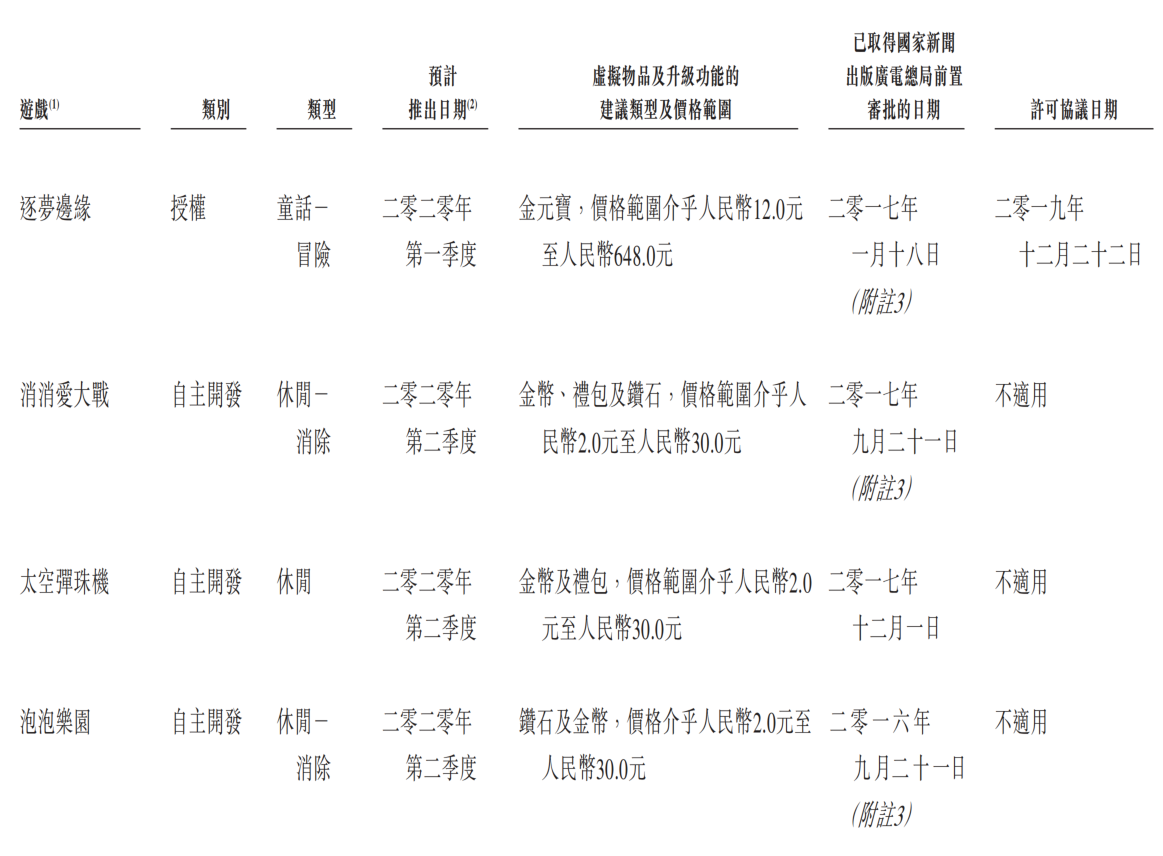

而在产品储备方面,九尊互娱计划于2020年第一季度及第二季度推出四款新游戏,当中包括三款自主开发游戏及一款授权游戏。于2017年12月,该公司与第三方开发商订立协议开发名称为《葫芦娃保卫战》的策略与益智游戏,其以中国播放的广受欢迎动画影集为基础。截至最后实际可行日期,该游戏已获推行。下表载列公司开发中的游戏的若干资料,预计该等游戏于2020年第一季度及第二季度推出。

二、游戏业务毛利率连续下滑,低于行业平均水平

在对九尊互娱的游戏业务进行回顾的过程中,笔者还发现该公司的营收增长情况和毛利率数据表现并不太乐观。

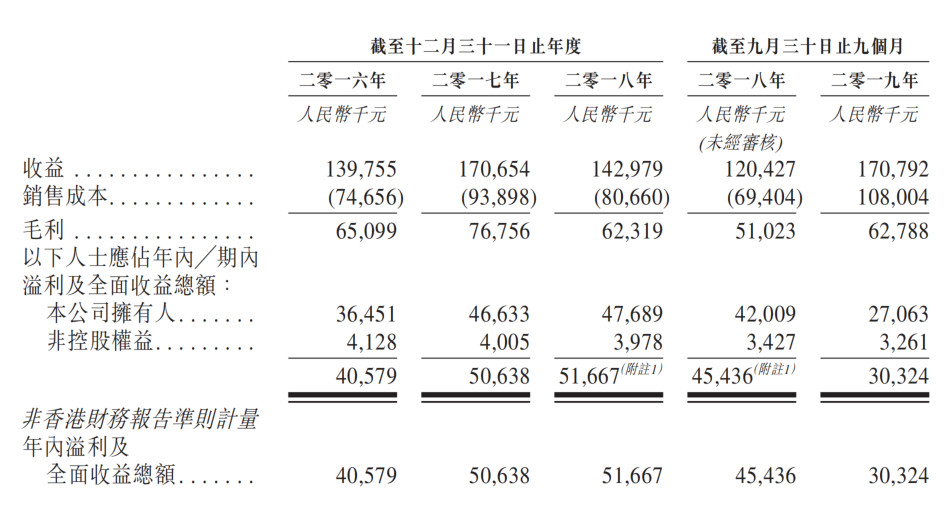

首先是营收增长不够稳定。自2016年至2018年,九尊互娱分别实现营收1.40亿元、1.71亿元和1.43亿元。受2018年版号暂停发放的影响,公司2018年营收增长同比下跌约16%。与此同时,截止2019年9月,公司仅实现归母净利润2706万元,同比下跌逾35%。

截止2019年9月,尽管公司营收同比上涨逾41%至1.70亿元,但销售成本的飞速上涨(同增逾56%)仍蚕食掉部分毛利。

诚然,在版号停发的影响下,除了一众现金流表现良好且产品储备丰富的大型游戏厂商能够安然过冬以外,其余公司多少都受到较明显的冲击。在九尊互娱身上,其业绩承压的状况亦被迅速放大。

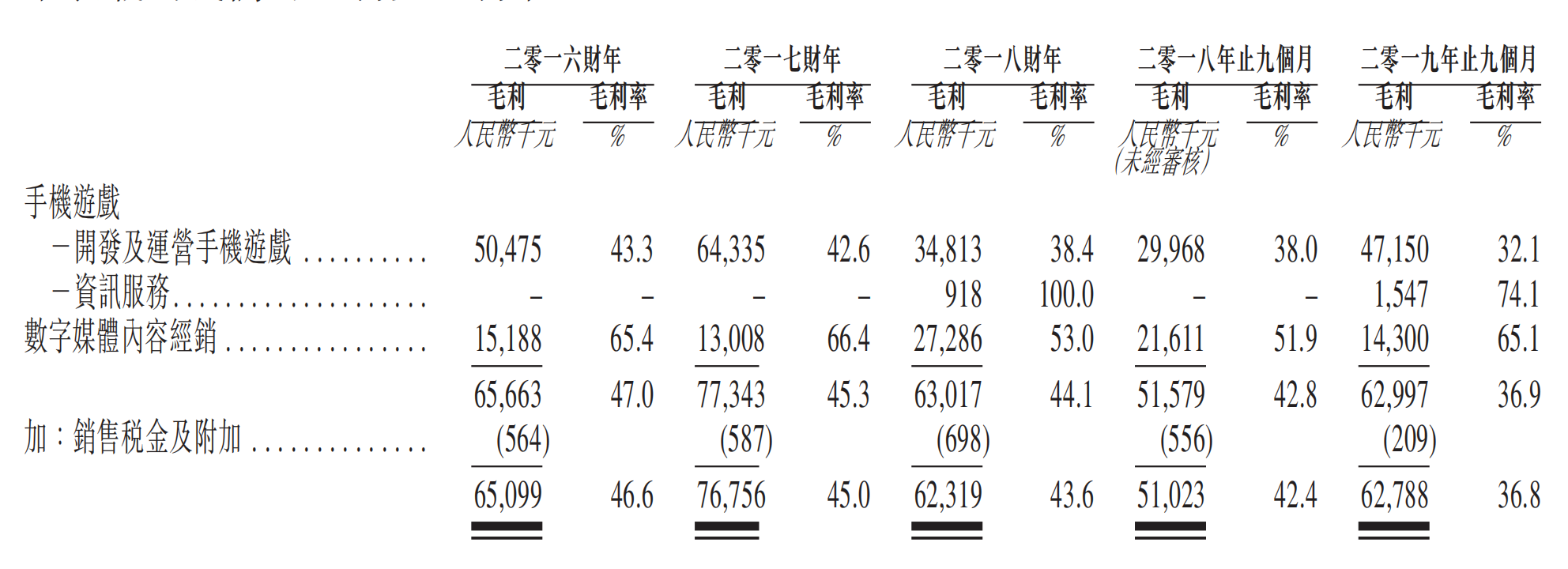

除了营收数据增长乏力以外,公司毛利率表现情况亦堪忧。就公司整体的毛利率而言,该数据2018年止9个月的42.4%下降至2019年止9个月的36.8%,达到近四年低点。

同时据招股书显示,九尊互娱旗下开发及运营手机游戏业务的毛利率由2016年的43.3%稳步下降至2018年的38.0%,更在2019年9月继续下跌至32.1%。

就A股游戏公司的毛利率中值而言,该数值一般在50%左右,而九尊互娱的毛利率已明显低于行业水准。

九尊互娱称,该下降主要由于经销渠道提供商收取的服务费增加:在2018年版号暂停发放事件的冲击之下,九尊互娱不得不于2018财年向经销渠道提供商支付更高的服务费率,由此造成毛利率进一步下挫。