文|游戏那点事|弦问

前段时间,各上市公司陆续发了2025年度报告,大小厂商的盈亏细节给足了业界关注点。

总体上无非“赚的赚,亏的亏”,各自喜忧,大家早已聊透——但我隐隐觉得有哪里不一样了。

游戏行业的“割裂感”在今年尤为明显。

一方面,2025年国内游戏市场大盘达3507亿,同比增长7.68%。用户规模也来到了6.83亿,同比增长1.35%。此外海内外市场的涨幅也都超10%。

林林总总的数据表明,国内游戏市场确实在扩增,出海游戏规模也在扩大,中国的市场主导力正在显著提升。

但另一边,有关“裁员”“工作室关停”等消息近来层出不穷,游戏行业对“AI”这个关键词紧咬不放。诸如“又变天了”“资本都只逐利”的论调随之涌现。

焦虑在步步累积,不乏有文章去聊“游戏人的压力”,顿时引起了众多共鸣和讨论。

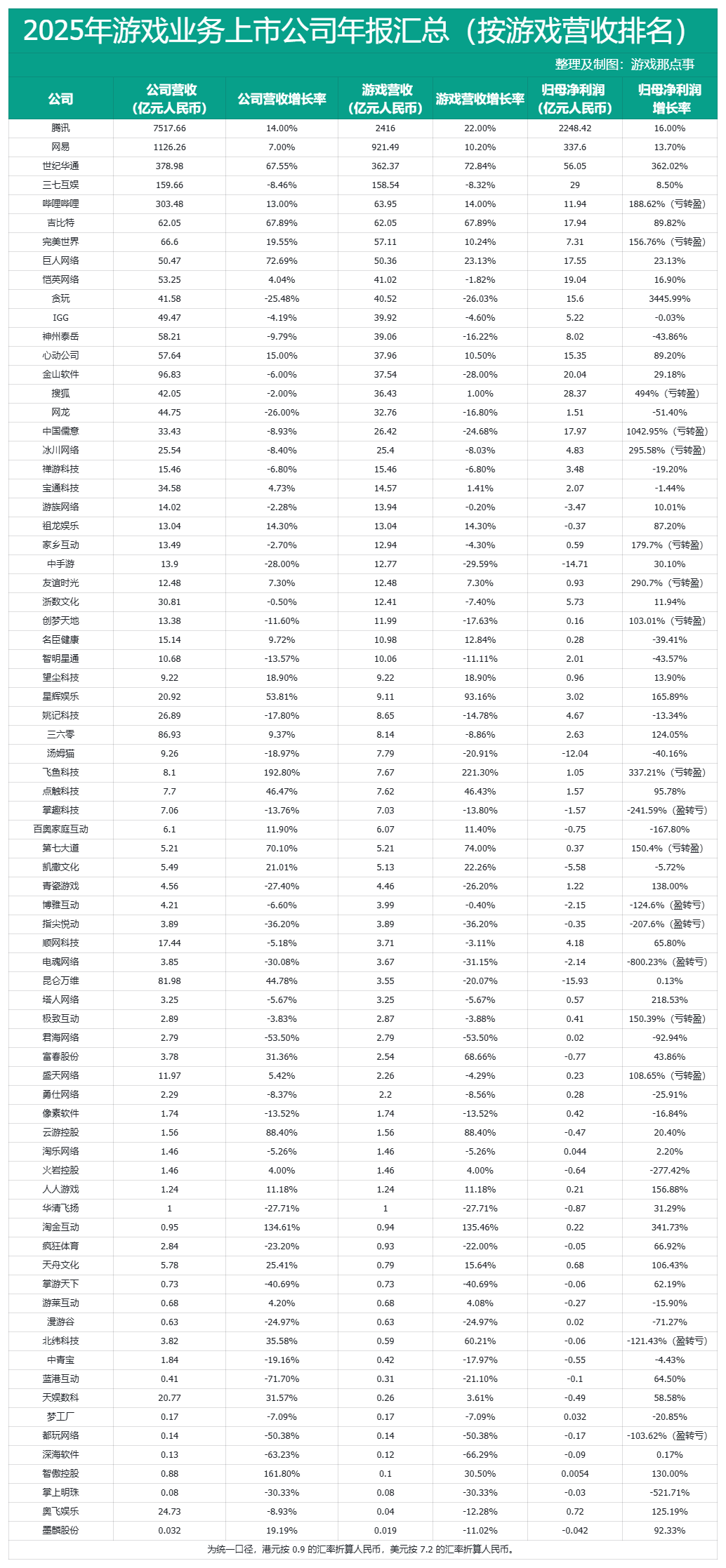

为了找到心中“割裂感”的源头,我一口气整理了75家游戏业务上市公司的年度财报,打算用这些企业账本去和市场成绩单对一对“账目”。

但越翻看这些账本,就越能发现“不协调”之处:行业的涨势更像是大厂独占的荣誉;大盘增长的底色,是由更多厂商的“缩规模,保利润”铺就的。光鲜的数据背后隐藏着无数卷破市场平衡的暗流。

(滑动以上下查看)

(滑动以上下查看)

一、收入超50亿的头部:共8家,占86.6%,利润都在涨

如果把75家公司的财报表按营收排一遍,最先抢走注意力的,一定是头部企业近乎压倒性的存在感。

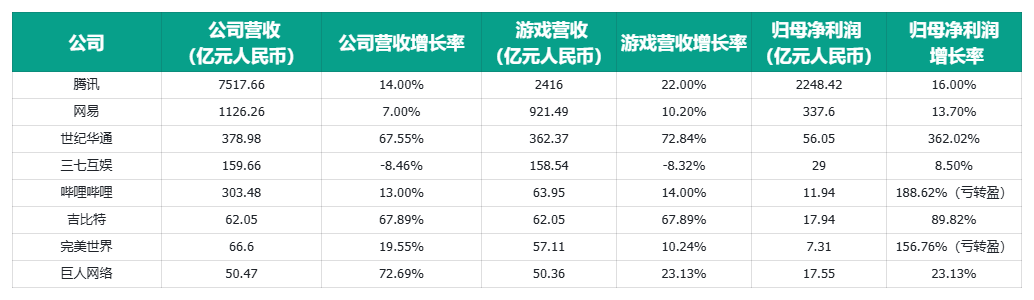

(游戏营收超50亿的公司,摘自大表)

(游戏营收超50亿的公司,摘自大表)

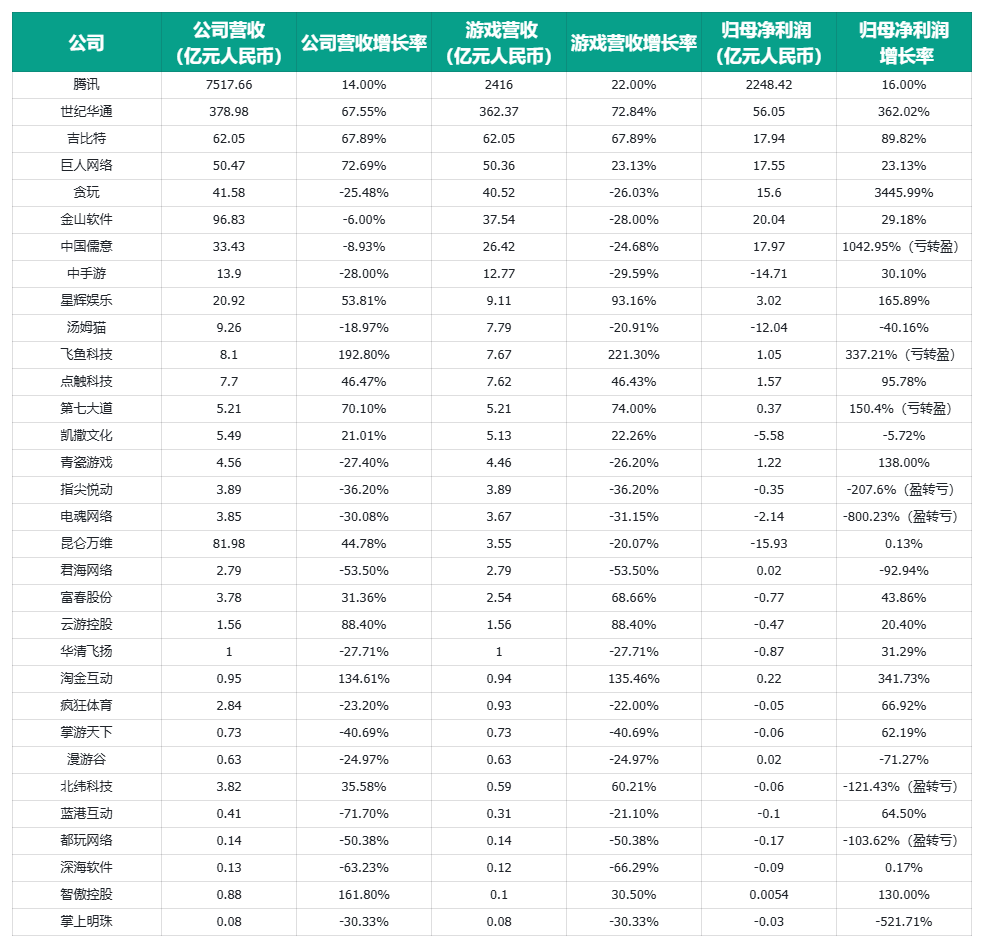

游戏营收在50亿以上的上市公司有8家,分别是腾讯、网易、世纪华通、三七互娱、哔哩哔哩、吉比特、完美世界以及巨人网络。他们2025年的游戏营收合计占了75家总和的86.6%。

不客气的说,这几家的增长近乎等同于国内游戏行业的走势。

其中,腾讯在大基数收入的前提下,以22%的惊人涨势,让游戏营收来到了2416亿,缔造历史新高。

其实也不意外,因为腾讯的产品矩阵可谓固若金汤:国内市场有长青游戏《王者荣耀》《和平精英》的稳定输出,《无畏契约》双端、《鸣潮》也带来了可观的增长,而《三角洲行动》更是多次登顶iOS游戏畅销榜,适应市场后展现猛烈攻势。

(《三角洲行动》手游2025年iOS游戏双榜后劲十足)

(《三角洲行动》手游2025年iOS游戏双榜后劲十足)

国际市场则有Supercell旗下游戏、《PUBG MOBILE》《鸣潮》以及《Warframe》等持续贡献增量。

但当我计算出,只腾讯一家,游戏营收就超过了75家总和的一半(约为51.1%),还是不免倒吸一口凉气,腾讯可谓是字面意思的“霸道”。

无独有偶,网易的财报也呈现了断层式的领先,游戏营收达到921.49亿,同比增长10.2%。

网易的增长同样离不开新旧产品的一同托举,“永不缺席”的《梦幻西游》,与《第五人格》等游戏搭建了长线产品的吸金稳盘,新推出的《燕云十六声》和《漫威争锋》发挥亮眼,其中《燕云十六声》也曾登顶iOS游戏畅销榜。

(《燕云十六声》手游2025年iOS游戏双榜)

(《燕云十六声》手游2025年iOS游戏双榜)

作为游戏业务占总营收超八成的公司,网易的强势增长,某种程度上具现了研发驱动型厂商的理想增长路径。

尽管过去两年,网易从管理到研发的架构都几经动荡,出清、调职多位高管,砍掉超30款在研项目,关停近10个海外工作室,其调整堪称雷霆手段。

但事实也证明,多次“断腕”之举并未挫伤网易的盈利能力,反而一次次的“做减法”,促使资源调动更加集中,研发结构更稳定。

总的来看不难发现,更强的研发能力和运营基底,产品池的不断扩张,让头部厂商无需依赖单一产品爆款,他们有更多的发力点去实现增长,在产品扎堆的环境里展现了绝对的优势。

紧接着,相当一部分的用户时间被头部长青产品锁死,大厂的产品矩阵蚕食了众多厂商的增长空间。“护城河”成了头部企业的专属名词,也成了大多数新游入场前最忌惮的一关。

老将堵门尚未止息,通过“爆款”业绩暴涨的机会,也更多留给了大厂。

要知道,这8家游戏营收超50亿的头部企业,实现了增长的有7家,其中有两家增长率超过了惊人的60%。

例如,世纪华通凭借SLG元素+品类融合的产品,在海外市场势如破竹,带动游戏营收来到362.37亿,实现72.84%的暴涨。

旗下点点互动的《Whiteout Survival》(无尽冬日)上线3年再创新高,在2025年手游出海榜中位居第一;而《Kingshot》(奔奔王国)作为新品创造了 SLG 产品快速增长的奇迹,打入出海游戏第一梯队,在中国手游出海榜位居第三。

而吉比特凭借修仙题材的舒适区以及多元文化的尝试,实现了67.89%的营收增长率。

其最亮眼的要属《杖剑传说》,上线半年斩获17.03亿,成为吉比特2025年的核心增长引擎。同时《杖剑传说》境外版本也取得了7.92亿的好成绩,助力海外收入同比增长85.80%。

此外还有着《问道手游》的存量撑盘,《问剑长生》《道友来挖宝》的多点开花,从而推动了吉比特一波业绩爆发。

更庞大的研发团队,更宽阔的投入视野,更雄厚的资金支持,让“发现热度卖点-投入研发-产品入场-及时成为热度爆款”的链路实现速度,为中小厂商望尘莫及。

一系列下来,想在大厂如山环伺的市场中脱颖而出,就要先对长青产品攻擂,再与追热度更快、质量更高的新游角逐。长此以往,文章开头展示的游戏行业增长曲线,大厂自然拥有了绝对的定义权。

二、收入超5亿的中游:共32家,过半营收缩减,8家由亏转盈

如果说头部企业刻画了行业增长曲线,那么曲线背后,处于中腰部及以下的厂商则被推向了更险峻的爬坡区。

统计的75家财报中,2025年游戏营收在5亿以上、50亿以下的厂商,一共32家。

在列公司中,游戏营收占公司总营收80%以上的有20家,几乎都高度依赖游戏业务。但不是哪家都有成熟的产品矩阵维持大盘,于是游戏行业的B面已经初现端倪:其中的18家游戏营收缩减,18家总营收出现下滑,已然超过一半;32家公司的前十里,甚至只有两家是维持游戏营收增长的。

仅从数据上看,就能感受到这个区间内,游戏公司在“贴身肉搏”,市场容错率正在快速降低。

其实也不难理解,尽管2025年游戏用户规模仍在增长,但1.35%的涨幅也证明了人口红利微乎其微,在游戏产品的堆量速度面前,实在是捉襟见肘。

而单论产品数量,这32家规模较大的公司却又构成了市场供给的主体,继而让竞争尤显惨烈。

但好在,很多公司在盈利上体现了充足的市场应对。32家公司中,归母净利润和增长率为正的有17家,7家亏损的公司中亏损缩减的有3家。

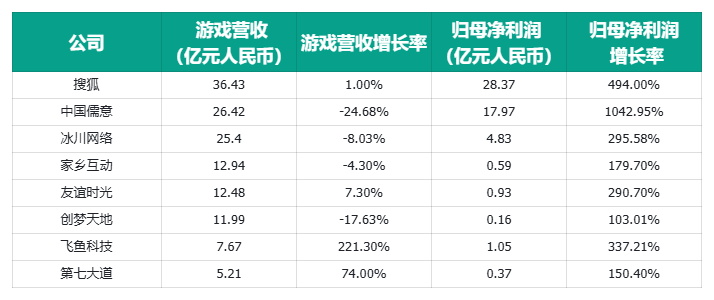

值得一提的是,里面足足有8家公司实现了由亏转盈:分别是搜狐、中国儒意、冰川网络、家乡互动、友谊时光、创梦天地、飞鱼科技以及第七大道。

(32家中扭亏为盈的8家公司,摘自大表)

(32家中扭亏为盈的8家公司,摘自大表)

这也意味着,即便增长空间收窄,甚至面临规模缩减,但企业们的调整能力也在同步提高,盈利修复明显,稳住了自己的生态位。

不过要注意的是,部分利润修复源于往年的单次支出缺口。比如搜狐因为税务收益等非经营性项目补充了超过30亿的巨大数额,使得归母净利润来到了28.37亿,按由亏转盈的口径算增长率为494%。实际游戏业务仍是亏损状态。

而据中国儒意财报,2024年出现了一笔11.21亿的“或然应付代价公平值变动”费用,今年显然减少了一个巨大的支出缺口,才在游戏营收降低24.68%的情况下,促成了1042.95%的惊人利润增长率。

但不可否认,大多数公司盈利修复的本质,只是在减少支出,缩减成本。

32家公司里,论研发,研发费用减少的有17家,超过半数;论买量,披露了买量费用的公司有半数降低了买量规模,未披露具体买量的公司里,总体营销费用也是减少的居多。

显然,为了维持在盈亏线之上,多数公司动的是研发费用和买量投放的平衡,也难免出现弃车保帅的局面。

当然,这也并非无脑的“撤退性回本”:一方面,现今买量的获客成本越来越高,买量的收益边际也出现了回落,许多以买量打法为核心宣发模式的厂商,都在校准“投放-转化率”收益秤杆的刻度,放弃单纯的堆量投放;

另一方面,AI在研发和买量领域皆有建树,当下的转化窗口,各层面的投入都需要更加审慎,容错更低的中小厂商,也容易倾向于保守观望,适度的规模收缩也能让出未来转向的空间。

总体来看,尽管增长空间在缩窄,市场容错在降低,但企业们的调整能力也在同步提高,继而盈利修复明显,稳住了自己经营的生态位。

但说一千道一万,总体游戏营收下降是事实,甚至尚未提及的后面35家公司(游戏营收5亿以下)的游戏营收塌缩更为明显,占比接近七成,由盈转亏的公司几乎全在这个区间。

也就是说,从头部往下游方向望去,河道到中下游明显收窄了,而中下游的低浅和游戏行业整体的增长数据出现了分离现象。

灌注的水量确实涨了,但显然中下游并未分到什么增量,反而还呈现流失的趋势。

三、近半企业营收波动超20%,大小厂商都在玩“心跳”

要找中下游“水土流失”的原因,我们不妨再细究一下年报里缩减、亏损的条目。

75家上市公司中,有45家游戏营收出现倒退,随之出现净利润下滑的也不在少数。

也就是说,游戏市场的“水库”确实是在扩容,但主河道被头部厂商的产品矩阵占据,市场增量被率先截流,继而“浅滩”更多了。

被挤兑的中小厂商要在空间有限、竞争更密集的“浅水区”竞争,因此也更容易陷入营收负增长的循环。

其次,在列公司2025的游戏收入总额有4725.77亿,而2024年为4077.28亿,整体提升明显,同比增长为15.90%。

但游戏营收的“变化幅度”超过20%的有32家,其中14家增加,18家减少。

(游戏营收变化超20%的公司,摘自大表)

(游戏营收变化超20%的公司,摘自大表)

涨幅明显的的确也不少,大厂有腾讯、世纪华通、吉比特;中小厂商中,还能见到星辉娱乐、飞鱼科技、淘金互动等游戏营收翻倍甚至更多。

但这些惊人的涨幅几乎都来自于赌对了“爆款”。例如飞鱼科技进行了小游戏的重心转移,押中HTML5游戏的红利,推出《一步两步》的爆款产品,最高冲至微信小游戏畅销榜第8,抖音小游戏畅销榜前3。

借此也带动了飞鱼科技游戏营收增长了221.3%,如今其HTML5游戏的收入占比已经超过80%。

而缩减明显的也不乏有贪玩、金山软件、中国儒意、中手游、汤姆猫这类营收规模较大的公司。

对于产品池较浅的中小厂商而言,缩减更是常态,一个产品的失速都可能带来剧烈的波动,继而营收大幅度缩水。

营收波动大,预示着更大的产品风险。市场中选项的增多,正在促使用户需求更快的转向,去年吃香的产品,今年可能就乏味,用户流失严重。产品成本回收的不稳定性正在逐年增加。

而反过来,游戏营收的增长路径,越来越依赖于赌爆款。

一旦产品上线未能押中用户需求,没有爆发的增量,连成本回收都成问题。对于中小厂商而言,就容易让产品储备的研发断档,游戏营收规模持续缩减。

而大厂压力同样不小,以工作室为单位,往往在更重的资金投入、更长的研发周期之下,要面临更高的销售预期和硬性要求。一款产品的表现,有时会直接决定核心人物的去留,甚至工作室的存活。

以至于,无论是大小厂商,对于产品上线后的市场表现都得面对上下限的巨大落差,主打一个“玩的就是心跳”。

基于此,也就解释了为什么大厂裁员、关停工作室的动作愈加频繁;而中下游厂商以“先活着”作为首要目标,“保利润”成了行业增长现实的底色。

致游戏人

如果将这些分析彼此印证,游戏行业的繁荣“滤镜”恐怕会不攻自破。

这当然不是对游戏市场的否认,而是在平稳的曲线下圈画着厂商增长空间缩窄的困境。

好在,不少公司已经开始找到新的平衡,以至修复盈利,好打开经营局面。但放眼未来,对于大多数企业,新游的上线仍是一场豪赌。

诚然,ai的工业化落地会使后期的研发成本持续降低,但试错成本因此被摊薄的同时,也是市场迸发的前兆:更多产品迈入“及格线”,凭借AI得天独厚的内容丰度大规模冲击市场,导致长青产品和新游竞争的不确定性进一步提高。

但可以确定的是,AI终会有一天完全落地研发工业化,届时厂商或许不再因「产出成本」掣肘,“赚和亏”的问题会朝“赚多还是少”转移,从业者的焦虑或许会有所缓解。

“想象力”至上的未来,是中小厂商通过创意内容以及达到平均线水准的产品质量,去博取与头部企业产品同台角逐的机会;还是大厂率先通过更快更彻底的ai产业链转化,将中小厂商的生存空间进一步挤兑——现在还很难判断。

最后要说,站在产业管线外的恻隐之论终究过于浅薄。个中滋味只有从业者真正知道,而“游戏人的救赎”还有很长的路要走。